Sólo el 26,6% de los hogares tienen contratadas pólizas de salud, con un gasto medio en este tipo de seguros de 755€ anuales en 2015.

El gasto de las familias en seguros bajo un1,1% en 2015 de acuerdo con los indicadores Habits Big Data de AIS Group, que analizan las distintas tipologías de hogar y su perfil de gasto.

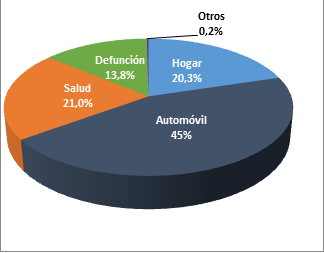

Según estos indicadores, los españoles destinan algo más de 1.000€ anuales por familia a asegurar sus bienes. Teniendo en cuenta el total de la población, de esos 1.000€, el 45% va a pólizas de vehículos, el 21% va a seguros de salud, el 20% a hogar, el 14% a decesos.

Estos porcentajes resultan teniendo en cuenta el total de la población española. No obstante, como no todas las familias tienen contratadas todas las pólizas, la distribución difiere según el perfil de cada hogar. Es por ejemplo, el caso que se da con los seguros de salud, pues sólo el 26,6% de los hogares españoles tienen contratada al menos una de estas pólizas. El gasto medio para estas familias en este tipo de seguros se situó en unos 755€ anuales en 2015 (último dato disponible), lo que supone el 45% de su inversión en seguros.

Madrileños a la cabeza del gasto

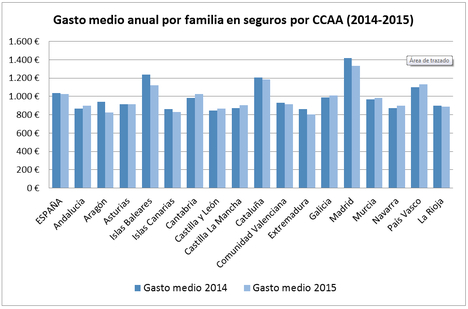

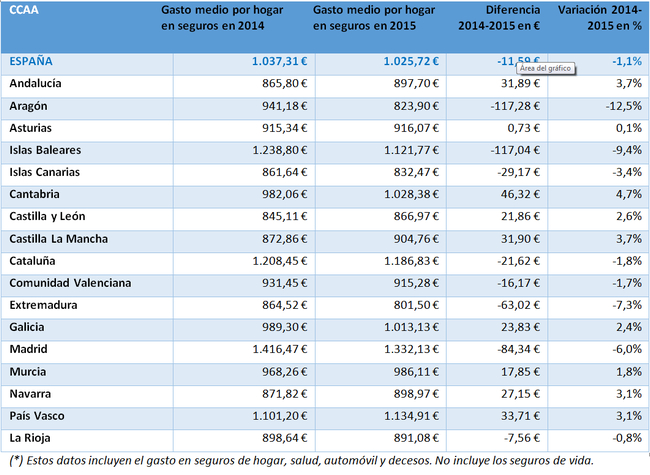

Geográficamente, los que más pagan por sus seguros son los madrileños, que de media destinan unos 1.330€ al año. Les siguen los catalanes, con un gasto medio por hogar de 1.185€, los vascos que alcanzan los 1.135€ y los baleares con 1.120€ al año. También por encima de los 1.000€ están los cántabros (1.030€) y los gallegos (1.015€).

En el otro extremo se encuentran los extremeños, cuyo gasto medio en seguros es el más bajo de toda España: 800€. Tras ellos están los aragoneses (825€) y los canarios (835€).

Sin embargo, esto no siempre ha sido así. Si se compara el gasto medio en seguros en 2015 con el del año anterior, se observa cómo en las comunidades de Aragón, Baleares y Extremadura se han producido notables caídas en el presupuesto medio de las familias para el pago de sus pólizas. Aragón es el caso más evidente, pues la reducción ha sido del 12,5%, lo que supone un descenso en el gasto medio de casi 120€ por familia.

También se han producido subidas, pero de un calibre muy inferior. En Cantabria, la comunidad cuyos hogares más han visto incrementarse su gasto en seguros, la cifra media ha pasado de 980€ a 1.030€. Es decir, un aumento en la partida de un 4,7%.

Gasto medio en seguros de las familias españolas por CCAA (*)

Qué es Habits Big Data?

Habits Big Data presenta una segmentación de las familias españolas en tipologías a partir de sus rasgos sociodemográficos y económicos. Permite conocer la presencia y perfil de gasto de cada tipología de hogar en cada microzona. Es decir, no sólo define los tipos de familia, sino que las sitúa geográficamente, de modo que puede saberse la densidad de cada tipología que hay en cada zona.

Además de toda la información relativa a los perfiles de consumo, los ingresos y las tipologías de las familias, Habits Big Data dispone de otra información demográfica como la tasa de paro total y por tramo de edad en cada área. También indicadores económicos, información catastral y datos relacionados con la vivienda (como el precio medio del m2 en la zona y el precio de venta y/o alquiler de todos los inmuebles), información relativa al parque móvil e incluso detalles sobre la climatología de cada zona. Otros indicadores facilitados son los de Riesgo de Pobreza e Índice de Capacidad Económica.

El objetivo principal de Habits Big Data es dotar a las compañías de un profundo conocimiento del cliente (real y potencial), para que puedan tomar las decisiones más acertadas para el negocio. “En el caso de las aseguradoras, comenta Agustí Amorós, Director de Desarrollo de Negocio de AIS Group, este conocimiento permite, por ejemplo, saber con mayor precisión o índice de acierto qué producto es el que necesita o está más predispuesto a contratar el cliente en función de su perfil, qué tipo de póliza ofrecerle, captar nuevos clientes, definir su perfil de riesgo, etc.” En el caso de otros sectores de actividad, la información de Habits Big Data se utiliza también para captar y fidelizar clientes, pero también para definir dónde hay más alta probabilidad de éxito a la hora de abrir un nuevo comercio, clasificar los puntos de venta en función del volumen de presencia del target en cada zona y emprender así acciones de marketing, de distribución y de expansión más efectivas y rentables.

Si (

Si ( No(

No(