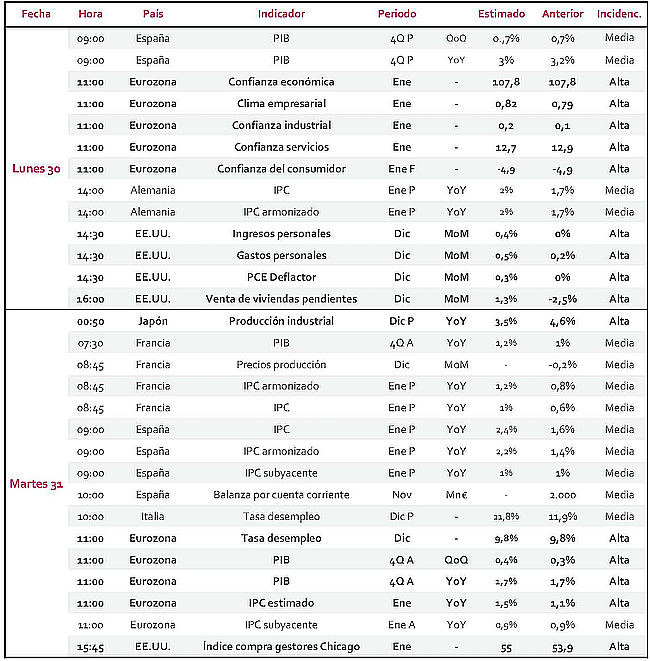

Europa:

Comenzaremos la semana conociendo los distintos indicadores de confianza de la Eurozona, donde se espera que la del consumidor siga en la línea de la anterior.

El martes dispondremos también de la tasa de desempleo de la Eurozona, que a priori debería continuar siendo inferior al 10%. Ese mismo día también se hará público el PIB intertrimestral e interanual. El primero podría repuntar una décima hasta el 0,4%, mientras en el segundo apunta al 1,7%.

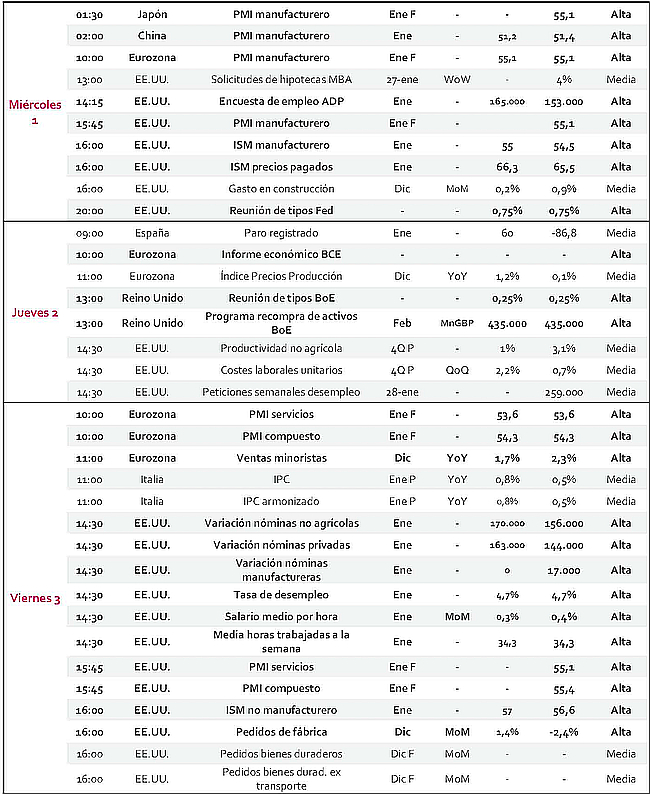

Empezaremos febrero conociendo el PMI manufacturero, que salvo sorpresa continuaría por el mismo camino que en su anterior lectura. Un día más tarde tendremos otro de los eventos de la semana con la reunión del Banco de Inglaterra que, salvo sorpresa, mantendrá los tipos en el 0,25%.

Cerraremos la semana con los PMI de servicios y compuesto. Éstos, al igual que el manufacturero, no deberían venir con alteraciones significativas.

EE.UU.:

El lunes se podría certificar un repunte de la venta de viviendas pendientes, que regresaría a los números positivos. Al día siguiente, dispondremos de la variación de índice de compra gestores Chicago (55 est vs 53,9 ant.).

El miércoles a las 20:00 la Fed se reunirá para una nueva revisión de tipos. Unas horas antes, ya habrémos conocido el PMI manufacturero estadounidense, del que aún no tenemos estimaciones.

Como cada primer viernes de mes dispondremos del informe de empleo, que se espera muestre un repunte de 170.000 nóminas no agrícolas, en comparación con las 156.000 de diciembre. La tasa de desempleo debería continuar en el 4,7%. Ese mismo día se completarán los PMI del mes de enero, aunque aún no disponemos de estimaciones previas.

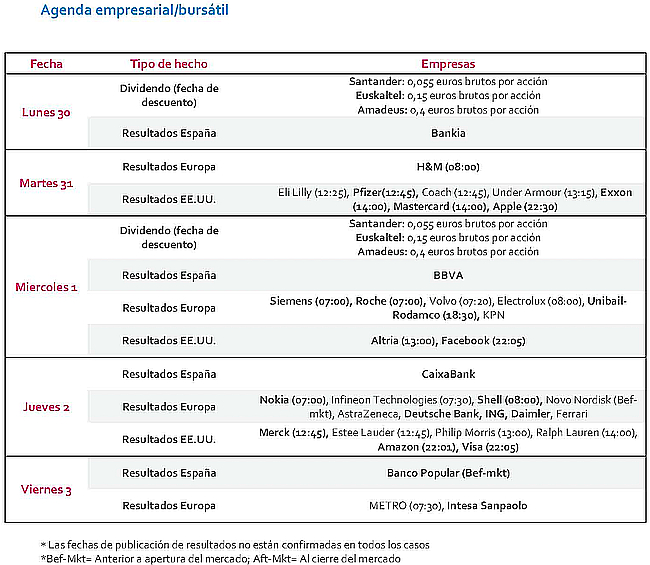

Datos empresariales a destacar:

Dividendos: Santander, Euskaltel, Amadeus

Resultados España: Bankia, BBVA, CaixaBank, B. Popular

Resultados Europa: H&M, Siemens, Roche, Nokia, Deutsche Bank, ING, Daimler

Resultados EE.UU.: Pfizer, Exxon, Mastercard, Apple, Facebook, Amazon

Si (

Si ( No(

No(