El martes tendremos la

encuesta IFO de Alemania. Se espera una ligera caída en la situación actual (120,9 est. vs 121,1 ant.), mientras que las expectativas podrían mostrarse más optimistas (105,7 est. vs 105,2 ant.).

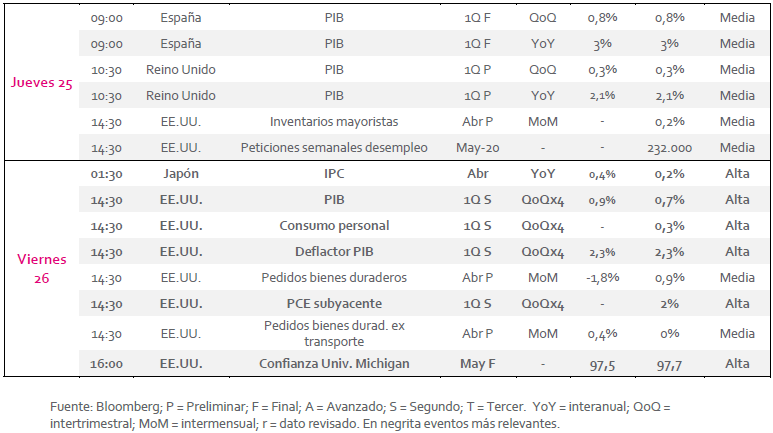

El jueves conoceremos el PIB en España, que apunta a una subida trimestral del 0,8% e interanual del 3%. También Reino Unido anunciará su PIB, que podría situar su variación entre trimestres en el 0,3% y en el 2,1% con respecto al mismo periodo del año anterior.

EE.UU.:

El martes a las 16:00, se publicará la variación intermenusal en la venta de viviendas nuevas. Se espera un retroceso del -1% tras la última subida del 5,8%. Al día siguiente conoceremos el dato respecto a la venta de viviendas de segunda mano. Estas podrían retroceder un -0,7% con respecto a marzo. A las 20:00, la mirada de los inversores se posará en la FED que a través de sus actas podría arrojar alguna pista con respecto a una próxima subida de tipos.

El viernes se publicará el PIB de EE.UU. para el 1er trimestre del 2017. Las estimaciones previas apuntan a una aceleración desde el 0,7% hasta el 0,9%. Para terminar la semana, la Universidad de Michigan facilitará su informe de confianza con las estimaciones previas señalando hacia una ligera corrección (97,5 est. vs 97,7 ant.).

Datos empresariales a destacar:

- Resultados España: Natra, Pharma Mar, Parques Reunidos

- Resultados Europa: GVC Holdings

- Resultados EE.UU.: Tiffany, PVH, HP, Costco Wholesale

Agenda empresarial/bursátil

Agenda macroeconómica

Si (

Si ( No(

No(