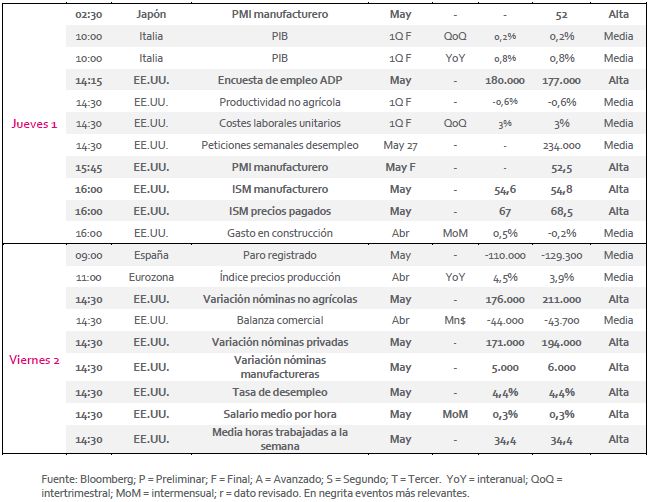

La situación económica podría apuntar al alza, con la empresarial y la industrial siguiendo la misma línea. Servicios podría estancarse en los 14,2 puntos y la confianza del consumidor mantenerse estable.

El miércoles conoceremos el la tasa de desempleo y el IPC estimado de la zona euro. La primera podría reducirse en una décima (del 9,5% al 9,4%), mientras que el segundo ralentizaría su crecimiento interanual desde el 1,9% anterior hasta el 1,5%.

El viernes conoceremos el paro registrado en España. Se espera que el número de personas en situación de desempleo disminuya en 110.000.

EE.UU.:

Semana bastante completa en EE.UU. El lunes las bolsas permanecerán cerradas por la celebración del Memorial Day.

El martes conoceremos la variación intermensual de ingresos y gastos personales; los primeros podrían incrementar su ritmo de crecimiento desde el 0,2% hasta el 0,4%, mientras que los segundos lo harían desde el 0% al 0,4%. Con la jornada más avanzada se anunciará la confianza del consumidor de mayo, que a priori se verá reducida desde los 120,3 puntos hasta los 119,9.

El miércoles se anunciará el índice de compra de los gestores de Chicago, así como la venta de viviendas pendientes, que podrían incrementarse en un 1% tras el negativo -0,8% anterior. Ya con el mercado europeo cerrado, la Fed publicará su Libro beige.

Al día siguiente, se conocerá el PMI manufacturero final de mayo, del que aún se desconocen estimaciones. Como cada primer viernes de mes, EE.UU. hará público su informe de empleo. La variación de nóminas no agrícolas podría caer desde las 211.000 hasta las 176.000, el salario medio mantener su ritmo de crecimiento (0,3% est. vs 0,3% ant.) y la tasa de desempleo continuar en el 4,4%.

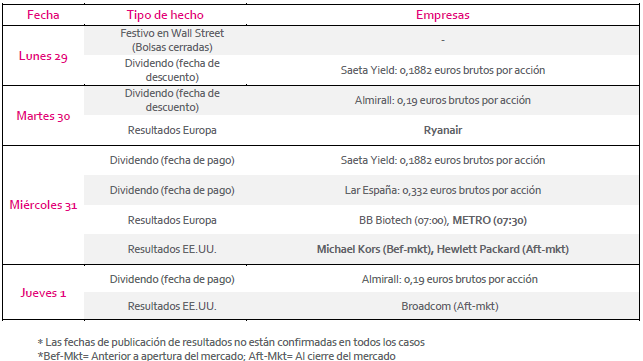

Datos empresariales a destacar:

- Dividendos: Saeta Yield, Almirall, Lar España

- Resultados Europa: Ryanair, METRO

- Resultados EE.UU.: Michael Kors, Hewlett Packard, Broadcom

Agenda empresarial/bursátil

Agenda macroeconómica

Si (

Si ( No(

No(