Gamesa ha finalizado 2015 con un beneficio neto de 170 millones de euros, un 85% superior a los 92 millones obtenidos el año anterior, apoyado en el crecimiento sostenido de las ventas (+23%) y de la rentabilidad (margen Ebit recurrente1 del 8,4%). Estos resultados superan los compromisos establecidos por la compañía para 2015 y, además, permiten mejorar y adelantar a 2016 los objetivos marcados en el Plan de Negocio 2015-2017.

Principales magnitudes 2015 (vs. 2014) y cumplimiento de guías 2015

Mayor actividad comercial

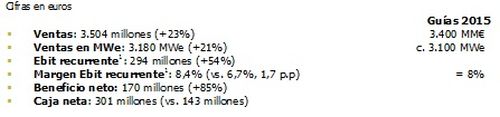

Las ventas de Gamesa entre enero y diciembre de 2015 alcanzaron 3.504 millones, un 23% más que en 2014, resultado del incremento de las ventas de sus dos áreas de actividad: aerogeneradores (+26%) y servicios de operación y mantenimiento (+8%).

En un entorno de crecimiento de la demanda y apoyado en el sólido posicionamiento comercial del grupo, el volumen de actividad aumentó un 21%, hasta 3.180 MWe, en línea con las guías comprometidas para el ejercicio. Por áreas geográficas, India y Latinoamérica siguen liderando las ventas de aerogeneradores (en MW), representando un 29% y 27%, respectivamente. Europa y Resto del Mundo aportó un 18%, mientras que China y Estados Unidos, un 13% y 11%, respectivamente.

La entrada de pedidos en 2015 de 3.883 MW (+17%) refleja la fortaleza de la actividad comercial de Gamesa, alineada con el rango alto de los objetivos del Plan de Negocio para 2017. El libro de pedidos a diciembre se situó en 3.197 MW (+28%), lo que permite comenzar 2016 con una cobertura del 71%[1] sobre el volumen de ventas para 2016 (3.800 MWe).

Aumento de la rentabilidad y sólido balance

En 2015, Gamesa ha seguido focalizada en el aumento de la rentabilidad y la solidez del balance.

El crecimiento de las ventas, un estricto control de los costes de estructura y una optimización continua de los gastos variables han sido los principales motores del incremento de la rentabilidad. Así, a cierre de 2015, la compañía alcanzó un Ebit recurrente1 de 294 millones (+54%), equivalente a un margen Ebit recurrente del 8,4%. Por su parte, el beneficio neto recurrente1 fue de 175 millones. La puesta en marcha de Adwen, joint venture con Areva para el negocio offshore, ha tenido un impacto positivo a nivel de Ebit de 29 millones y negativo de 5 millones en el beneficio neto. Incluyendo este impacto, Gamesa registró un Ebit de 323 millones y un beneficio neto de 170 millones.

En un entorno de actividad creciente y tras reinstaurar el pago de dividendo, Gamesa ha cerrado el ejercicio con una posición de caja neta de 301 millones.

Perspectivas para 2016

La fortaleza comercial y el incremento de la rentabilidad se han traducido en el crecimiento rentable de la compañía: Gamesa ha superado el cumplimiento de todos los objetivos comprometidos para 2015, cumpliendo el rango alto de las guías previstas. Estos resultados aseguran la generación de valor para los accionistas y el mantenimiento de la política de reparto del dividendo, con un porcentaje de distribución sobre el beneficio neto del 25%.

Estos resultados, junto con las buenas perspectivas sectoriales a corto, medio y largo plazo -marcadas por una regulación estable y el incremento de los objetivos renovables- permiten a Gamesa mejorar las guías fijadas para 2017 y adelantarlas a 2016. Así, la compañía prevé alcanzar un volumen de actividad superior a los 3.800 MWe, con un Ebit recurrente por encima de los 400 millones y un margen Ebit ≥9% para 2016.

1 El Ebit, margen Ebit y beneficio neto recurrente excluyen elementos por importe de 29 millones a nivel de Ebit y de -5 millones en el beneficio neto por el impacto de la consolidación de Adwen.

[1] Cobertura calculada sobre guías de actividad para 2016: ≥3.800 MWe

y mejora y adelanta a 2016 los objetivos del Plan de Negocio para 2017")

Si (

Si ( No(

No(