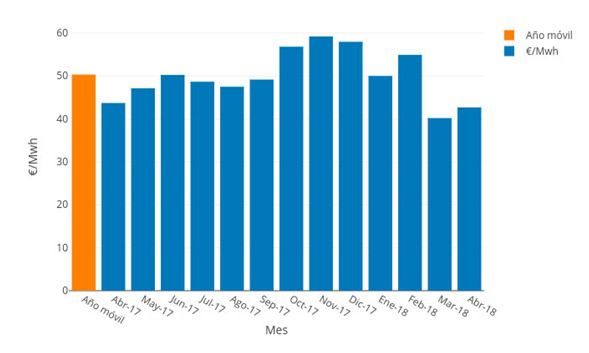

El precio de la luz cierra abril un 6,2% más cara que en marzo.

El POOL de abril cerró con un precio medio de 42,67 €/MWh, un 6,2% por encima de marzo y, aún así, un 2,3% más barato que hace un año. Ha sido un mes muy lluvioso, con una elevada producción hidráulica (+148% respecto a 2017). Sin embargo, como explican los analistas de Grupo ASE, este aporte extra de energía barata ha coincidido con la reducción, en un 22%, de la generación nuclear, debido a paradas en Almaraz y Vandellós II.

El precio del mes de abril de los últimos años ha sido muy volátil porque viene determinado por las condiciones climatológicas. Este año el precio de la luz ha sido algo más bajo que el pasado (-2,3%). Pero la de este mes es una cifra elevada dentro de su serie: si la comparamos con la media del mes de abril de los últimos cinco años, de 31,55 €/MWh, este mes es un 35,2% más caro.

La reducción de nuclear va para largo

La parada de Almaraz estaba programada por recarga. Sin embargo, la de Vandellós II se encontraba en parada fría, no programada, desde principios de marzo. Tenía previsto reengancharse el 6 de abril. Pero cuando se encontraba realizando las verificaciones para su arranque, se detectó un goteo en el sistema de refrigeración y ha prolongado su parada. Endesa ha notificado que no se acoplará al sistema hasta mediados de julio.

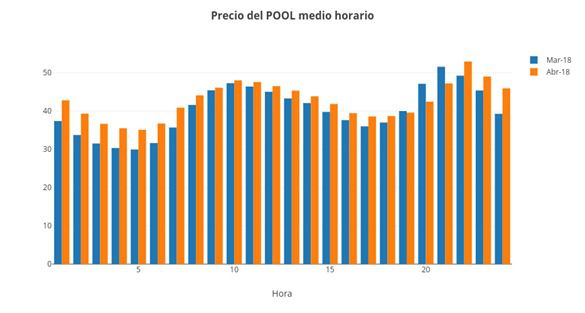

La luz sube más por las noches

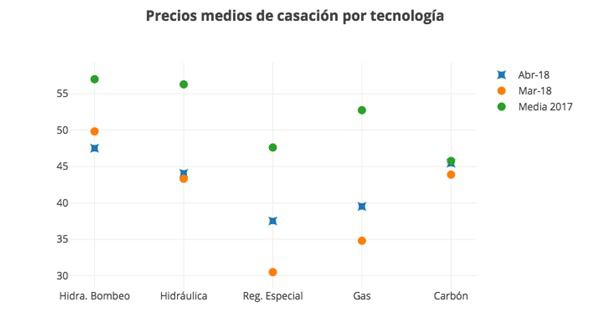

Los precios de casación han sido muy similares a los del mes pasado, salvo los de las tecnologías del antiguo régimen de renovables, que han incrementado su precio un 25%. Destaca también el hecho de que el Gas ha marcado precio solo el 1,3% de las horas.

En las horas punta del sistema (desde las 8 de la mañana hasta las 12 de la noche) el precio medio de abril fue de 44,57€/MWh, un 3% más elevado que en marzo. En las horas valle (de 12 de la noche a 8 de la mañana), el precio fue de 38,88 €/MWh un 14,4% más caro que en marzo.

Detrás de este incremento nocturno está la reducción de generación nuclear, que tiene más impacto en ese tramo horario, dada la menor demanda que se registra a esas horas. Y a quien más afecta es a una parte importante de la industria, que ha visto reducirse la señal económica de la noche respecto al día.

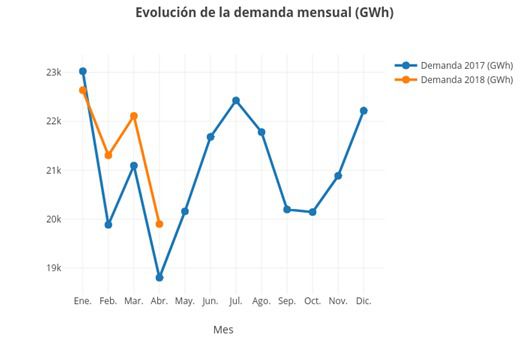

La demanda eléctrica creció un 5,7% respecto a abril del año pasado. Teniendo en cuenta las temperaturas y calendario laboral, el dato corregido de la subida se queda en el 2,4%. Y si contamos el dato de abril, la demanda en lo que va de año 2018 crece un 3,5%.

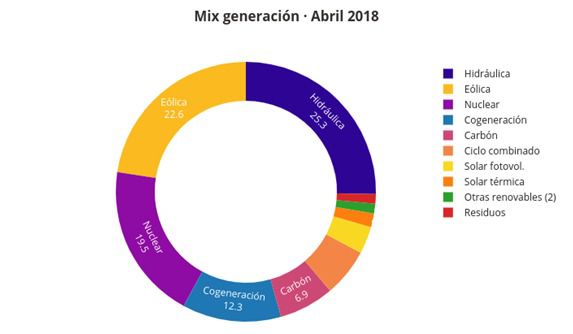

Sin embargo, dado que marzo registró unas temperaturas más bajas de lo normal, mientras abril las ha registrado por encima de lo usual, la demanda se ha reducido en un 10% sobre el mes pasado. Paralelamente se han incrementado las importaciones de electricidad desde Francia. Por eso la generación eléctrica en abril ha disminuido un notable 15,4% respecto al mes de marzo. Y esta reducción ha mantenido a raya el hueco térmico (Carbón y Gas), en un nivel bajo, del 13%, pese a la reducción de generación nuclear.

Futuros y commodities mantienen tendencia alcista

En abril se produjo un importante ascenso en el precio de las principales commodities: el Gas (TTF) experimentó una subida del 4,37% respecto al mes frontal. El barril de Brent cerró abril a 75$, lo que representa una subida del +7% en el último mes. Por su parte, el Carbón (API2) registró una subida del 7,4%. Finalmente, las emisiones de CO2 se mantienen en niveles de 13 €.

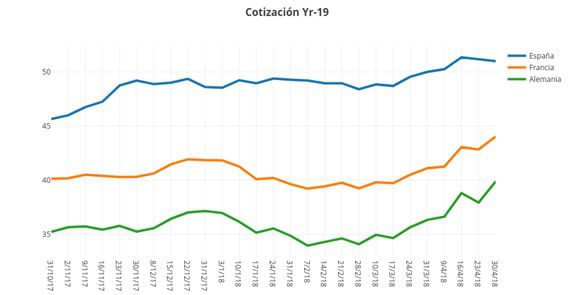

Esta evolución de precios en las materias primas presionó al alza los mercados de futuros eléctricos europeos. Respecto a la cotización que marcaban en marzo, el YR-19 subió un 9,7% en Alemania y un 7,8% en Francia. También el Q3-18 experimentó una subida del 5% en ambos mercados.

En España el mercado de futuros eléctricos prosiguió en abril su escalada alcista. Todos los productos registraron una importante subida en sus cotizaciones, en línea con la tendencia del resto de mercados de futuros europeos. El Q-3 (tercer trimestre) subió un 7,8% y el YR-19 un 3,2%, hasta los 51,6 €/MWh.

La climatología benigna no es suficiente

La expectativa de una primavera barata, tras las intensas lluvias de marzo y abril, se disipó en el mercado de futuros (OMIP) en cuanto se supo que la central de Vandellos II estará parada hasta el 15 de julio Esta inesperada noticia provocó fuertes subidas del precio de mayo y junio, de alrededor del 10%.

Para los analistas de Grupo ASE, es evidente que no contar con el parque nuclear a plena carga tendrá un impacto en el precio. Pero existen otros factores, como la previsible reducción de la demanda por la subida de las temperaturas, una lógica elevada producción hidráulica durante las próximas semanas y el recurso a las importaciones desde Francia, que podrían compensar esta situación.

En cuanto a los futuros, el tercer y cuarto trimestre de 2018 cotizan en valores que no se recuerdan: 58 €/MWh. En su opinión, el contagio por las fuertes subidas que se están registrando en los mercados eléctricos europeos, motivados a su vez por los altos precios de Gas y emisiones, es algo desorbitado. Nuestro mix energético poco tiene que ver con el del resto de Europa.

Según los analistas de Grupo ASE, si tiramos de estadística, en los años hidrológicamente “buenos” el Gas apenas representa el 8-10% del mix y con precios de Brent a 120 $ el barril, el POOL del Q-3 ha cerrado en niveles inferiores a 50 €/MWh. Por tanto, se muestran escépticos ante los elevados precios de los mercados de futuros (OMIP), que en su opinión no están fundamentados, al menos en toda su extensión.

Si (

Si ( No(

No(