2017, confirmando su dominio en los mercados, en China se instalaron 53 GW, lo que implica que China instaló aproximadamente un 51% de la potencia total mundial.

La Asociación Nacional de Productores Fotovoltaicos,

ANPIER, presenta un

estudio que aborda un

análisis de la situación del sector fotovoltaico a nivel mundial; aportando datos macroeconómicos y sobre potencia instalada. Contemplando, además, variables tales como: Cambio climático, descarbonización de la economía para 2050, acuerdos internacionales y Derechos de emisión.

El estudio también aborda en detalle la situación del sector a nivel estatal: con datos de situación, regulación, generación, mercado, potencia, autoconsumo y perspectivas sectoriales.

EL MAPA ENERGÉTICO MUNDIAL CAMINA FIRME HACIA UN MODELO RENOVABLE

La energía fotovoltaica se encuentra en su momento de mayor crecimiento a nivel mundial, potenciado principalmente por el desarrollo, en los últimos años, de esta tecnología en algunos países de Asia, como China, India o Japón. Este último año se ha superado la barrera de los 400 GW acumulados, superando los 393 GW nucleares en el mundo; mientras que el año anterior ya fue un hito memorable el que se alcanzaran los 300 GW.

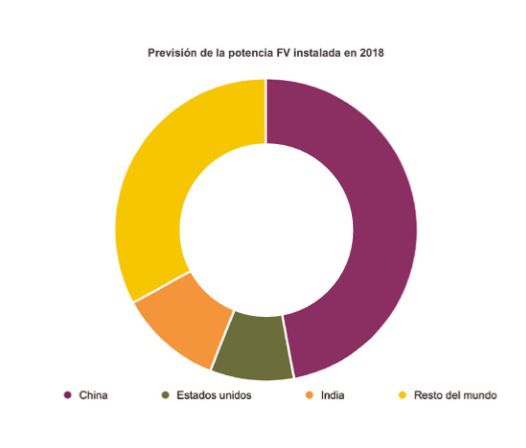

En lo que respecta a la potencia total instalada, cabe destacar que entre China, Estados Unidos, Japón y Alemania, esto es, los cuatro países con mayor potencia instalada en el mundo, cubren casi el 70% de la potencia instalada total. China, es el primer país del mundo en términos de potencia instalada, con 131 GW, con más del doble de potencia instalada que el segundo, Estados Unidos, con 51 MW. En 2017, confirmando su dominio en los mercados, en China se instalaron 53 GW, lo que implica que China instaló aproximadamente un 51% de la potencia total mundial.

En los últimos años la incorporación de este tipo de tecnología en los mercados energéticos está siendo imparable: durante el año 2016 la potencia mundial instalada aumentó un 50%, y en 2017 un 38,7%. En este sentido, en el año 2016 la potencia mundial instalada fue de 75 GW, alcanzándose los 303 GW de capacidad acumulada en todo el mundo, mientras que el pasado año estas cifras se superaron con creces, rondándose los 100 GW instalados.

El establecimiento de un marco regulatorio estable y favorable hacia las energías renovables es de vital importancia para el desarrollo de la fotovoltaica. En España, la experiencia pasada es una demostración clara de cuán gravemente pueden afectar los cambios regulatorios de un país a la integración de esta tecnología, no solo por sus efectos inmediatos, sino también por sus efectos a largo plazo. En los últimos años, las políticas económicas de apoyo a la fotovoltaica de los distintos países han ido pasando de retribuciones en forma de tarifas, a otros mecanismos retributivos como son las subastas.

Al respecto de estas, dado el grado de aprendizaje alcanzado en la fotovoltaica y su continua reducción de costes, la tecnología se ha convertido en plenamente competitiva frente al resto de tecnologías de generación. Ello ha implicado que las principales subastas de generación a nivel mundial hayan sido cubiertas con fotovoltaica. Valgan como ejemplo Abu Dhabi y Dubai, donde en 2016 se cerraron subastas con PPAs (Power Purchase Agreements) por debajo de 0,03 $/kWh. Por su parte, en España se adjudicaron 3,9 GW fotovoltaicos con un coste de inversión inferior a 700 €/kW.

Sin embargo, probablemente este crecimiento sea proporcionalmente menor que en años anteriores, debido a que los mercados comienzan a consolidarse, y a que los dos últimos años han estado marcados por un ritmo difícil de mantener.

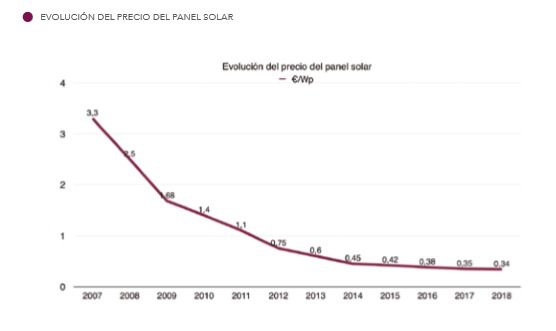

La evolución del precio del módulo fotovoltaico de panel plano, refleja un claro y continuado descenso de costes, el precio del panel fotovoltaico ha caído un 89% desde el año 2007, a causa del desarrollo y la evolución de esta tecnológica.

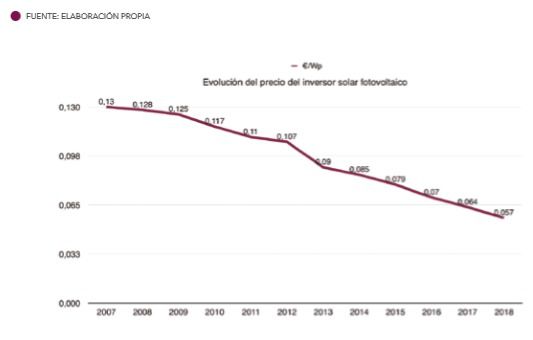

El abaratamiento de los equipos inversores con el paso del tiempo también se ha producido, pero en mucha menor medida que la espectacular curva descendente de precios de los paneles solares, concretamente la evolución del precio de los inversores solares fotovoltaicos, por unidad de potencia, refleja un claro y continuado descenso de costes, pero mucho más blando, como se puede apreciar en el siguiente gráfico:

LAS POLÍTICAS RENOVABLES EN EUROPA SE MANTIENEN.

Es conveniente, previamente recordar que:

- La UE importa el 53% de la energía que consume.

- El 75% del parque de viviendas de la UE es ineficiente desde el punto de vista energético.

- El 94% del transporte depende de los productos derivados del petróleo, de los cuales el 90 % es importado.

- Los precios al por mayor de la electricidad son superiores en un 30%.

En este contexto y con la intención de contribuir a evitar los efectos más devastadores del Cambio Climático, la Unión Europea pretende reforzar su ambición para cumplir con los compromisos en materia energética y liderar la lucha por el cambio climático. En noviembre del 2016 la Comisión Europea presentó un paquete de medidas en materia energética con objetivos a 2030, cuya futura directiva de renovables ha sido ya consensuada por Comisión, Parlamente y Consejo. Cabe destacar dos artículos desde el punto de vista de la generación fotovoltaica y social: El Artículo 22 Comunidades de energías renovables y el Artículo 6 que fija la obligatoriedad de los Estados miembros de garantizar que el nivel de apoyo prestado a los proyectos de energías renovables, así como las condiciones a las que esté sujeto, si se revisaran, no tengan un impacto negativo en los derechos ni en la economía de los proyectos.

Si bien en 2016 Europa había experimentado un ligero decrecimiento del mercado fotovoltaico, en 2017 regresó a la tendencia creciente, que ya había experimentado en 2015. Así, la potencia total agregada dicho año se situó en torno a los 6,5 GW, frente a los 6 GW instalados en 2016.

EN RIESGO ALCANZAR NUESTROS OBJETIVOS 2020.

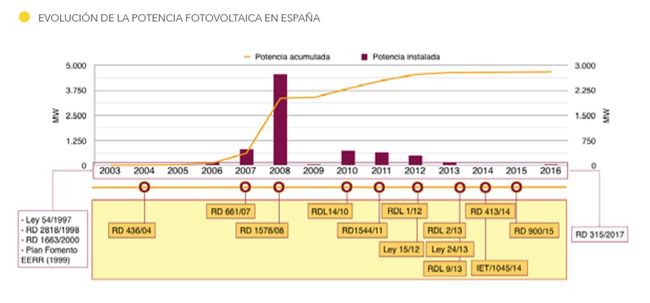

La evolución de la potencia fotovoltaica en España ha estado íntimamente ligada a los distintos desarrollos normativos y a la seguridad jurídica existente bajo cada entorno regulatorio.

Los continuos cambios regulatorios retroactivos y la moratoria renovable socavaron el interés de los inversores en las energías renovables que ante la inseguridad jurídica del sector renovable español, decidieron derivar sus inversiones a sectores y países con una regulación más estable. Esta parálisis podría derivar en incumplimiento de los objetivos de penetración de renovables adquiridos con Europa. Para paliar esta situación y aprovechando la reducción de costes de las tecnologías de estos últimos años, el gobierno estableció un sistema de subastas que tenía como objetivo la puesta en marcha de nuevas instalaciones.

Respecto a las necesidades energéticas de nuestro País, en relación al ejercicio 2017, la demanda de energía eléctrica mantiene el crecimiento positivo, que comenzó en 2015, tras superar la crisis económica. En 2017 las necesidades energéticas de España se situaron en 268.505 GWh, lo que supone un aumento en demanda de energía del 1,3% respecto al año anterior.

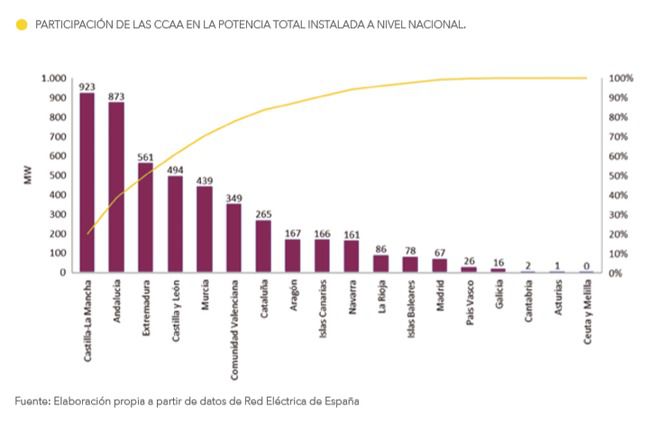

El año 2017 se cierra con una potencia instalada de 104.517 MW, lo que implica un descenso de potencia instalada respecto al año anterior, en concreto este descenso se sitúa en un -0,6%. La continuada contención de las energías renovables en España, ocasionada por los continuos cambios normativos, que aminoran cada vez más las retribuciones a estas tecnologías, unido al cierre definitivo de la central nuclear Santa María de Garoña de 455 MW, han ocasionado este descenso en la potencia instalada del país.

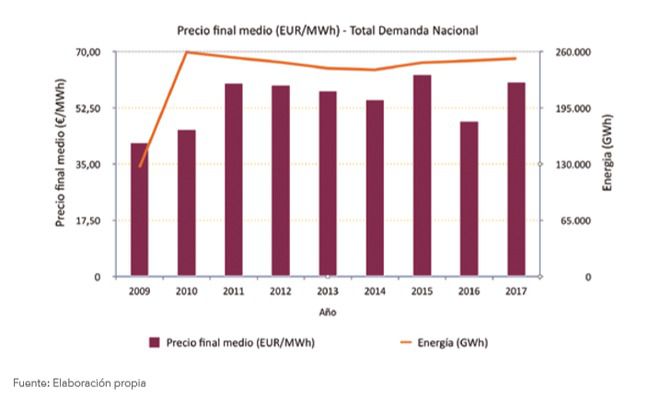

Respecto a la energía final en el mercado eléctrico (suministro de referencia más contratación libre), en el año 2017 la energía final fue superior a la del año anterior en un 1,1%. Por otro lado, el precio medio final de la energía en el mercado eléctrico se situó en 2017 en 60,55 €/MWh (Pool + servicios de ajustes), un incremento muy fuerte que de más de un 25% superior al precio del año precedente, que recordemos que fue el precio más bajo registrado desde el año 2010. En el siguiente grafico se puede apreciar la evolución interanual de la energía y precio final medio en el mercado eléctrico, en los últimos ejercicios.

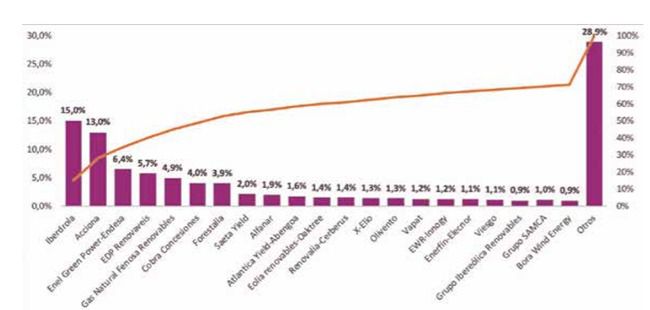

Actualmente, el 70% de la potencia renovable en España -sin considerar la gran hidráulica- se localiza en manos de 17 empresas.

Frente a la concentración existente en la eólica y termosolar, la solar fotovoltaica es la tecnología más atomizada en número de propietarios. No obstante, durante los últimos años se ha observado como la potencia comienza a ser agrupada por algunas compañías y grandes fondos de inversión que llegan a superar los 100MW de capacidad. Esta reestructuración societaria ha sido consecuencia directa de los diversos ajustes retroactivos sufridos por la tecnología que ha derivado en problemas de solvencia e incluso en la quiebra de muchos pequeños propietarios, los cuales se han visto obligados a vender sus instalaciones a precios muy bajos.

Así pues, el futuro reparto del sector renovable español dependerá de lo que finalmente se ejecute de todos los proyectos. Asumiendo que toda la potencia subastada se ponga en funcionamiento, la distribución de los principales agentes del sector evolucionará de dos maneras muy diferenciadas en los dos sectores principales, eólico y fotovoltaico. Mientras que el primero desagrega la potencia entre más compañías, el segundo tiende a una mayor concentración de la capacidad. El 70% de las renovables en España estaría ahora en manos de 21 empresas.

En los próximos años asistiremos a una constante sucesión de proyectos renovables. Para Anpier, nada hay que objetar al respecto, salvo una cuestión de gran trascendencia: ¿Quiénes serán los propietarios de esta nueva riqueza? ¿Monopolizarán la propiedad de la generación unas cuantas empresas multinacionales en exclusiva o tendrán cabida pequeñas y medianas iniciativas? nuestro ordenamiento podrá disponer condiciones inaccesibles para los ciudadanos y PYMES o establecer condiciones que permitan socializar los ingresos que genera el sector energético.

Las derivadas de optar por uno u otro modelo son muy distintas, en el primero de los supuestos nos encontraremos con que los miles de millones de euros que pagamos todos los españoles a través de la factura de la luz quedarán en manos de unos cuántos CIF de colosos empresariales, que no dejan en el territorio más que algún patrocinio deportivo o cultural; con el segundo, la realidad sería bien distinta: cuanto más socializada esté la generación, más riqueza quedará en manos de ciudadanos, en manos de decenas de miles de DNI, que podrán participar de iniciativas empresariales de generación a pequeña escala, que aporten ingresos, y de instalaciones de autoconsumo, que aporten ahorro.

Si la sociedad se empobrece, el bienestar se reduce, el consumo y el empleo se deprimen y la recaudación por parte de las Administraciones se resiente, y con ellas los servicios públicos y prestaciones sociales. Además, para mantener unos mínimos en política de vertebración territorial y asistencial sería preciso soportar una mayor presión fiscal. De esta manera, si los ingresos que realizamos cada mes para pagar la luz fueran a la sociedad de forma organizada, lograríamos un efecto positivo en nuestra economía local y, por ende, en la capacidad presupuestaria de políticas públicas; por el contrario, si lo que destinamos cada mes a energía se lo llevan cuatro empresas, tendremos que hacer un esfuerzo adicional en forma de mayores aportaciones al erario público.

Esta es la disyuntiva que ha de resolver el nuevo Gobierno, ha de fijar la clave de la propiedad de nuevo modelo de generación energética, que, sin duda, será renovable, pero no lleva camino de ser social si no se enmienda la actual situación, porque aún estamos a tiempo de recuperar la soberanía energética.

No se puede mirar al futuro sin resolver el tremendo error que se cometió en el pasado. Hay que dignificar a las decenas de miles de familias fotovoltaicas que han dado solución al gran reto de producir energía barata y sin contaminar, puesto que han dado a la sociedad, con su esfuerzo, la llave para evitar la mayor catástrofe del Planeta y, sin embargo, se les ha ultrajado atribuyéndoles todos los males del sistema eléctrico, para ocultar las causas verdaderas de los desajustes económicos del sistema energético español y evitar que el modelo social progrese. Por eso es imprescindible devolverle a este colectivo la seguridad jurídica.

Si (

Si ( No(

No(