En estos 10 años la cartera de créditos a las empresas del sector Servicios se ha reducido alrededor del 30%.

La cartera de créditos a empresas del

Sector Servicios se redujo en unos

194.000 millones de euros, un 31%, en el periodo 2007-2017, según un estudio elaborado por

AIS Group. A pesar de esta caída, en 2017 el crédito al sector Servicios representó el 72% del total del crédito a empresas, 6 puntos más que en 2007, un ajuste que compensa la caída del crédito a la Construcción, que perdió 10 puntos porcentuales en este periodo, pasando del 16% al 6%.

Según el estudio, de acuerdo al tipo de entidad concedente del préstamo,en estos 10 años la cartera de créditos a las empresas del sector Servicios de los bancos, donde como en el resto de sectores se concentra la mayor parte del crédito a actividades productivas, se ha reducido en algo más de 180.000 millones de euros, lo que equivale a un 30%.

En cuanto a las entidades financieras de crédito (EFCs) han reducido su cartera de créditos a este segmento prácticamente a la mitad. Así de casi 21.000 millones de euros en 2007, a cierre de 2017 no alcanzaba los 10.000 millones.

Situación subsectores

En el análisis por subsectores, las empresas de Actividades Inmobiliarias han pasado de representar prácticamente la mitad de la cartera en 2007 a casi un cuarto en 2017. Sin embargo, pese a haber menguado en casi 200.000 millones de euros en la última década, sigue siendo la actividad productiva del sector Servicios con mayor cantidad de crédito: casi 110.000 millones.

Esta reducción en Inmobiliaria ha aumentado de manera significativa el peso de la cartera Intermediación Financiera en el total del crédito a empresas de Servicios, que ha pasado de un 5% a un 19%, y de Comercio, que de un 13% en 2007 llegó al 18% en 2017. De nuevo, este cambio en la participación de la cartera de créditos de cada subsector respecto al total de créditos del sector Servicios no quiere decir que haya aumentado el total de crédito. De hecho, salvo en Intermediación Financiera, el crédito al resto de actividades del sector ha descendido en la última década, desde el 64% de Actividades Inmobiliarias al 7% de Hostelería, pasando por el 9% de Comercio y Reparaciones, y el 22% de Transportes y Comunicaciones.

En general, las tasas de variación anual de la cartera de crédito a Servicios son negativas desde 2011. No obstante, aunque todavía continúa la etapa de contracción, empiezan a verse señales de desaceleración en la caída de la cartera de créditos al sector. De hecho, en el último año se han registrado ya algunas tasas positivas. La más pronunciada es en Comercio y Reparaciones, que ha sido del 6,2%. También destaca el registro de Transportes y Comunicaciones, un 5,3%. Sin embargo, la tasa negativa del -8,9% en el subsector de Actividades Inmobiliarias lastra al conjunto del sector Servicios, cuyo crecimiento entre 2016 y 2017 fue del -2,3%.

Resulta relevante el segmento de crédito a empresas dedicadas a Servicios de Intermediación Financiera, que hasta 2012 presentó unas tasas de crecimiento mucho mayores que el resto de subsectores con tasas de variación de hasta un 81%, por lo que pese a entrar en registros negativos en 2012 el balance de la última década resulta más que positivo. Así el total de créditos a compañías de esta actividad pasó de 32.000 millones en 2007 a más de 80.500 millones de euros en 2017, lo que representa un crecimiento del 148%. Eso sí, hay que destacar que ha sufrido una notable bajada desde 2011 cuando la cartera superó los 122.000 millones de euros. Así pues en los últimos 6 años se ha reducido en un 34%.

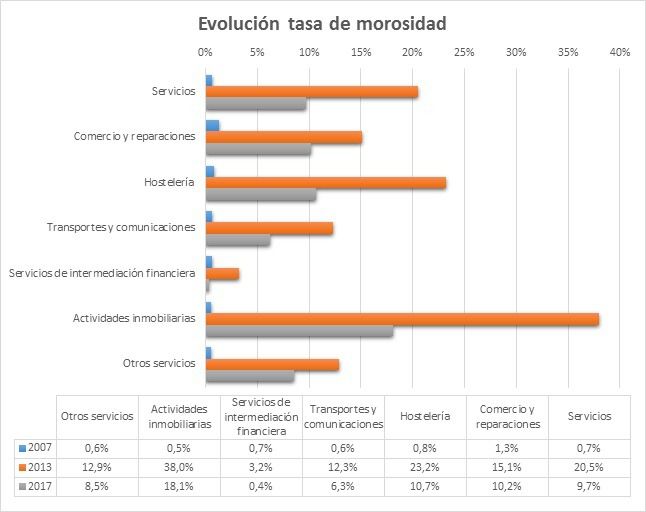

Tasa de morosidad en descenso desde 2013

La tasa de morosidad de la cartera de créditos a empresas del sector Servicios enlaza ya cuatro años de retroceso y se sitúa en el 9,7%. Si bien queda lejos de los índices previos a la crisis (0,7% en 2007 o 3,8% en 2008), también se aleja de los peores resultados que se obtuvieron en 2013 cuando la tasa de morosidad llegó al 20,5%.

La tónica es prácticamente la misma en todos los subsectores con la salvedad de que en Comercio y Reparaciones y en Transportes y Comunicaciones la mejoría en los datos relativos a morosidad se inició un año más tarde.

El subsector con peor registro en cuanto a mora es el Inmobiliario, que en 2017 presentaba una tasa algo superior al 18%. Sin embargo, cabe destacar que desde 2013 ésta se ha reducido en 20 puntos porcentuales, pues al cierre de 2013 llegó a colocarse en el 38%.

Otro sector que ha experimentado una importante reducción de la morosidad en los últimos años es el de Hostelería, que desde 2013 ha descendido cerca de 12,5 puntos porcentuales situándose en el 10,7% en 2017.

Por encima del 10% está también el sector Comercio y Reparaciones, mientras que Transportes y Comunicaciones ha descendido al 6,3% y Otros Servicios al 8,5%.

El mejor registro nuevamente es el de la cartera de créditos a empresas de Servicios de Intermediación Financiera, que con un 0,4% de tasa de morosidad están por debajo del 0,7% que tenían en 2007 con un total de créditos mucho menor.

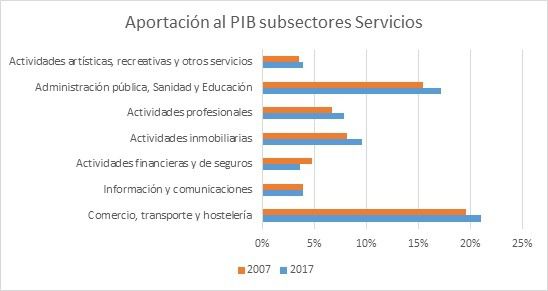

Aportación al PIB y al empleo en España

El sector Servicios representó el 67% al Producto Interior Bruto español en 2017, 5 puntos porcentuales más que en 2007. Este crecimiento prácticamente equivale a lo que se ha reducido la aportación al PIB de la Construcción, que del 10,2% ha pasado al 5,5%.

Por subsectores del segmento Servicios, las empresas de Comercio, Transporte y Hostelería contribuyeron al 21% del PIB de 2017. Administración pública, Sanidad y Educación lo hicieron al 17,2%. Por su parte las compañías inmobiliarias aportaron un 9,6% al PIB ese año, esto es 1,5 puntos porcentuales por encima de lo que aportaban en 2007.

El único subsector del sector Servicios que contribuyó en menor medida al PIB del último año respecto a 10 años atrás es la de actividades financieras y de seguros que ha menguado del 4,8% al 3,6%.

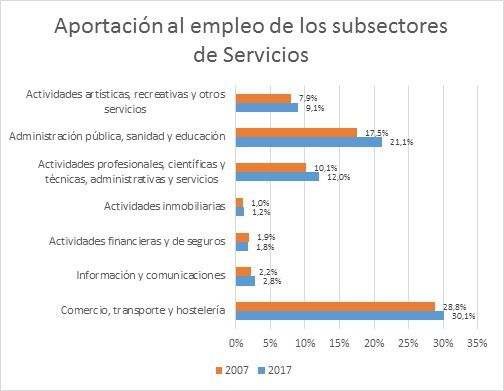

En cuanto al empleo, en 2017, 78 de cada 100 personas trabajaban en el sector Servicios, casi 10 personas más que hace diez años. De ellas, 30 lo hacían en Comercio, Transporte u Hostelería; 21 en Administraciones Públicas, Sanidad o Educación; 9 en actividades artísticas o recreativas; mientras que sólo el 1,2% lo hace en Inmobiliaria y el 1,8% en banca y seguros.

La importancia de los datos en la gestión del riesgo de crédito

José Manuel Aguirre, economista y director comercial de AIS Group, afirma que “la evolución de la macroeconomía es el principal driver de la mejora o empeoramiento de la calidad del riesgo de las carteras de las entidades financieras. En el momento actual, normativas como IFRS9 provocan que las entidades estén muy preocupadas por la calidad de sus carteras, en función de los requerimientos de capital, por lo que las herramientas de seguimiento cobran una gran relevancia. Anticiparse lo máximo posible a potenciales situaciones de deterioro que acaben impactando en su nivel de provisiones y capital es una prioridad. Cuanto antes se pueda prever un empeoramiento de la situación de los deudores, más tiempo habrá para poder adoptar medidas de mitigación del riesgo asumido.

También es crítico poder simular una diversidad de escenarios macroeconómicos para predecir la evolución de las carteras en cada uno de ellos. Esto es lo que llamamos stress testing.”

Por otro lado, comenta Aguirre, ahora vivimos un momento de auge en la aplicación de nuevas técnicas de modelización en la gestión del riesgo. “Las entidades están implementando la inteligencia artificial y en particular las técnicas de machine learning en sus modelos de gestión del riesgo de crédito pues de este modo, su nivel de predicción es hasta un 50% más elevado, multiplicando así la eficacia y la eficiencia de la capacidad predictiva de los modelos. Y ese debe ser el camino a seguir para llevar a cabo un mejor control del riesgo, tanto en las operaciones con particulares como con empresas.”

Si (

Si ( No(

No(