Como era ampliamente esperado, los demócratas han ganado la mayoría en el congreso, mientras que los republicanos defienden su mayoría en el senado.

– La destitución (impeachment) de Donald Trump es muy improbable, ya que los demócratas necesitarían ganar las dos cámaras del congreso.

– En cualquier caso, los demócratas pueden bloquear, o al menos retrasar, las iniciativas republicanas ya procedan de la administración Trump, como del senado.

– La casa dominada por los demócratas no tiene el poder para revertir de forma significativa ninguna medida.

No se ha producido ningún impacto material en los mercados y por lo tanto, no hay ningún cambio en la actual asignación de activos.

El gasto es infraestructoras es más o menos posible?

Hasta el momento, la promesa de Trump de incrementar el gasto en infraestructuras aún no se ha implementado. Entre los demócratas, hay una gran simpatía por la inversión en infraestructuras. En cualquier caso, uno también podría argumentar que los demócratas evitarán cualquier cosa que el presidente Trump pudiera vender como un éxito de su administración. Si los demócratas en el Congreso seguirán esta política obstructiva, un mayor gasto en infraestructuras podría ser menos probable tras su victoria, porque los dos partidos no van a estar de acuerdo necesariamente en el tipo de infraestructuras que deberían ser financiadas.

Más recortes de impuestos para rentas medias

Los demócratas favorecerán recortes de impuestos para las rentas bajas y medias. De todos modos, podrían querer financiar esta medida con unas tasas más altas para los ricos. Como Trump no sigue la agenda republicana tradicional, podría aprobar esta medida.

Impeachment (destitución)

Pensamos que una destitución es altamente improbable. Los demócratas podrían iniciar este proceso tras ganar la mayoría del congreso. En cualquier caso, la destitución se decide en el senado, que sigue bajo el control de los republicanos.

Política comercial

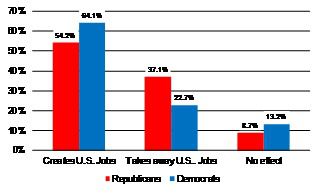

En lo que se refiere a las políticas comerciales, la administración Trump puede actuar con mucha independencia del congreso. Tradicionalmente, los demócratas – por sus conexiones con los sindicatos- han sido más proteccionistas que los republicanos. En cualquier caso, desde que Trump llegó a la presidencia, la opinión de los republicanos y los demócratas sobre la guerra comercial ha cambiado. Un mayor porcentaje de demócratas que de republicanos en las primarias creen que “el comercio crea empleos en Estados Unidos” y lo contrario es cierto para “el comercio destruye empleos en EE.UU”.

Gráfico 1: Opinión de los efectos sobre el comercio con otros países, según las primarias de los partidos.

Fuente: The Primaries Project at Brookings

En lo que respecta a las agresivas políticas comerciales contra China, tanto los republicanos como los demócratas, apoyan que China pueda permitir el acceso a sus mercados y que usa prácticas de inversión injustas. Es por eso que no esperamos ningún cambio en la política comercial de Trump.

Resumen

El resultado de las elecciones de mitad de mandato no altera las estimaciones de crecimiento e inflación para los Estados Unidos y la economía mundial. Es difícil que se produzca un cambio en la política comercial y fiscal del presidente Trump en 2019. El congreso dominado por los demócratas no tiene poder para revertir de forma significativa las políticas. Es más, el camino hacia la desregulación será difícilmente revertido o paralizado.

Todavía vivimos en un mundo en el que existen muchos problemas políticos sin resolver y que tienen un mayor impacto en el crecimiento global y el comportamiento de las diferentes clases de activos que las elecciones de mitad de mandato. Estamos esperando la reunión entre Xi y Trump en la reunión del G20 en Buenos Aires en Noviembre para tener una mayor visibilidad sobre los aranceles comerciales. China está estimulando la economía y el presupuesto italiano y los detalles del brexit todavía sobrevuelan al mercado europeo en particular.

Perspectiva macroeconómica y mercados

Vemos un mundo bipolar, en el que Estados Unidos está creciendo y en los próximos meses se observarán las primeras señales de presiones salariales, según nuestro propio modelo de la curva de Phillips. En cualquier caso, la productividad también está mejorando, lo que reduce las presiones sobre los márgenes en Estados Unidos. Por otro lado, China ha estimulado su economía y Europea atraviesa una desaceleración (¿temporal?).

Los tipos de interés están bastante inclinadas al alza y la Reserva Federal de Estados Unidos está lista para continuar con las subidas. Vamos a atravesar una fase de normalización: mayores tipos, menores balances de los bancos centrales. Si esto será un buen escenario para los mercados de renta variable no está claro aún tan cerca de 2019, dependerá mucho de las sorpresas de los beneficios y las estimaciones de las compañías.

Posicionamiento

Nos mantenemos neutrales ante la renta variable y ligeramente infraponderados en renta fija, una visión que pusimos en práctica en octubre tras la fuerte corrección al cerrar nuestra posición de infraponderar la renta variable. Nos mantenemos sobreponderados en materias primas en esta última parte del ciclo económico, que también podría beneficiarse de los estímulos China y del precio del petróleo, muy influenciado por riesgos políticos como las sanciones a Irán. No es momento para reducir riesgo de forma considerable ni para sobreponderar agresivamente los activos de riesgo.

Si (

Si ( No(

No(