A pesar de que el elevado volumen de energía eólica ha interrumpido seis meses de continuas subidas en el precio de la luz, el mercado mayorista continúa caro.

Porque sigue influenciado por los altos precios de oferta de generación fósil (carbón y gas) e hidráulica.

Nuestra interpretación es que podría confirmarse que estamos ante una nueva estructura de precios, en las condiciones actuales de los mercados de CO2 y commodities.

El precio de la electricidad en el mercado diario español (POOL) ha cerrado octubre con un precio medio de 65,09 €/MWh. Baja un 8,7% con respecto a septiembre, pero sigue siendo un 14,6% más caro que hace un año. A pesar de que en octubre se ha roto la tendencia alcista de 6 meses consecutivos en el POOL, seguimos en una escala de precios altos. De hecho, octubre ha sido un 22,5% más caro que la media de los últimos cinco años de su serie (53,23 €/MWh) y el segundo mes más caro de 2018, después de septiembre (71,27 €/MWh).

La ligera relajación del precio de octubre respecto a septiembre poco o nada parece haber tenido que ver con las recientes novedades regulatorias anunciadas. El incremento de la energía eólica ha sido lo que ha decantado la balanza, dados los mecanismos de oferta y demanda, que determinan el precio horario.

Fósiles e hidráulica continúan marcando el precio

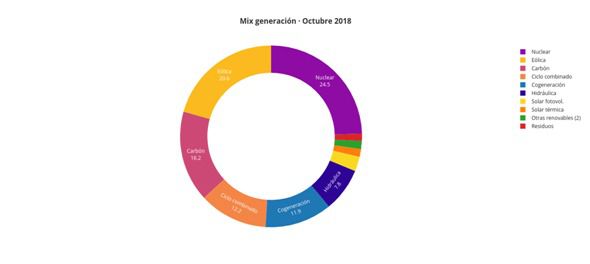

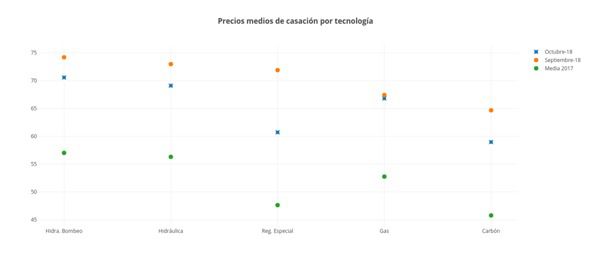

El aumento del 80% de la producción eólica, muy por encima de la media, ha aumentado la oferta (generación) en octubre, presionando los precios a la baja y desplazando a otras tecnologías más caras. De hecho, el carbón ha reducido sus precios de oferta en un 8,8% respecto al mes pasado, (ligeramente por debajo de los 60 €/MWh), para competir con los precios de la fuente eólica en las horas valle.

Sin embargo, el mercado diario en octubre, como en los últimos meses, sigue influenciado por los altos precios de oferta de generación fósiles (carbón y gas) y de hidráulica. Como lo demuestra el hecho de que los ciclos combinados mantuvieron sus precios de oferta en niveles de 67 €/MWh, sin apenas variación con respecto al mes pasado (67,4 €/MWh). Por lo que, a la postre, la eólica se ha beneficiado del elevado escalón de precios.

El resto de tecnologías, como la hidráulica, concentradas en unas pocas empresas, aprovecharon el contexto de mercado para obtener el máximo rendimiento con precios de oferta de 70 €/MWh. Por tanto, no se aprecia ningún signo de cambio en la señal del precio el mercado diario (POOL).

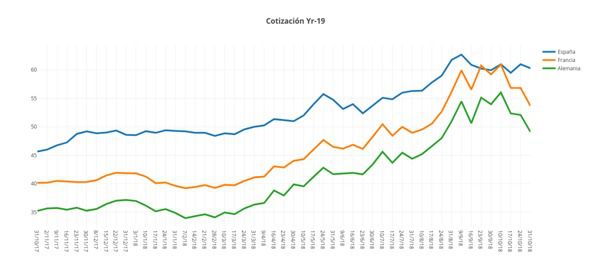

Los futuros bajan en Europa y se mantienen en España

España ha sido el único país en donde los precios del mercado de futuros se han mantenido, a medio y largo plazo, respecto al mes pasado, en contraste con las fuertes bajadas que han registrado los principales mercados (Francia y Alemania). Exactamente a la inversa que el mes pasado, cuando el mercado español fue el único que no registró subidas. Por tanto, los diferenciales de precio entre los mercados español, francés y alemán vuelven a sus valores usuales.

El precio del Yr-19 en España ha cerrado octubre a 60,30 €/MWh, con un incremento del 0,6%. En Alemania y Francia, en cambio, el Yr-19 se redujo un 9% y 9,3% respectivamente, debido a la fuerte corrección del precio de CO2 (EUA) y del precio del Gas en Europa.

En el mercado español sólo se registró una reducción notable, del 14%, en el corto plazo. El precio del Q4-18 se redujo hasta valores de 62 €/MWh, frente a los 72 €/MWh en los que se movía hace unas semanas, quizás muy inflados por la tendencia de los mercados.

La demanda aumento un 1%

La demanda eléctrica en octubre aumento un 1%, respecto a hace un año. Sin embargo, una vez tenidos en cuenta los efectos del calendario y las temperaturas, el aumento de la demanda peninsular de energía eléctrica se quedó en el 0,4%.

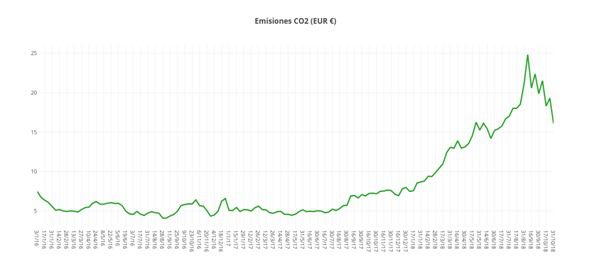

Fuerte corrección de las commodities y del precio del CO2

En cuanto a las commodities, el precio del barril de Brent cerró octubre en 75,42$, con una fuerte bajada del 8,8%. El precio de los derechos de emisión de CO2 se redujo un 19%, hasta los 16 € (EUA). Por su parte, el gas TTF (SPOT) también ha visto muy reducido sus precios en octubre, hasta valores de 23,8 €/T, con una bajada del 12%, mientras el carbón (API2) retrocedió un 2%.

Las reservas hidráulicas se redujeron en octubre, pero se mantienen un 54% por encima del año pasado y a un 98% de la media de los últimos 10 años.

La señal de precio se fortalece en los niveles de 60 €/MWh

A pesar de la fuerte corrección en octubre del precio del CO2 y del gas, la señal de precio del Yr-19 en España se ha mantenido en los niveles de 60 €/MWh, en la que se mueve, más o menos estable, desde hace varias semanas.

Y es que la fortaleza que demuestra el POOL para superar los precios de 60 €/MWh no permite una relajación del precio en los mercados de futuros. Más cuando se da una situación como la de octubre, con una producción eólica muy superior a la media y un hueco térmico del 28%, lo que podríamos situar en un valor normal-medio y no alto.

Nuestra interpretación, más que relajarse el precio en octubre, es que podría confirmarse que estamos ante una nueva estructura de precios, en las condiciones de un mercado de CO2 y commodities como las actuales. En este contexto eléctrico se hace más patente las deficiencias del mercado español, poco competitivo y muy dependiente del precio de oferta de las centrales de energías fósiles e hidráulica, concentrado en unas pocas empresas.

Consulta aquí el informe completo.

Si (

Si ( No(

No(