2018 ha sido otro año particularmente agitado en los mercados de divisas.

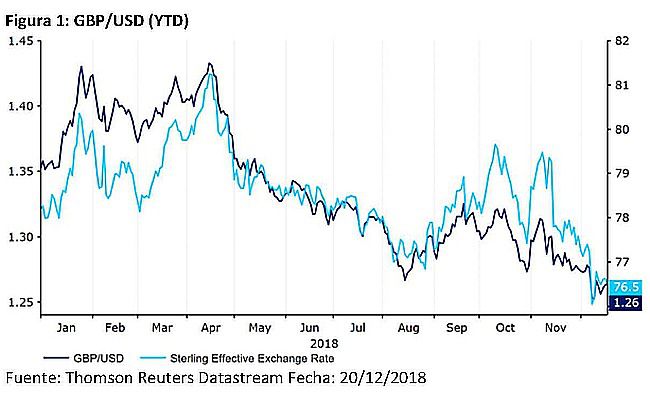

En Reino Unido, el Brexit ha acaparado los titulares y ha dado lugar a una situación volátil. Mientras que la primera ministra Theresa May logró un acuerdo con la Unión Europea en torno al Brexit en noviembre, ha retrasado la votación parlamentaria de su propuesta hasta el 14 de enero. Este prolongado período de incertidumbre ha tenido un gran peso en la libra, ya que la moneda de Reino Unido se desplomó en diciembre hasta su nivel más bajo desde abril de 2017, perdiendo alrededor del 13% de su valor desde abril de este año.

Como siempre, la política monetaria ha jugado un papel importante. La Reserva Federal ha continuado elevando los tipos de interés de manera regular durante este año, con su último aumento en diciembre, marcando su cuarto aumento este año. En Europa, el Banco Central Europeo ha sido mucho menos activo. Si bien el BCE finalizará oficialmente su programa de flexibilización cuantitativa a finales de este mes, ha mantenido los tipos de interés constantes y ha continuado reiterando que el primer aumento desde 2011 sigue estando muy lejos. Esto ha contribuido a un euro mucho más débil, que también cayó a un mínimo de más de un año en noviembre. En cuanto al Banco de Inglaterra, el gobernador Mark Carney y sus compañeros votaron a favor de otro aumento de tipos en Reino Unido en agosto, aunque los cambios futuros en la política dependen directamente del Brexit.

El presidente Trump también ha seguido en el foco de las noticias. Su mayor retórica proteccionista ha aumentado los temores sobre una guerra comercial entre Estados Unidos y China, lo que ha llevado a un aumento de los flujos refugio hacia el dólar, el yen japonés y el franco suizo.

Los peores comportamientos de las divisas del G10 este año (YTD): Corona sueca (SEK), Dólar australiano (AUD).

Los peores comportamientos de las divisas de mercados emergentes (YTD): Peso argentino (ARS), Lira turca (TRY).

Los mejores comportamientos de las divisas del G10 este año (YTD): Dólar estadounidense (USD), Yen japonés (JPY).

Los mejores comportamientos de las divisas de mercados emergentes YTD: Baht tailandés (THB), Peso mexicano (MXN)

¿Qué tiene preparado el 2019 para el mercado de divisas?

Dólar estadounidense

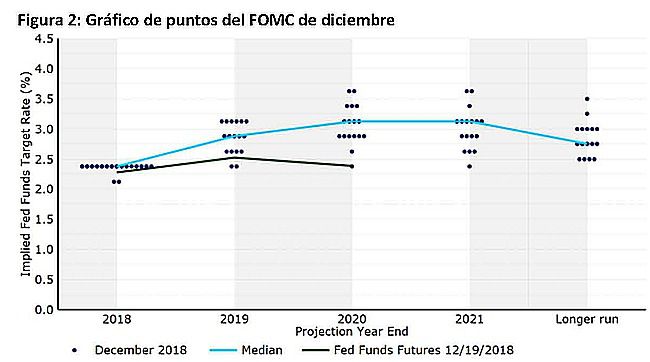

A pesar de que los tipos volvieron a subir en diciembre, la Reserva Federal ha tomado un tono más moderado en las últimas semanas. El presidente Jerome Powell ha declarado que los tipos de interés se están acercando al nivel neutral, lo que lleva a una inflación estable y a una economía que crece en la tendencia a largo plazo. Las previsiones de crecimiento de EEUU fueron revisadas a la baja por la Fed en diciembre, mientras que la última gráfica de puntos mostró un promedio de solo dos alzas en 2019 en comparación con las tres que figuraban en septiembre (Figura 2). El mercado ahora no está valorando una subida en 2019, mientras que ofrece una mayor probabilidad de un recorte de tipos en 2020 que una subida.

Fuente: Thomson Reuters Datastream Fecha: 20/12/2018

Después de estas comunicaciones, creemos que es probable que se produzca una pausa en el ciclo de alzas de la Fed en el primer semestre del próximo año, con el FOMC en espera de nuevas publicaciones sobre datos de inflación antes de volver a evaluar la necesidad de aumentos en el segundo semestre de 2019. Esto garantiza que es posible que solo se vea una subida de la Fed en los próximos doce meses hacia las últimas etapas del próximo año. Un ritmo mucho más lento de alzas el próximo año respaldan nuestra llamada a una recuperación de las monedas de los mercados emergentes frente al dólar en 2019.

En cuanto a la guerra comercial entre Estados Unidos y China, creemos que los temores son algo exagerados. Las declaraciones de Trump son, en nuestra opinión, en gran parte, teatro político y una táctica de negociación en lugar de cualquier otra cosa. La convocatoria de una tregua de 90 días entre Trump y Xi en la última reunión del G20 es una señal alentadora y creemos que es probable que haya un acuerdo comercial entre EEUU y China en el Año Nuevo.

Euro

Dado que el riesgo político en Italia se está desvaneciendo tras el principio de acuerdo entre el gobierno italiano y la Comisión Europea sobre el objetivo de déficit presupuestario del país, el enfoque en la zona euro en 2019 se centrará principalmente en la política monetaria. Como se mencionó, el BCE ha continuado reiterando que tipos más altos siguen estando lejos.

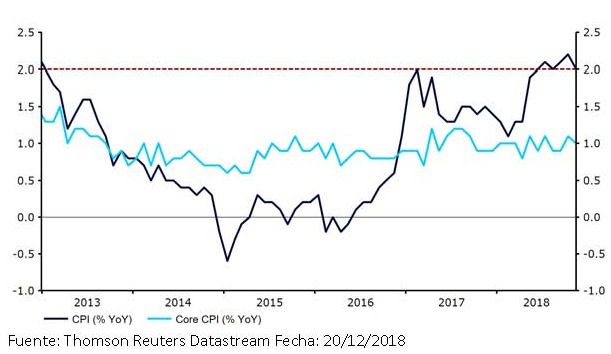

La inflación subyacente de la zona euro, el dato clave que el banco central analiza para decidir sobre la política, se mantiene muy por debajo del objetivo, en 1,0% (Figura 3). Hasta que no veamos un repunte sostenido en dicho indicador, no podemos ver cómo el BCE considerará siquiera una política más estricta. Por lo tanto, no prevemos un aumento en la zona euro hasta el cuarto trimestre de 2019 como muy pronto, más probablemente en el primer trimestre de 2020 si la inflación no muestra signos de una tendencia alcista en el corto plazo.

Figura 3: Tasa de inflación Eurozona (2013 – 2018)

En nuestra opinión, es probable que la Reserva Federal y el BCE mantenga la política relativamente estable el próximo año y vemos un EURUSD, en su mayoría, plano en 2019, alrededor del nivel de 1,15.

GBP

Las noticias macroeconómicas de Reino Unido se han convertido en irrelevantes en los últimos meses, con todas las miradas puestas en el Brexit. El primer gran obstáculo para Theresa May será aprobar su borrador de acuerdo en la votación del gobierno a mediados de enero. Parece que esta votación será casi imposible de aprobar, a menos que haya un cambio significativo, ya que gran cantidad de parlamentarios han declarado que no respaldarían el acuerdo en su forma actual.

Si la votación no lo aprueba, Reino Unido quedará en una posición muy peligrosa y se enfrentará a varias alternativas cuya probabilidad es, actualmente, casi imposible de predecir:

1) Reino Unido deja la UE sin acuerdo el 29 de marzo: Indudablemente, esto llevaría a una venta masiva de la libra que, creemos, pondría a prueba los mínimos de enero de 2017 en el cruce GBPUSD. Los aranceles aumentarían, los precios subirían y el crecimiento podría volverse negativo.

2) Negociaciones reabiertas con la UE: La UE ha declarado repetidamente que no se pueden llevar a cabo negociaciones adicionales, aunque si se enfrenta a un Brexit sin acuerdo se pueden otorgar concesiones adicionales.

3) Se revoca el artículo 50: El fallo del TJCE en diciembre garantiza que el gobierno de Reino Unido podría, simplemente, retirar el Brexit.

4) El artículo 50 se retrasa: esto también ha sido recientemente descartado por la UE, aunque sigue siendo una posibilidad.

5) Hay otro referéndum: En el Parlamento de Reino Unido ha habido nuevos llamamientos a una votación popular. Los mercados ahora dan alrededor de un 40% de posibilidades de otro referéndum el próximo año, aunque Theresa May lo ha descartado firmemente. Esto podría requerir que, primero, se convocaran unas elecciones generales.

Si (

Si ( No(

No(