Las operaciones corporativas llevadas a cabo en los últimos años han hecho que aumente el grado de concentración de la oferta en el sector de clínicas privadas no benéficas. De este modo, los cinco primeros grupos reunieron ya en 2015 el 48% del valor del mercado, participación que superó el 60% al considerar a los diez primeros. El volumen de negocio sectorial se situó en 5.950 millones de euros en el citado año, tras aumentar un 4% tanto en 2014 como en 2015. Los ingresos derivados de servicios vinculados a convenios con compañías aseguradoras continuaron mostrando el comportamiento más dinámico, al crecer un 4,5%, mientras que los segmentos de concierto público y clientela privadase incrementaron un 3,8% y un 2,7%, respectivamente. Estas son algunas conclusiones del estudioSectores “Clínicas Privadas” publicado recientemente por el Observatorio Sectorial DBK de INFORMA D&B (filial de CESCE), líder en el suministro de Información Comercial, Financiera, Sectorial y de Marketing en España y Portugal.

Según el Observatorio Sectorial DBK de INFORMA D&B, la evolución de la facturación de las clínicas privadas mantuvo en 2015 el positivo comportamiento del año anterior, en un contexto de favorable coyuntura económica, aumento de la demanda vinculada a convenios con aseguradoras y dinamismo del negocio de concierto público.

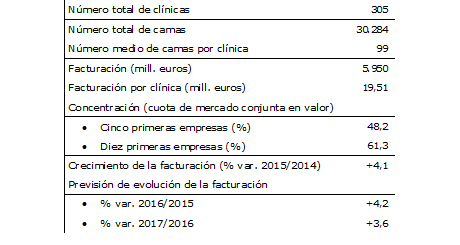

Así, el valor del mercadogenerado por las clínicas privadas no benéficas se incrementó un 4,1% en 2015, porcentaje similar al de 2014, alcanzando un valor de 5.950 millones de euros.

El segmento de convenios con compañías aseguradoras y mutuas es el que aporta un mayor volumen, absorbiendo en 2015 el 62% del negocio, con cerca de 3.700 millones de euros. Este segmento registró una tasa de variación del 4,5% respecto al año anterior.

La actividad sanitaria derivada de conciertos públicos aportó unos ingresos de 1.540 millones de euros en 2015, tras haber aumentado un3,8% respecto a 2014.

La facturación del segmento de clientela privadapura, por su parte, registró un moderadoaumento (+2,7%), hasta los 610 millones de euros.

El positivo comportamiento de la demanda y el aumento de la oferta hacen prever que a corto plazo se mantendrá la tendencia al alza de la facturación sectorial. En el bienio 2016-2017 se estima que el mercado alcanzará un crecimiento de alrededor del 4% anual, lo que daría lugar a una cifra de unos 6.425 millones de euros en el último año.

En el sector operan grandes grupos con presencia en varias comunidades autónomas y una cada vez mayor penetración en el mercado, derivada de la realización de operaciones de compra y fusión de empresas. Junto a ellos figuran grupos de pequeña dimensión y clínicas independientes.Así, se aprecia un creciente grado de concentración de la actividad en los principales operadores. Los cinco primeros reunieron en 2015 el48%del mercado, porcentaje que se situó en el 61% al considerar los diez primeros.

Datos de síntesis, 2015

Nota: clínicas privadas no benéficas

Fuente: Observatorio Sectorial DBK de INFORMA D&B

Estudio Sectores “Clínicas Privadas”

Si (

Si ( No(

No(