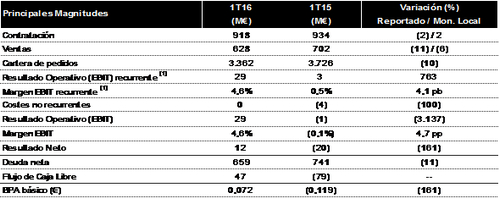

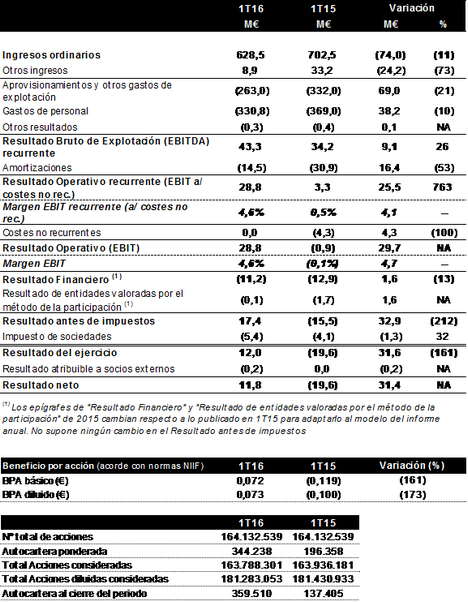

Indra alcanzó un beneficio neto de 11,8 millones de euros en el primer trimestre de 2016, frente a las pérdidas de 19,6 millones del primer trimestre de 2015.

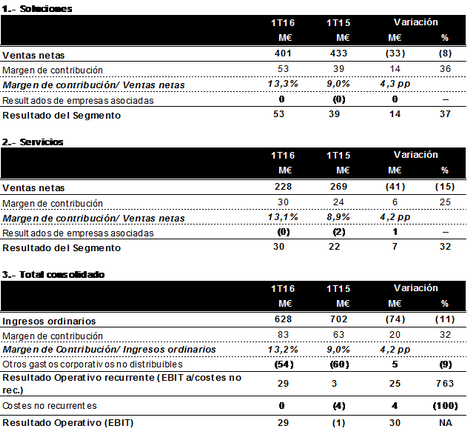

Las ventas de la compañía se han situado en 628 millones de euros, lo que supone una caída del 6% en moneda local (o del 11% en términos reportados), principalmente debido a la política de contratación más selectiva, Latinoamérica y a retrasos en proyectos en países dependientes del petróleo y materias primas. La caída de ingresos en moneda local es similar a la del trimestre anterior. Los verticales de TI / Tecnologías de la Información (-8% en moneda local; -14% reportado) registran un peor comportamiento relativo frente a T&D / Transporte & Tráfico y Defensa & Seguridad (-4% en moneda local; -5% reportado).

En contraste a la caída de ventas, la contratación en el primer trimestre creció un 2% en moneda local (-2% reportado) con un mejor comportamiento de TI (aumento del 5% en moneda local).

Los Otros Ingresos se situaron en 8,9 millones de euros frente a los 33,2 millones de euros del primer trimestre de 2015 como consecuencia tanto de la menor aplicación de subvenciones de proyectos de I+D finalizados como por la menor capitalización de gastos de I+D en el periodo. Excluyendo dicho impacto, los Otros Ingresos hubieran alcanzado unos niveles similares a los del primer trimestre de 2015.

EL OPEX (gastos operativos) cayó un 15% en el trimestre frentea la cifra de los tres primeros meses de 2015 hasta los 594 millones de euros, principalmente como consecuencia de los planes de optimización de costes implementados por la compañía, y por las menores ventas.

- Los Aprovisionamientos y otros gastos de explotación cayeron un 21%, hasta los 263 millones de euros,debido a la menor subcontratación, la ejecución de los planes de optimización de costes, el descenso del volumen de ventas y el consumo de las provisiones de los proyectos onerosos.

- Los Gastos de Personal se han situado en 331 millones de euros, lo que representa una caída del 10% en el primer trimestre como consecuencia del descenso de la plantilla media en el periodo (de un 6%).

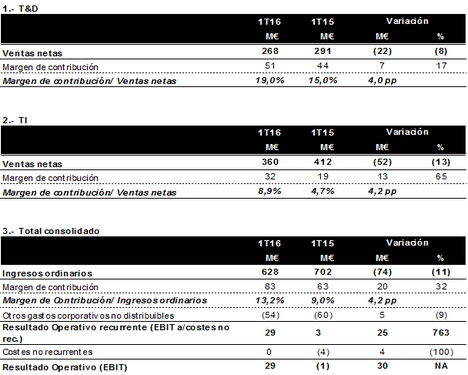

El Margen de Contribución del primer trimestre de 2016 se situó en el 13,2% frente al 9,0% del primer trimestre de 2015 (un aumento de 4,2 puntos porcentuales):

- El Margen de Contribución de T&D (Transporte & Tráfico y Defensa & Seguridad) aumentó en 4,0 puntos porcentuales alcanzando el 19,0% en el primer trimestre (frente al 15,0% en primer trimestre de 2015). Destaca la mejoría en el vertical de Transporte & Tráfico debido a los ajustes realizados en ciertos proyectos problemáticos en el año 2015 (básicamente, Lituania), lo que compensa la menor contribución del programa Eurofighter.

- El Margen de Contribución de TI (8,9%) ha sido superior en4,2 puntos porcentuales al registrado en primer trimestre de 2015 (del 4,7%), por las provisiones realizadas en Brasil en el año 2015 (principalmente en los verticales de Servicios Financieros y Administración Pública) y los programas de optimización de recursos en curso. El vertical de Energía e Industria también contribuye a la mejoría de margen.

Las amortizaciones se situaron en 14,5 millones de euros, frente a los 30,9 millones de euros del primer trimestre de 2015 (un 53% menos), por el efecto de la aplicación y amortización correspondiente a subvenciones de proyectos de I+D (19 millones de euros de diferencia entre ambos trimestres). Excluyendo el impacto de la aplicación de las subvenciones, las amortizaciones se hubieran incrementado con respecto a los niveles registrados en el primer trimestre del año anterior.

El Margen Directo en el primer trimestre aumentó debido principalmente a la mejora relativa de los proyectos problemáticos provisionados a lo largo del año 2015 y la mayor rentabilidad de los proyectos en curso. A esto se suma el impacto favorable de los programas de optimización implementados en los últimos trimestres, que contribuyen a la mejoría del Margen de Contribución y a los menores costes de Estructura. Como consecuencia de lo anterior, el EBIT recurrente (antes de costes no-recurrentes) en el primer trimestre de 2016 se sitúa en 29 millones de euros, con un margen del 4,6% (frente al 0,5% delprimer trimestre de 2015), absorbiendo el impacto del menor volumen de ventas del trimestre.

El Resultado Financiero disminuyó hasta 11,2 millones de euros (frente a los 12,9 millones del primer trimestre de 2015) como consecuencia del descenso de la deuda media en el periodo (cerca de 25 millones de eurosfrente al nivel del primer trimestre de 2015) y la reducción en el coste medio de la financiación de 1,2 puntos porcentuales, hasta el 3,1% (básicamente por el menor peso de la deuda en Brasil).

Los Resultados de entidades valoradas por el método de la participación se redujeron hasta los -0,1 millones de euros desde los -1,7 millones de euros de primer trimestre de 2015.

El gasto por impuestos ascendió a 5,4 millones de euros en el trimestre, lo que equivale a una tasa impositiva del 31,0%. A pesar de que el Grupo presentó un beneficio antes de impuestos negativo en el primer trimestre de 2015, el gasto por impuestos ascendió a 4,1 millones de euros en dicho trimestre como consecuencia de las limitaciones al aprovechamiento de bases imponibles negativas generadas en Brasil.

Balance y estado de flujos de tesorería

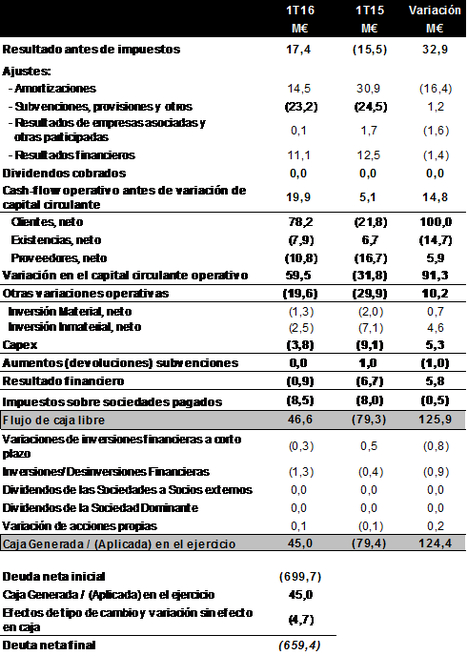

La generación de caja libre en el primer trimestre de 2016 se situó en 47 millones de euros frente a los -79 millones del primer trimestre de 2015, como consecuencia principalmente de la mejora tanto en la rentabilidad como en el capital circulante neto. Excluyendo el impacto de la reestructuración de plantilla en el primer trimestre (17 millones de euros) y la salida de caja en el trimestre por los proyectos onerosos provisionados durante el 2015 (21 millones de euros) y considerando un nivel de factoring similar al del cierre del ejercicio, la generación de caja libre se habría situado en 110 millones de euros.

El Circulante Operativo Neto ha disminuido hasta 154 millones de euros desde los 232 millones de euros de diciembre 2015, equivalente a 20 días de ventas de los últimos 12 meses frente a 30 días de ventas en 2015. Esta reducción se produce tanto por el menor volumen de ventas del periodo como por el mayor nivel de cobros.

La salida de caja de las Otras variaciones operativas ascendió a 20 millones de euros, disminuyendo en 10 millones de euros frente al primer trimestre de 2015, incidiendo en este descenso el mayor componente de prepagos de algunos proyectos en el ámbito del vertical de Seguridad y Defensa así como la evolución del pago de las retribuciones variables correspondientes al ejercicio.

El Impuesto de Sociedades pagado asciende a 9 millones de euros, en línea con el mismo período del año anterior.

El nivel de inversiones inmateriales (netas de los cobros por subvenciones) ha sido de 3 millones de euros, frente a 7 millones de euros del mismo periodo del ejercicio anterior, como consecuencia del menor peso específico de la inversión en activos de I+D. El desembolso por inversiones materiales asciende a 1 millones de euros, nivel ligeramente inferior a los 2 millones de euros registrados en el primer trimestre de 2015.

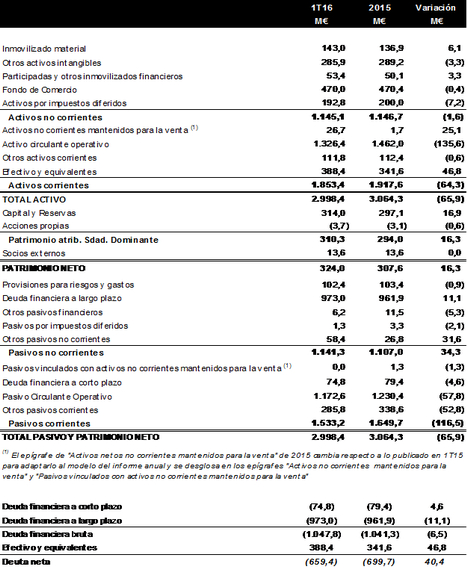

La Deuda Neta se sitúa en 659 millones de euros (nivel inferior a los 700 millones de euros de diciembre de 2015), lo que representa un nivel de apalancamiento de 4,7 veces el EBITDA recurrente de los últimos doce meses (frente al nivel de 5,4 veces de diciembre de 2015). El coste medio de la deuda se situó en el 3,1% y mejora en 1,2 puntos porcentuales respecto al mismo periodo del año anterior.

El factoring sin recurso de facturas de clientes realizado al cierre del primer trimestre fue de 162 millones de euros, frente a los 173millones de euros al final del primer trimestre de 2015 y frente a los 187 millones de euros a cierre de 2015. Si consideramos el mismo nivel de factoring que se alcanzó al cierre del ejercicio, la deuda neta se habría situado en 634 millones de euros.

(1) Antes de costes no recurrentes

Recursos Humanos

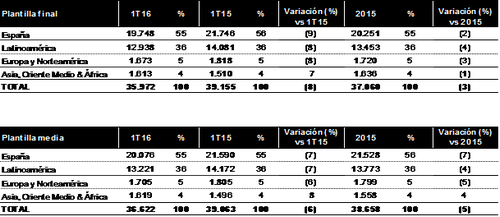

Al cierre del primer trimestre de 2016, la plantilla final total de Indra estaba formada por 35.972 profesionales, lo que supone un descenso del8% respecto al nivel del primer trimestre de 2015 y del 3% respecto al cierre de 2015, como resultado de los planes de eficiencia de la compañía llevados a cabo principalmente en España y Latinoamérica:

- La plantilla final en España se redujo un 9% frente al primer trimestre de 2015 (1.998 empleados menos, de los cuales aproximadamente dos tercios corresponden al plan de ajuste). En el primer trimestre del año la plantilla ha disminuido en 503 empleados (un 2% menos que en el cierre de 2015) correspondiendo aproximadamente la mitad de las salidas al plan de ajuste.

- En Latinoamérica, la plantilla final se redujo un 8% frente al primer trimestre de 2015 (1.143 profesionales) y un 4% respecto al cierre de 2015 (515 empleados menos), correspondiendo dicha reducción en su mayor parte al personal asociado a los proyectos problemáticos y de bajo valor añadido que han ido finalizando.

- En AMEA (Asia, Oriente Medio & África) la plantilla se incrementó un 7% frente al primer trimestre de 2015 por el aumento que tuvo lugar a lo largo de 2015 de personal en Filipinas y mayores necesidades de recursos en el norte de África por determinados proyectos. En el primer trimestre del año la plantilla ha permanecido estable (un 1% menos respecto al cierre de 2015).

- En Europa y Norteamérica la plantilla se redujo un 8% frente al primer trimestre de 2015 y un3% frente al cierre de 2015 como consecuencia en su mayor parte por menores necesidades de recursos en Portugal y las reestructuraciones en distintas filiales de la región.

La plantilla media al cierre del primer trimestre de 2016 ha disminuido un 6% respecto al cierre del primer trimestre de 2015, principalmente por los planes de eficiencia llevados a cabo en España y Latinoamérica, donde la plantilla media ha disminuido un 7% en ambas regiones respecto al primer trimestre de 2015.

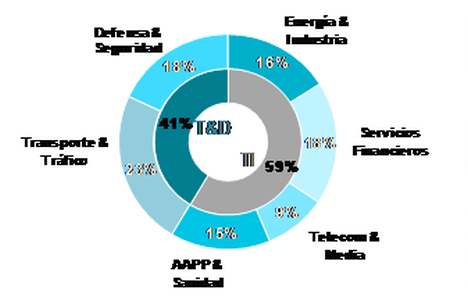

Análisis por mercados verticales

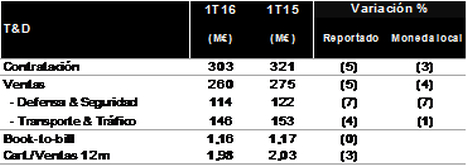

Las ventas en el segmento de T&D descendieron un 4% en moneda local (y un 5% reportado), afectadas por la menor contribución en el trimestre del proyecto Eurofighter, así como por ciertos retrasos en proyectos de Transporte & Tráfico en países dependientes del precio del petróleo y materias primas.

La mayor contribución de los proyectos de Defensa en los próximos trimestres, junto con la previsión de que se materialicen ciertos contratos de Transporte & Tráfico, permiten anticipar crecimientos en los próximos trimestres.

La contratación cayó un 3% en moneda local (un 5% reportado), situándose el ratio Book-to-bill de contratación sobre ventas en niveles muy similares al registrado en el mismo periodo el año anterior (1,16x frente a 1,17x en el primer trimestre de 2015).

El ratio de cartera sobre ventas de los últimos doce meses también se situó en niveles similares a los del primer trimestre de 2015 (1,98x frente a 2,03x).

Defensa & Seguridad

Las ventas de Defensa & Seguridad han descendido un 7% en el trimestre (tanto en moneda local como en términos reportados). Esta caída está en línea con lo esperado por la compañía por la reducción del ritmo de producción de aviones impuesta por el consorcio Eurofighter para evitar un corte en las líneas de producción hasta el comienzo de la fabricación de los 28 aviones recientemente contratados por Kuwait, sin la cual habría crecido un 13%, y que se recuperará en los próximos trimestres (aunque será inferior a la de 2015).

El resto de áreas evolucionó positivamente, destacando los crecimientos de los negocios de Radares y Defensa Electrónica; Cooperación y Vehículos Militares; y Espacio.Por geografías, el vertical ha experimentado crecimientos de doble dígito en España, AMEA y Latinoamérica, que no han compensado la caída de Europa y Norteamérica.

La favorable evolución de la contratación en el trimestre (un aumento del 36%) junto con el pipeline acumulado (nuevos programas nacionales y europeos) permiten anticipar un mejor comportamiento relativo en los próximos trimestres.

Transporte & Tráfico

Las ventas de Transporte & Tráfico descendieron un 1% en moneda local y un 4% en términos reportados.Destaca el crecimiento (del 24% en moneda local) en el segmento de Transportes (Terrestre &Ferroviario y Tráfico Vial &Puertos) que no ha compensado el descenso registrado en Tráfico Aéreo (del 20% en moneda local), tendencia que se espera revertir en los próximos trimestres.

Por geografías, AMEA es la región que mejor comportamiento ha tenido por el avance en la ejecución del proyecto de Ticketing de Riad, entre otros.

La contratación cayó un 25% en el periodo pese a ser este un vertical conun pipeline de oportunidades de nuevos contratos entre los mayores de la compañía, al haberse visto afectada por retrasos en países dependientes del precio del petróleo y materias primas, y por la mayor contratación puntual que se produjo en el primer trimestre de 2015 (proyectos de Riad, Kuwait,…).

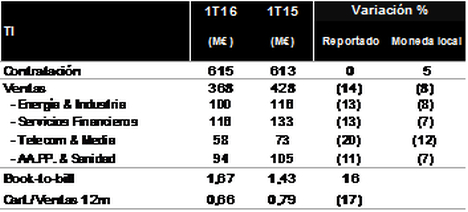

Las ventas en el área de TI descendieron un 8% en moneda local (un 14% en términos reportados).

El descenso de ventas de los verticales de TI es debido al efecto negativo del tipo de cambio, el reposicionamiento en Brasil y los criterios más selectivos en la contratación, así como el eventual retraso en la licitación pública en España.

La contribución de los servicios digitales (Minsait) ha sido de 81 millones de euros, lo que supone un 22,0% de las ventas de TI y ha presentado un crecimiento del 5,2% frente al primer trimestre de 2015. La contratación de Minsait crece un 18% frente al primer trimestre de 2015.

La contratación en TI creció un 5% en moneda local (con un comportamiento plano en reportado), dando lugar a un ratio Book-to-bill de contratación sobre ventas de 1,67x frente a 1,43x en el primer trimestre de 2015.El ratio de cartera sobre ventas de los últimos doce meses disminuyó hasta el 0,66x frente al 0,79x en el primer trimestre de 2015.

Energía & Industria

Las ventas de Energía & Industria se redujeron un 8% en moneda local (un 13% en términos reportados).

El segmento de Energía (cerca del 70% de las ventas del vertical) descendió un 19% frente al primer trimestre de 2015 por el fuerte descenso de la actividad en Latinoamérica (de cerca de un 45%), tanto por el reposicionamiento en la zona como por el descenso de actividad en aquellas regiones más vinculadas al precio del petróleo. El mercado español tuvo un mejor comportamiento, mostrando un crecimiento plano frente al primer trimestre de 2015.

El segmento de Industria creció un 4%, mostrando asimismo un mejor comportamiento en el mercado español (un crecimiento del 8%) frente a mercados internacionales (descenso del 4%).

Por geografías, se registró un positivo comportamiento en España y Europa &Norteamérica, frente a descensos en AMEA (del 3%) y Latinoamérica (del 40%), afectados por el tipo de cambio y la mayor vinculación de estas regiones al precio del petróleo y por Brasil.

La contratación descendió un 1% en moneda local (un 5% reportado) frente al primer trimestre de 2015, siendo Latinoamérica la única región que registra tasas de crecimiento negativas.

Servicios Financieros

La actividad de Servicios Financieros ha registrado un descenso del 7% en moneda local (del 13% en términos reportados).

El segmento de Banca en España (descenso del 1%) ha sido el que mejor comportamiento ha registrado apoyado por las positivas dinámicas del segmento de BPO (aumento del 10%), como consecuencia del proceso de búsqueda de mejora de eficiencia en el que se encuentra el sector bancario español. El incremento de la contratación en el trimestre (superior al 30%) permite anticipar una mejoría en los próximos trimestres.

El segmento de Banca en los mercados internacionales ha registrado un fuerte descenso (del 30%), tal y como se ha anticipado en anteriores trimestres. La compañía se encuentra inmersa en el cierre de los proyectos problemáticos consistentes principalmente en implantaciones de soluciones de terceros (mayoritariamente en Brasil), así como en su reposicionamiento para focalizarse en segmentos de mayor valor añadido. El avance en el cierre de parte de los proyectos problemáticos ha contribuido a la mejora de la rentabilidad en el vertical frente al primer trimestre de 2015.

Se ha producido una negativa evolución del segmento de Seguros (descenso del 17%) tanto en el mercado nacional como internacional, por la finalización de algunos proyectos singulares.

Si bien se espera un descenso en las ventas en el conjunto del vertical en los próximos trimestres, el cierre del resto de proyectos problemáticos así como el reposicionamiento de la compañía en Latinoamérica permiten anticipar una mejora de rentabilidad a lo largo del año.

Telecom & Media

Telecom & Media ha sido el vertical donde más han caído las ventas (un 12% en moneda local y un 20% reportado), continuando con la desaceleración ya vista en el cuarto trimestre de 2015. Persisten las mismas dinámicas en el sector, en el que el foco de los operadores or continúa centrado en medidas de eficiencia y control de costes, por lo que el entorno sigue siendo altamente competitivo y persisten las exigentes dinámicas de los precios.

Media, aunque de menor peso relativo (cerca del 10% de las ventas del vertical), también ha tenido un comportamiento negativo (descenso del 18%), con tasas negativas de crecimiento tanto en el mercado nacional como internacional.

La contratación en el trimestre ha seguido cayendo (un 8% en moneda local y un 16% en reportado), por lo que no se espera una recuperación de la actividad en los próximos trimestres.

Administraciones Públicas & Sanidad

La actividad de Administraciones Públicas & Sanidad ha registrado una caída del 7% en moneda local (o del 11% en términos reportados).

Si se excluye el negocio de elecciones, las ventas hubiesen caído un 15%. Aunque el negocio de elecciones ha contribuido positivamente en este trimestre, se espera que su contribución para el conjunto del año sea menor que el alcanzado en 2015 dado el efecto estacional propio de este negocio, muy dependiente de los calendarios de elecciones de los países.

Por geografías, todas las regiones presentan descensos en sus ventas. La desaceleración del sector público en España, Brasil, y los criterios más restrictivos de nuestra oferta comercial hacen prever una presión en las ventas en los próximos trimestres.

Destaca el fuerte crecimiento de la contratación del vertical (un aumento del 28% en moneda local; y del 23% reportado), principalmente en España y en Latinoamérica por los proyectos de elecciones de República Dominicana y Chile.

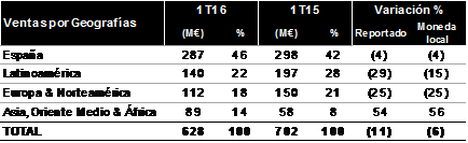

Análisis por geografías

España

Las ventas en España han registrado un descenso del 4% en el primer trimestre frente al mismo periodo de 2015.

La fuerte caída de Telecom & Media (del26%) junto con los descensos de los verticales de Transporte & Tráfico (del 8%), Administraciones Públicas (5%) y Servicios Financieros (4%) no han podido ser compensadas por el fuerte crecimiento de Defensa & Seguridad (con un aumento del 23%) y la mejor evolución de Energía & Industria (crecimiento del 3%).

El sector público (aumento del 1%) continúa mostrando mejores dinámicas que el sector privado (descenso del 7%), si bien el crecimiento del sector público está apoyado en el vertical de Defensa & Seguridad, por la ejecución de los contratos específicos plurianuales del Ministerio de Defensa (Sistemas electrónicos asociados al mástil integrado de las futuras Fragatas F110, sistemas electrónicos de los futuros vehículos blindados 8x8 y simulador del helicóptero NH90, principalmente).

Pese a la favorable evolución de la contratación en España en el trimestre (todos los verticales presentan subidas, a excepción de Telecom & Media), no se espera una mejora sustancial de los niveles actuales por la difícil comparativa con 2015, como consecuencia de la aceleración de gasto público producida en 2015 y los eventuales retrasos que están sucediendo en 2016 por el retraso en la formación de Gobierno.

Latinoamérica

Las ventas en el mercado latinoamericano han registrado una caída del 15% en moneda local (del 29% en euros).

La actividad en Latinoamérica está centrada en el segmento de TI (cerca del 80% de las ventas de Latinoamérica). Todos los verticales de TI han descendido sus ventas como consecuencia, principalmente, del proceso en el que se encuentra la compañía centrado en el reposicionamiento y en la mejora de la gestión de las operaciones en curso en Brasil.

El avance en el cierre de parte de los proyectos problemáticos en Brasil ha contribuido a la mejora de la rentabilidad en la región, donde se espera que la mayoría de los proyectos problemáticos de Brasil estén finalizados antes del cierre del año.

Las ventas de Latinoamérica (excluyendo Brasil) descendieron un 11% en moneda local (un 22% menos en reportado) por la debilidad macro de la región, la dependencia de sus economías al precio del petróleo, así como por la difícil comparativa en Argentina (ejecución del proyecto de elecciones el año pasado y proyectos de Transporte). Por países, las ventas en México y Colombia descienden, mientras que en Chile y Perú se incrementan.

Pese a que la contratación ha mejorado en todos los verticales con la excepción de Energía & Industria y Servicios Financieros, el reposicionamiento de la compañía en la región junto con la finalización de los proyectos problemáticos anticipan una contracción de las ventas y una mejoría de la rentabilidad del negocio en la zona para el conjunto del año.

Asia, Oriente Medio & África (AMEA)

Las ventas en Asia, Oriente Medio & África (AMEA) han presentado un fortísimo crecimiento del 56% en moneda local (y del 54% reportado).

Las ventas se han visto impulsadas por el buen comportamiento del segmento de T&D (aproximadamente el 85% de las ventas de AMEA), en el quelos verticales de Defensa & Seguridad y de Transporte & Tráfico han registrado un crecimiento del +88% y +61%, respectivamente. Destacan los crecimientos en valor absoluto, principalmente en África.

Energía & Industria, vertical con mayor peso dentro del segmento de TI, ha presentado descensos del 3% en términos reportados.

Pese a que se ha observado una ralentización del gasto público en los países exportadores de Oriente Medio (cerca del 35% de las ventas del vertical), el gran pipeline de la compañía en la región (principalmente en Transporte & Tráfico, Defensa & Seguridad) permite anticipar una positiva evolución para el conjunto del año.

Europa & Norteamérica

La actividad de Europa & Norteamérica ha registrado una caída del 25% en moneda local y en términos reportados.

Los verticales de Defensa & Seguridad y Transporte & Tráfico concentran la mayor parte de la actividad en la zona (cerca del 75%).

El comportamiento del vertical de Defensa & Seguridad se ha visto condicionado por la menor contribución de la actividad del proyecto Eurofighter en el trimestre (respecto a la esperada para el conjunto del año, que será inferior a la de 2015). La actividad del vertical de Transporte & Tráfico se ha visto afectada por el retraso de ciertos proyectos en países puntuales.

La mejora de la contratación tanto en Defensa & Seguridad como en Transporte & Tráfico (ambas con crecimientos de doble dígito) anticipan un mejor comportamiento relativo respecto a las caídas registradas en el trimestre. No obstante, la región continuará viéndose afectada por el descenso gradual de la actividad del proyecto Eurofighter en los próximos años.

Anexo 1: Cuenta de Resultados Consolidada

Anexo 2: Resultados por negocios

Cifras no auditadas

Anexo 3: Resultados por Segmentos

Cifras no auditadas

Anexo 4: Balance consolidado

Cifras no auditadas

Anexo 5: Flujos de Tesorería consolidado

Cifras no auditadas

(El presente informe puede contener manifestaciones de futuro, expectativas, estimaciones o previsiones sobre la Compañía a la fecha de realización del mismo. Estas estimaciones o previsiones no constituyen, por su propia naturaleza, garantías de un futuro cumplimiento, encontrándose condicionadas por riesgos, incertidumbres y otros factores que podrían determinar que los resultados finales difieran de los contenidos en las referidas manifestaciones.

Lo anterior deberá tenerse en cuenta por todas aquellas personas o entidades a las que el presente informe se dirige y que puedan tener que adoptar decisiones o elaborar o difundir opiniones relativas a los valores emitidos por la Sociedad, en particular, por los analistas e inversores que lo consulten).

Si (

Si ( No(

No(