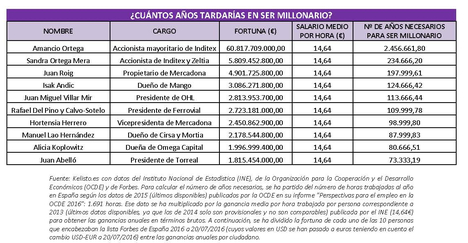

Un trabajador necesitaría ahorrar todo lo que gana durante una media de 2,46 millones de años(1) para reunir la fortuna del español más rico del país, el fundador y accionista mayoritario de Inditex, Amancio Ortega, que acumula un patrimonio de más de 60.800 millones de euros(2). Así lo asegura un informe de la web del ahorro Kelisto.es, en el que se analiza el tiempo que tardaría un consumidor en reunir cualquiera de las 10 grandes fortunas del panorama nacional y el diferente esfuerzo que tendrían que hacer los asalariados en función a su sexo y lugar de residencia.

A día de hoy, Amancio Ortega encabeza el top 10 de millonarios españoles, un listado en el que figuran nombres como los de Sandra Ortega Mera (accionista de Inditex y de Zeltia), Juan Roig (propietario de Mercadona) o Isak Andic (dueño de Mango), entre otros. En total, sus fortunas oscilan entre los más de 60.800 millones de Ortega y los más de 1.800 millones de Juan Abelló, que preside el holding Torreal y que cierra la lista de los grandes patrimonios del país(2).

Conseguir la fortuna de cualquiera de estos nombres a base de trabajo y ahorro es una misión materialmente imposible para un ciudadano medio. Un trabajador necesitaría ahorrar todo lo que cobra durante una media de 2,4 millones de años(1) para lograr un capital igual al del hombre más rico de España, Amancio Ortega, mientras que el tiempo se reduciría hasta los 73.333 años si se conformara con el décimo puesto de las mayores fortunas del país, la de Juan Abelló(2).

“La crisis ha impulsado el crecimiento de las clases más y menos favorecidas del país, en detrimento de la clase media. En 2015, el número de millonarios que había en España se situó en 192.000 personas, lo que supone un avance del 8,9% con respecto a las cifras del año anterior (la tasa de crecimiento más alta de Europa) y del 50% con respecto a las de 2008, año en el que comenzó el declive económico(5). Frente a estos datos, llama la atención que el número de trabajadores que menos gana (con un salario igual o inferior al mínimo interprofesional) haya avanzando casi un 50% desde 2008, convirtiéndose así en el colectivo que más ha crecido durante la crisis(6).

“La brecha salarial también se pone de manifiesto en la evolución de los salarios. Mientras que el sueldo de empleados y mandos intermedios de las compañías se ha reducido desde el año 2007 (con una caída de 253 y 595 euros al año, respectivamente), el de los directivos ha aumentado 5.010 euros al año(7). Además, el 12,5% de los trabajadores españoles está en riesgo de pobreza, una tasa que supera en 1,6 puntos la que se registraba en 20108”, explica la portavoz de Finanzas Personales de Kelisto.es, Estefanía González.

LAS MUJERES TARDARÍAN UN 20% MÁS DE TIEMPO EN SER MILLONARIAS

La brecha salarial de género provoca que el tiempo que necesitan hombres y mujeres para convertirse en millonarios sea muy distinto. De media, ellas tardarían un 20,14% más que ellos en atesorar la fortuna de una de las 10 personas más ricas del país. En cifras, esto se traduce en una diferencia que va de los 456.339,79 años de más(3) que serían necesarios para que una mujer igualara el patrimonio de Amancio Ortega (primero de la lista) y los 13.662,08 años adicionales que le harían falta a una asalariada para lograr el capital de Juan Abelló (décimo puesto)(2).

“Ese 20,14% se corresponde con la diferencia de salario que existe entre trabajadores y trabajadoras en la actualidad: ellas perciben una media de 13,21 euros por hora trabajada, mientras que ellos ganan 15,87 euros. Esta distancia ha avanzado un 7,8% desde el inicio de la crisis, cuando la brecha salarial de género se situaba en el 18,6%. Además, son muchas más las mujeres con salarios bajos que los hombres: mientras que un 18,62% de las trabajadoras cobra un salario igual o inferior al mínimo interprofesional, solo un 8,2% de sus compañeros se encuentra en esta situación(7)”, apunta González.

CANARIOS Y GALLEGOS, LOS QUE MÁS TARDARÍAN EN ALCANZAR UNA GRAN FORTUNA

Las diferencias retributivas entre comunidades autónomas también provocan que el tiempo que se tarda en lograr la fortuna del hombre más rico del país sea hasta un 30% inferior en las regiones con salarios más altos. Canarias (2,91 millones de años), Galicia (2,87 millones) y Extremadura (2,81 millones) son las comunidades autónomas donde serían necesarios más años para conseguir el patrimonio de Amancio Ortega. Por el contrario, País Vasco (2,05 millones), Comunidad de Madrid (2,18 millones) y Navarra (2,26 millones) son los lugares donde un asalariado tardaría menos tiempo en conseguir esta meta millonaria(4).

SIETE CLAVES PARA CREAR TU PEQUEÑA FORTUNA

1. Marca una meta alcanzable

Si quieres sacar partido a tu dinero, debes crear tu propia agenda en la que establezcas unos objetivos realistas. En ella tendrás que indicar qué quieres conseguir, en cuánto tiempo te planteas llegar a tu objetivo, cuánto debes guardar cada mes para conseguirlo y si necesitarás disponer de tus ahorros en caso de emergencia.

2. Define cuál es tu perfil de inversor

Una vez decididos tus objetivos, llega el momento de que definas qué tipo de ahorrador eres: ¿estás dispuesto a correr riesgos o prefieres opciones en la que tu dinero esté totalmente seguro? La rentabilidad que obtendrás por tu dinero está directamente relacionada con el riesgo, es decir, nadie te va a dar duros a pesetas. Si realmente quieres conseguir una alta remuneración por tus ahorros, tendrás que correr ciertos riesgos. Si no te crees capaz de dejar al azar parte de tu dinero, lo mejor es que optes por productos más conservadores.

3. Si tienes deudas, deshazte de ellas

Salvo casos excepcionales, tapar agujeros es la opción más rentable cuando comienzas tu estrategia de ahorro. Como ya te contamos en Kelisto, debes echar cuentas para saber cuántos intereses estás pagando por el dinero que debes al banco y cuánto obtendrías por invertir tu dinero. De esa forma, sabrás cuál es la estrategia a seguir.

4. No pongas todos los huevos en la misma cesta

La diversificación es esencial a la hora de sacar partido a tus ahorros. Si quieres que tu dinero esté lo más protegido posible, debes combinar distintas opciones para repartir tu inversión de forma que, si una no marcha tan bien como tú pensabas, puedas compensar su mal comportamiento con el rendimiento que obtengas por otras.

5. No te olvides de los impuestos

Cuando sacas cierto partido a tus ahorros, Hacienda también quiere llevarse su parte. Ahora bien, es importante que planifiques bien tu estrategia fiscal para no pagar impuestos innecesariamente. Por ejemplo, si necesitas algo de dinero, no es igual que recuperes parte de lo invertido en un producto que cobrar los intereses que te genera otro. Además, recuerda que hay productos de inversión con ciertas ventajas fiscales, como los planes de Ahorro5.

6. Antes de tomar decisiones, lee la letra pequeña

A la hora de contratar cualquier producto bancario (ya sea para tu día a día o para crear tu pequeña fortuna) es esencial que leas bien cuáles son las condiciones que aplica, sus exigencias y los costes que todo ello puede implicar. En este sentido, no debes olvidar cuestiones como:

- Las comisiones que tuvieras que pagar regularmente por tener un producto contratado

- Las penalizaciones que pudieran aplicarte si tienes que recuperar tu dinero antes de tiempo

- Los productos vinculados que pudieran exigirte al contratar un producto de ahorro ya que algunos de ellos tienen un coste que podría reducir la remuneración que obtendrás.

7. Compara y no tengas miedo a cambiar

Comparar y elegir el producto que mejor se adapta a tus necesidades es la mejor forma de sacar partido a tu dinero. De hecho, puedes llegar a ahorrar hasta 5.000 euros al año en tus facturas de seguros, telecomunicaciones, finanzas personales y energía(9) si eliges las opciones más baratas del mercado. Para ayudarte, en Kelisto.es no solo te mostramos qué productos puedes encontrar, sino que te enseñamos a localizar aquel que mejor se adapta a tus necesidades. Además, te informamos sobre las últimas novedades en llegar al mercado para que puedas ir moviendo tu dinero en busca de la oferta más atractiva.

Fuentes:

1. Para calcular el número de años necesarios, se ha partido del número de horas trabajadas al año en España según los datos de 2015 (últimos disponibles) publicados por la OCDE en su informe "Perspectivas para el empleo en la OCDE 2016": 1.691 horas. Ese dato se ha multiplicado por la ganancia media por hora trabajada por persona correspondiente a 2013 (últimos datos disponibles, ya que los de 2014 solo son provisionales y no son comparables) publicada por el INE (14,64€) para obtener las ganancias anuales en términos brutos. A continuación, se ha dividido la fortuna de cada uno de las 10 personas que encabezaban la lista Forbes de España 2016 a 20/07/2016 (cuyos valores en USD se han transformado a EUR teniendo en cuenta el cambio USD-EUR a 20/07/2016) entre las ganancias anuales por ciudadano.

2. La lista de las 10 personas más ricas de España se ha elaborado teniendo en cuenta los datos de Forbes por país (http://www.forbes.com/billionaires/) con datos actualizados a 20/07/2016. Los valores de las fortunas de cada

persona están expresados originalmente en USD pero se han transformado a EUR teniendo en cuenta el cambio USD-EUR a 20/07/2016.

3. Para llegar a este dato, se ha partido del número de horas trabajadas al año en España según los datos de 2015 (últimos disponibles) publicados por la OCDE en su informe "Perspectivas para el empleo en la OCDE 2016": 1.691 horas. Ese dato se ha multiplicado por la ganancia media por hora trabajada por persona correspondiente a 2013 (últimos datos disponibles, ya que los de 2014 solo son provisionales y no son comparables), desglosada por sexo, publicada por el INE para obtener las ganancias anuales en términos brutos. A continuación, se ha dividido la fortuna de cada uno de las 10 personas que encabezaban la lista Forbes de España 2016 a 20/07/2016 (cuyos valores en USD se han pasado a euros teniendo en cuenta el cambio USD-EUR a 20/07/2016) entre las ganancias anuales por ciudadano. El 20% corresponde a la diferencia de años que tendría que trabajar una mujer, en relación a las que emplearía un hombre, para conseguir la fortuna de Amancio Ortega (primer puesto de la lista).

4. Para llegar a este dato, se ha partido del número de horas trabajadas al año en España según los datos de 2015 (últimos disponibles) publicados por la OCDE en su informe "Perspectivas para el empleo en la OCDE 2016": 1.691 horas. Ese dato se ha multiplicado por la ganancia media por hora trabajada por persona correspondiente a 2013 (últimos datos disponibles, ya que los de 2014 solo son provisionales y no son comparables), desglosada por Comunidad Autónoma, publicada por el INE para obtener las ganancias anuales en términos brutos. A continuación, se ha dividido la fortuna de cada uno de las 10 personas que encabezaban la lista Forbes de España 2016 a 20/07/2016 (cuyos valores en USD se han pasado a euros teniendo en cuenta el cambio USD-EUR a 20/07/2016) entre las ganancias anuales por ciudadano. El 30% corresponde a la diferencia de años que tendría que trabajar un ciudadano en el País Vasco, en relación a las que emplearía uno en Canarias, para conseguir la fortuna de Amancio Ortega (primer puesto de la lista).

5. Informes World Wealth Reports elaborados por Capgemini y RBC Wealth Management correspondientes a 2008 y 2015. El informe define a los “millonarios” (o HNWIs) como aquellos que tiene activos de inversión por valor de 1 millón de dólares o más, excluyendo la vivienda habitual, artículos de colección, bienes de consumo y bienes duraderos.

6. Porcentaje de trabajadores en función de su ganancia con respecto al Salario Mínimo Interprofesional (SMI) (respecto al total de trabajadores) por tipo de jornada y sexo de la Encuesta de estructura salarial elaborada por el INE. Para ver la evolución de la distribución salarial se han comparado los datos de 2008 y 2013, los últimos disponibles y comparables (existen datos de 2014, pero se trata de cifras provisionales y no comparables con las de años anteriores).

7. Informe Evolución salarial 2007-2015 de ICSA Grupo y EADA

8. Organización Internacional del Trabajo (OIT), 2014 (últimos datos disponibles)

9. Cálculos de Kelisto.es https://www.kelisto.es/noticias/general/consejos-para-ahorrar-mas-de-6000-euros-al-ano-3932

Si (

Si ( No(

No(