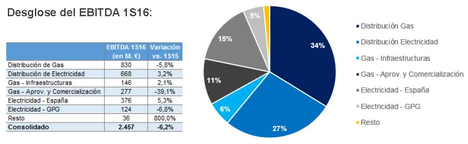

En negativo, el EBITDA del negocio de aprovisionamiento y comercialización de gas registra una contracción del -38,2% en el 2T16 (-39,1% en lo que llevamos de año). La compañía destaca la contribución positiva de este negocio al EBITDA (277 M. € en el 1S16), a pesar de haberse dado el peor de los escenarios: caída potente del Brent, con el dólar plano. Una vez más, vuelve a insistir en que no prevé un mayor deterioro en este negocio de cara al final del año.

En positivo, destaca el buen comportamiento de los negocios de redes, especialmente en Latam, donde las actividades de gas registran un crecimiento del +8,6% (vs. 1S15) y las de electricidad crecen un +11,5% (vs. 1S15), sin tener en cuenta la depreciación de las divisas locales.

La deuda financiera neta aumenta hasta los 15.832 M. € (vs. 15.817 M. € en 1T15), por el adelanto del pago del dividendo complementario al 2T. Por su parte, el ratio DFN/EBITDA se mantiene estable en el entorno del 3,1x. Las inversiones materiales e intangibles se sitúan en los 628 M. € (+1,0% vs. 1S15), y el flujo de efectivo de las actividades de explotación alcanza los 1.799 M. € (+11,7% vs. 1S15).

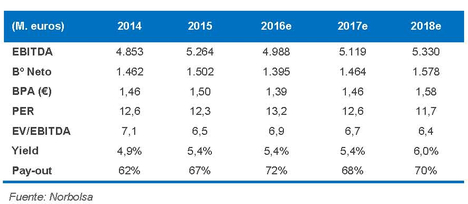

Con todo, la compañía reitera su objetivo de beneficio neto para el conjunto del año (1.300-1.400 M. €). De cara al 2S16, anuncia plusvalías por importe de más de 50 M. € derivadas de la venta de participaciones a Enagás (GNL Quintero y Sagunto).

Opinión: Débiles resultados 1S16, donde la gran preocupación sigue siendo el negocio de gas supply. Si bien, los resultados confirman la evolución positiva del negocio en Latam (en moneda local), uno de los principales drivers de crecimiento de la compañía. Además, se aprecia una ralentización del ritmo de caída, tanto en EBITDA 1S16 (-6,2% vs. -9,9% en 1T16) como en beneficio neto 1S16 (-14,1% vs. -18,6% en 1T16). El dividendo y la capacidad de generación de caja siguen siendo los principales atractivos de la compañía. Con todo, reiteramos nuestra recomendación de Mantener, con P.O. 20,00 €/acción (vs. 19,60 €/acción, a fecha 05/07/2016).

Resultados 1S16 sufren ante la caída de las commodities y el impacto de la depreciación de las monedas en Latam.

Negocios de Gas

La principal preocupación sigue siendo el negocio de aprovisionamiento y comercialización de gas, presionado por unos mercados de gas deprimidos y una situación de márgenes deteriorada. Si bien, la compañía se esfuerza en destacar la contribución positiva de este negocio al EBITDA (277 M. € en el 1S16), a pesar de afrontar el peor de los escenarios: caída potente del Brent, con el dólar plano. No prevé un mayor deterioro del negocio, reiterando su visión de estabilización (tanto en volúmenes como en márgenes) de cara al conjunto del año. El negocio de infraestructuras registra un ligero crecimiento (vs. 1S15), debido al incremento de los peajes del gasoducto Magreb-Europa.

Negocios de Electricidad

Achaca el buen comportamiento del negocio de generación en España a la labor comercial, y no a la evolución del mercado eléctrico. A lo largo del 2S16, espera un endurecimiento de los márgenes comerciales, al mismo tiempo que cierta corrección de la situación del pool. Por su parte, la caída de GPG tiene que ver con una menor disponibilidad en México, debido a paradas de mantenimiento programadas (no estructurales).

Negocios de Redes

Las actividades reguladas reflejan un buen comportamiento, especialmente las de Latam. Si bien, las actividades gasistas registran una peor evolución vs. las eléctricas, debido a una caída del volumen de ventas de gas en Brasil. El negocio de redes en España se mantiene prácticamente plano (vs. 1S15), debido principalmente a cambios en la regulación gasista por los que las inspecciones periódicas se harán cada 5 años, en vez de cada 4 años (los costes de inspección suponen un ingreso para las sociedades distribuidoras). El negocio internacional pone de manifiesto los sólidos fundamentales, registrando crecimientos del +8,6% en gas y +11,5% en electricidad, sin tener en cuenta el efecto divisa. Todos los países presentan una evolución positiva, excepto Brasil (esperado).

Aspectos importantes de cara al 2S16

Por un lado, las recientes desinversiones podrían generar unas plusvalías de ≈ 53 M. € que se contabilizarán en el 2S16. Por otro lado, el coste medio de la deuda podría acabar el año por debajo de lo inicialmente previsto (en torno al 4,3% vs. 4,5% e). Por último, considera que el desplome de las monedas latinoamericanas debería haber tocado fondo, por lo que espera que este efecto no reste de manera adicional al EBITDA 2016e. Con todo, vemos probable que consiga cumplir con el guidance de beneficio neto 2016 (1.300-1.400 M. €).

Posición financiera

La deuda financiera neta aumenta hasta los 15.832 M. € (vs. 15.817 M. € en 1T15), principalmente por el adelanto del pago del dividendo complementario al 2T. Por su parte, el ratio DFN/EBITDA se mantiene estable en el entorno del 3,1x.

Plan de inversiones

En los datos trimestrales, no se aprecia la aceleración de inversiones contemplada en el plan estratégico. Mantenemos la prudencia hasta conocer los datos anuales, si bien, tenemos dudas de que la compañía consiga alcanzar los ≈2.666 M. € de inversión media anual anunciada para cada uno de los tres primeros años del plan (2016-2018).

Chile

La reestructuración del negocio de gas natural en Chile sigue su curso. En estos momentos, se encuentran en medio del proceso de OPAs cruzadas (se espera que finalice en agosto).

Si (

Si ( No(

No(