La nota positiva de estos resultados ha sido el cambio de tendencia en el crédito. Así, en 2T16 hemos visto un ligero incremento del libro de crédito vs 1T16 (la nueva producción más que compensa las amortizaciones), a pesar de un discurso contrario del sector en trimestre previos. Pensamos que este avance podría venir incentivado por la necesidad de las entidades de alcanzar el objetivo mínimo de concesión de financiación (benchmark del 2,5%) para obtener el beneficio máximo del TLTRO II (coste de -0,4%). Esperamos que el análisis de riesgo no se esté viendo relajado para alcanzar la meta exigida. La estabilidad política (e.g. formación de Gobierno) podría servir de impulso adicional, principalmente en el segmento de empresa.

A pesar de la debilidad vista en el margen de intereses, Caixabank y Popular han reiterado su objetivo para el año, incluyendo el potencial beneficio de los TLTROs. Bankia lo ha rebajado un 4,3%.

La contención de costes ha sido la clave en 1S16 y también lo va a ser a lo largo de los próximos años. Las entidades han anunciado la puesta en marcha de nuevas medidas de control, agregando más prejubilaciones, bajas voluntarias y salidas a la lista ya realizada. Pese a ello, la presión de los ingresos hace casi imposible situar el ratio de eficiencia por debajo del 50%.

La nueva circular de provisiones del Banco de España (anejo IX) entrará en vigor el próximo mes de octubre. Según las entidades, el impacto en la cuenta de resultados (dotaciones adicionales) será mínimo. Un punto positivo de la nueva normativa es que trata de limitar la excesiva reducción de los precios de la financiación, dado que penalizaría los créditos que se hicieran a un tipo que no cubriera los costes asumidos. Pensamos que esto servirá para limitar la competencia que hemos visto en los últimos años, principalmente en empresas.

En capital, las entidades mantienen una sólida generación orgánica y niveles de capital CET1 FL superiores al 10,5%. Caixabank ha sorprendido negativamente (-10p.b. vs 1T16) por ajustes de valoración (TEF, SAREB, …).

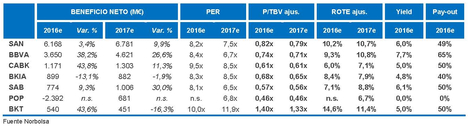

Por último, recientemente se han publicado los stress tests a la banca europea de 2016. A diferencia de los anteriores, no existe un nivel mínimo de capital a mantener en el caso adverso, aunque se ha tomado el 5,5% (+ posible buffers por G-SIFI o D-SIFI) como referencia benchmark. El análisis se realiza como referencia para potenciales exigencias adicionales de capital bajo del Pilar II del SREP. Bankinter no está incluido en el grupo de 51 bancos analizados. Las cifras no han deparado sorpresas, mostrando un nivel de capital de los bancos domésticos en el escenario adverso inferior a la media europea (8,07% vs 9,5%). Así, en el escenario adverso Santander mostraba un ratio de 8,2%, BBVA de 8,19%, BFA- Bankia de 9,5%, Sabadell de 8,04% y CriteriaCaixa de 7,81%. Popular ha obtenido un ratio de 6,62%, si bien este ratio no incorpora la ampliación de capital realizada. Ajustando por este importe, el ratio se elevaría hasta el 9,95% (dato proporcionado por Popular), el ratio más elevado.

SANTANDER: REVIEW RESULTADOS 1S16

SANTANDER

Comprar

P.O. 4,75€

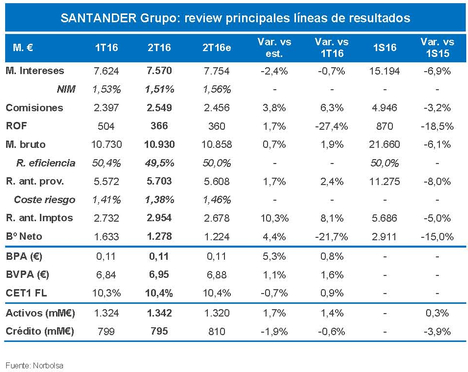

Opinión: resultados positivos apoyados en la reducción del coste del riesgo en la mayoría de las divisiones, así como en el buen comportamiento de comisiones y costes, mientras que el margen de intereses ha decepcionado ampliamente. En cualquier caso, se trata de la evolución esperada como resultado de la estrategia comercial 1Ι2Ι3 en España, Portugal y Reino Unido. Por divisiones, Brasil ha sorprendido positivamente, mientras que la incertidumbre en Reino Unido será un factor permanente en los próximos trimestres. También valoramos positivamente la generación orgánica de capital y la mejora del ratio CET1 FL hasta 10,36%, en camino para cumplir el objetivo >11% en 2018.

Por divisiones, destacar en positivo Brasil, con un beneficio neto de 429 M. €, claramente por encima del consenso (347 M. €e). En línea con el grupo, las menores dotaciones a provisiones han facilitado este exceso (coste del riesgo de 470p.b. vs 500p.b. de objetivo del grupo para el año). También en Brasil las comisiones han crecido de forma notable (+13,8% v s 1T16) con un buen control de costes (+1,7%). De cara al conjunto del año, la clave será que la compañía cumpla con el objetivo de mostrar crecimiento en el libro de crédito (en reales) como respuesta a una situación macro que estaría en los primeros pasos de recuperación (Santander estima un PIB 2017 del 2% vs 1,5% por parte del FMI).

Reino Unido ha sido la nota negativa de los resultados por el impacto del tipo de cambio y los cargos regulatorios. El beneficio neto ha sido de 307 M. € (vs consenso de 431 M. €), con un margen de intereses más flojo, aunque compensado con comisiones. El coste del riesgo ha repuntado en 2T16 (10p.b.) desde 1T16, trimestre excepcionalmente bajo (1p.b.). En cualquier caso, la incertidumbre sobre el potencial impacto en el negocio bancario del Brexit (menor crecimiento del crédito y menores tipos de interés esperados) será el factor a tener en cuenta en esta división. La compañía espera tener más visibilidad sobre previsiones en la actualización de su plan estratégico del próximo 30 de septiembre.

A nivel estratégico, apuntar que Santander y Unicredit han anunciado que cancelan sus planes para la fusión de sus unidades de gestión de activos. Las elevadas exigencias regulatorias habrían sido el principal driver de la decisión. Se trata de un resultado esperado ante la dilatación de la concreción de un acuerdo.

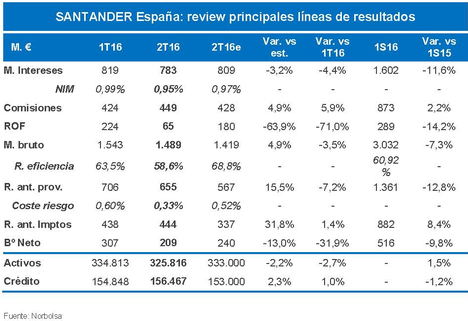

En el mercado doméstico, el margen de intereses ha decepcionado ampliamente (-4,4%t, -3,2% vs nuestras estimaciones), tras el buen registro en 1T16 por la menor capacidad remanente de reducir el coste de los pasivos minoristas para compensar la repreciación a la baja (por Euribor) del libro de crédito. En positivo, en línea con el resto del sector, la cartera de crédito ha crecido un 1% vs 1T16 ante la menor presión procedente del desapalancamiento de los agentes. Esta división se verá beneficiada del nuevo plan de recorte de costes (cierre de 450 oficinas y eliminación de 1.400 empleos), lo que implicará una reducción de costes de 3-4% en 2017.

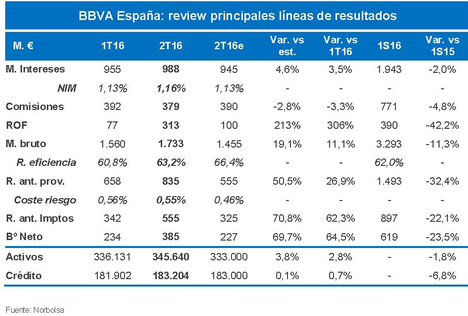

BBVA: REVIEW RESULTADOS 1S16

BBVA

Comprar

P.O. 6,75€

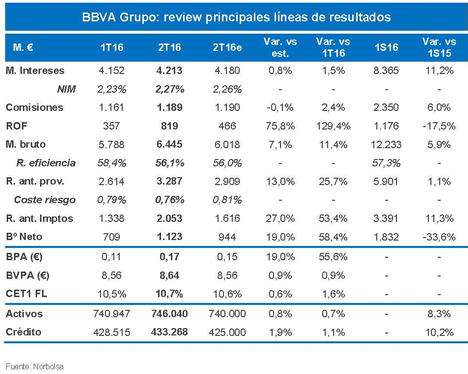

Opinión: resultados por encima de lo esperado, con un buen comportamiento en todas las líneas de la cuenta (a excepción de las comisiones por la división de banca mayorista), después del decepcionante comportamiento del grupo en 1T16. En términos de capital, el ratio CET1FL ha mejorado hasta 10,71% (vs 10,54% anterior), en camino para cumplir el objetivo del 11% en 2017. Excluyendo las plusvalías de la cartera de deuda, el ratio se sitúa en el 10,41% (dato calculado). Los resultados cuentan con extraordinarios importantes (contabilizados en ROF) como las plusvalías por la venta de su participación en Visa Europe, así como por ganancias generadas en la gestión de las carteras.

Por divisiones, en México, los resultados 1S16 han contado con un notable efecto de tipo de cambio (el peso se ha depreciado un 12% en el año), si bien la comparativa en 2S16 será menos considerable ya que en 3T15 se inició este proceso de depreciación. En cuanto a la actividad, los volúmenes se mantienen en niveles de doble dígito, aunque el impacto de la competencia no deja notar el aumento de los tipos de interés en los spreads (10,64% vs 10,79% en 1T16).

La misma situación se repite en América del Sur, si bien aquí veíamos un ligero aumento de las provisiones en Argentina y Colombia, en parte por cambios normativos.

En EE.UU., la compañía mantiene su política de primar la rentabilidad sobre el crecimiento y de controlar el avance de los costes. Respecto a 1T16, el coste del riesgo se ha relajado en 2T16 (30p.b. vs 60p.b. en 1T16) tras aumentar las coberturas en la exposición de Oil&Gas. Los niveles de 2T16 se pueden considerar normalizados, si bien la entidad monitorizará posibles efectos de segunda ronda, aunque todavía no son apreciables.

En Turquía, BBVA mantiene su posición estratégica, a pesar del reciente fallido golpe de Estado. Han recalcado que es muy precipitado realizar cualquier valoración sobre potenciales impactos. En 2T16, ha elevado las coberturas de su cartera, aunque derivadas de cambios regulatorios y por empresas concretas.

En el mercado doméstico, BBVA se ha mostrado muy cauto, advirtiendo de la escasa visibilidad en la evolución esperada para el libro de crédito. En 2T16, en BBVA, en línea con lo comparables, se ha visto un ligero aumento de la base de crédito vs 1T16 (+0,4%). Para el conjunto del año, esperan poder extrapolar el comportamiento del margen de intereses del 1S16 (-2% vs 1S15), en línea con nuestras estimaciones (-2,8%e). Las comisiones han tenido un comportamiento decepcionante, derivado de la menor actividad en los mercados y la contracción de la comisión media aplicada a los fondos (-9%). En cualquier caso, el foco de atención del mercado doméstico será la evolución de costes. Han anticipado la integración de CX a septiembre, con el objetivo de captar las sinergias esperadas en 2018 (400 M. €), un año antes de lo esperado inicialmente.

Por último, a nivel estratégico, destacar un nuevo cambio organizativo en el grupo, en donde el consejero delegado gana control, consiguiendo un reporting directo de todas las divisiones geográficas. Se mantiene el foco en la tecnología y se prima el desarrollo de aplicaciones (soluciones para el cliente). Por último, la recuperación de los fundamentales en el segmento inmobiliario doméstico y su potencial de extracción de valor hace que este segmento pase al área organizativa de estrategia y M&A.

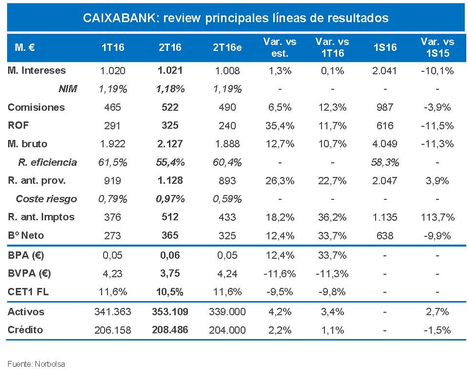

CAIXABANK: REVIEW RESULTADOS 1S16

CAIXABANK

Mantener

P.O. 2,25€

Opinión: la cifra final ha superado nuestras previsiones por unos mayores ROFs, mientras que la plusvalía de la venta de su participación en Visa Europe (165 M. € brutos) ha compensado la provisión realizada por nuevas prejubilaciones (160 M. €). La nota negativa ha sido la contracción del capital, al tiempo que se mantiene la incertidumbre estratégica por el retraso de la Junta de BPI previa a la OPA.

A nivel operativo hemos visto buenas cifras, destacando el mantenimiento de los niveles de margen de intereses (1.020 M. €), pese al entorno de tipos bajos, lo que consideran es un suelo para esta partida. De hecho, la entidad ha reiterado su objetivo de evolución para el año (caída de dígito medio:-6,2% según nuestras estimaciones), recalcando que esta previsión incluye los ahorros de costes previstos por CABK en la financiación recibida del BCE (TLTRO total de 24.300 M. €) ya que consideran factible alcanzar el mínimo de crecimiento del crédito exigido. En este sentido, hemos visto un ligero crecimiento del crédito (+1,1% vs 1T16), en línea con comparables.

El negocio de seguros ha sido el pilar del buen comportamiento de la partida de comisiones (+6,5% vs nuestras estimaciones).

La partida de costes será un driver importante de la cuenta en los próximos trimestres. La entidad acaba de completar el acuerdo de prejubilaciones (supondrá 186 M. € de ahorro de costes al año) y actualmente está negociando un nuevo plan de bajas voluntarias que debería ayudar a reducir en 200 oficinas adicionales su actual red comercial. Así, los costes anuales deberían situarse por debajo de los 4.000 M. € (vs 4.015 M. €e)

La nota negativa ha sido el capital, que se reduce 10p.b. por diferentes ajuste de valoración que absorben toda la generación orgánica (CET1FL de 11,5%). Mantienen su rango de capital objetivo de 11-12%.

A nivel estratégico, la Junta de BPI para la eliminación del techo de los derechos de voto se ha retrasado hasta el 6 septiembre, si bien la compañía espera que la operación se complete a lo largo del 3T16, sin concretar los activos que pretenden integrar en el balance frente a desinversiones.

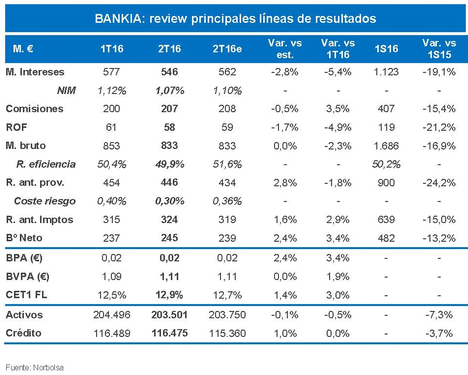

BANKIA: REVIEW RESULTADOS 1S16

BANKIA

Vender

P.O. 0,70€

Opinión: pensamos que los más destacado de los resultados ha sido la capacidad de Bankia para ajustar a la baja tanto costes como provisiones para compensar el mal registro del margen de intereses, que caía más de lo esperado. En cualquier caso, consideramos que esta capacidad es ya muy limitada por el ingente esfuerzo realizado en los últimos años y que, por tanto, Bankia no cuenta con músculo adicional para compensar el impacto esperado de la caída de los tipos de interés (cartera hipotecaria y cartera de bonos SAREB) en la rentabilidad del grupo en los próximos años vs el 10% alcanzado en 2015. De hecho, de cara a las cifras 2016, la entidad ha rebajado su previsión de margen de intereses desde 2.300 M. € hasta 2.200 M. €.

Por ello, y por el elevado nivel de capital con el que cuenta la compañía, pensamos que una operación corporativa (una vez obtenida la aprobación europea; no antes de junio 2017) serviría para iniciar un nuevo programa de extracción de sinergias (BMN?) y mejorar el escenario de inversión del grupo. En cualquier caso, el riesgo de esta operación podría ser un sobrecoste por la adquisición para limitar el impacto en las cuentas públicas (entrada del FROB a 1,2x valor en libros). Tomando un ratio del 0,6x, media del sector actualmente, la pérdida sería del 50%, por lo que el FROB podría exigir un precio superior en la adquisición, que redundaría negativamente en la cotización de Bankia. Liberbank, la entidad más comparable, cotiza a unos ratios de 0,25 P/BV, lo que implicaría una pérdida del 79% de la inversión.

Volviendo a los resultados 2T16, apuntar también en positivo, en línea con lo visto en Sabadell hoy y ayer en Bankinter, Bankia ha mostrado una mejor evolución en el libro de crédito de lo esperado (plano vs 1T16 frente a nuestra previsión de caída del 1%). En este punto, destacar que el posicionamiento del grupo en empresas se ha sesgado hacia las compañías de mayor tamaño, en detrimento de la pymes, lo que se sitúa en la línea expuesta por Sabadell sobre la menor competencia actual en el segmento de empresas de menor tamaño por la salida de los nuevos actores del mercado (las entidades más expuestas tradicionalmente a hipotecas como es el caso de Bankia).

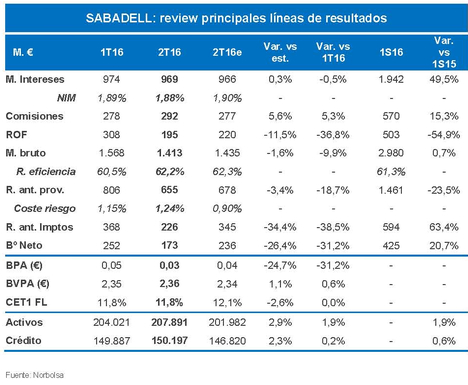

SABADELL: REVIEW RESULTADOS 1S16

SABADELL

Mantener

P.O. 1,35€

Opinión: beneficio neto inferior a lo esperado, aunque los resultados operativos están en línea con lo esperado, incluyendo un balance positivo (no esperado) tanto en la evolución de las comisiones, como en el stock del crédito en el mercado doméstico.

Como ya hemos adelantado, en línea con lo esperado, Sabadell ha anunciado un beneficio neto esperado para el conjunto del año ligeramente por debajo de 800 M. € (vs 425 M. € en 1S16) frente a 1.000 M. € que recogía su plan estratégico Triple para el final de este año debido al negativo escenario de tipos de interés. Nuestras estimaciones se sitúan en esos niveles (774,5 M. €e). De cara a próximos ejercicios, la compañía ha adelantado que podría incluir recortes adicionales de costes por reducción de estructura en su próximo plan estratégico (presentación prevista para 1T17) y que no hemos contemplado en nuestras estimaciones.

En cuanto a las cifras 2T16, el beneficio neto se han situado por debajo de nuestras expectativas por unas provisiones mayores de lo esperado por el deterioro adicional de la participación en BCP por 92 M. € (coste del riesgo de 124 p.b. vs 90p.b. e). La evolución operativa está en línea con lo esperado.

El dato más positivo de los resultados ha sido la evolución positiva del crédito en el mercado doméstico (+1,9% vs 1T16), consiguiendo superar con la nueva producción el impacto de las amortizaciones hipotecarias. La entidad ha sido especialmente activa en empresas (+3,4%) y en pymes (+4,3%), confirmando que la competencia en pymes se estaría relajando, con una menor presencia de nuevos actores. Esto refleja el fuerte músculo con el que cuenta Sabadell para competir en el negocio de mayores márgenes.

Otro dato positivo ha sido la evolución de las comisiones, si bien más ligadas a la comercialización de seguros para reducir la volatilidad de las comisiones sesgadas al mercado.

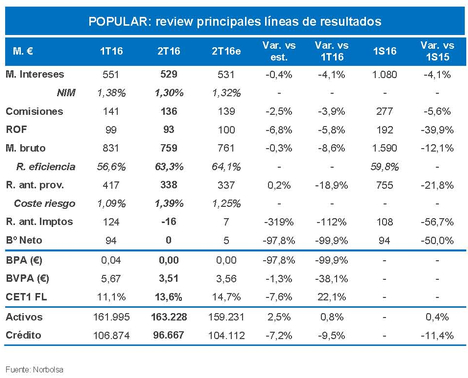

POPULAR: REVIEW RESULTADOS 1S16

POPULAR

Mantener

P.O. 1,30€

Opinión: trimestre de trámite para Popular, con un resultado prácticamente nulo, en línea con nuestras estimaciones, dedicando el beneficio operativo a provisiones, como paso previo al elevado esfuerzo de dotación que realizará en 2S16 (4.700 M. € en total para el año). Recordar que en este trimestre se ha ejecutado la ampliación de capital (2.500 M. €) para limitar el impacto en capital, lo que ha elevado el ratio CET1FL hasta el 13,6%. El objetivo del grupo es cerrar el año en 10,8%.

Se trata del primer trimestre en el que la compañía ha separado de forma expresa el negocio bancario y el negocio asociado al segmento inmobiliario. A partir de ahora se gestionarán de forma independiente. Esta modificación responde a las nuevas líneas del plan de reestructuración puesto en marcha recientemente por el grupo. La salida del hasta ahora Consejero Delegado Francisco Gómez Martín y el nombramiento de Pedro Larena Landeta, no perteneciente a la entidad, como nuevo primer ejecutivo del grupo, no va a modificar dichos planes ya que están siendo impulsados por el presidente Ron.

Operativamente, destacar exclusivamente el buen comportamiento de las comisiones (+7% vs 1T16) si incluimos la aportación de las compañías participadas (dado que aquí se incluye parte del negocio de Popular en este segmento por tener JV asociadas).

El margen de intereses se ha visto impactado (-4,1% vs 1T16) por los bajos tipos de interés, la eliminación (a trimestre completo) de los suelos de los tipos de interés hipotecarios y la menor aportación de la cartera de bonos. De cara al conjunto del año, la entidad reitera su meta de un margen de intereses de 2.100 M. €, si bien aquí se incluye el potencial beneficio de la financiación TLTRO del BCE si se alcanza el benchmark para final de año. Popular ha especificado que ya ha cumplido un 83% del objetivo (+2% vs +2,5% exigido) con lo que podría empezar a contabilizarlo a lo largo de 3T16. En este sentido, el crédito rentable de Popular ha crecido un 1,6% vs 1T16, en línea con los aumento del sector.

Una de las novedades de la presentación de resultados ha sido el nuevo plan de reducción de costes, que implicaría un coste de 375 M. € y aportaría unos ahorros de 175 M. € desde 2017.

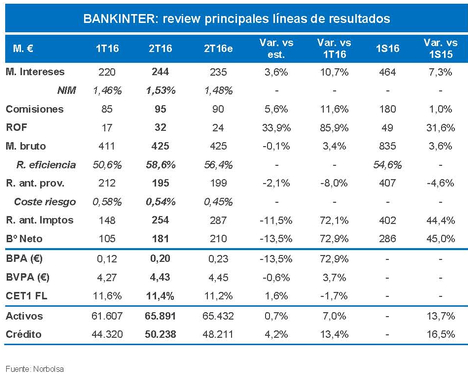

BANKINTER: REVIEW RESULTADOS 1S16

BANKINTER

Mantener

P.O. 6,35€

Opinión: creemos que estos resultados no suponen ninguna sorpresa respecto a nuestras previsiones, si bien consideramos que serán difícilmente replicables por los comparables. Ha reiterado su objetivo de cerrar el año con un crecimiento de un dígito bajo en la primera línea de la cuenta y de un digito medio en comisiones (condicionado a la volatilidad de los mercados), incrementos que se encuentran por encima de nuestras previsiones.

Los resultados 2T16 no han cumplido expectativas en el beneficio neto (181,2 M. € vs 209,5 M. €e) por gastos relativos a la integración del negocio en Portugal (7,5 M. €) y provisiones adicionales para puesta en valor de algunas participaciones (15 M. €) no contemplados en nuestras estimaciones.

Operativamente, y sin considerar la aportación de Barclays Portugal, buen comportamiento tanto en margen de intereses como en comisiones, con crecimiento en ambos casos del 2% vs 1T16. Los costes han sido ligeramente mejores de lo previsto (-3,4% vs 1T16 frente a nuestra previsión de costes planos), mientras que las provisiones también eran menores en términos orgánicos.

Barclays Portugal ha contribuido al margen de intereses en 18 M. €, aunque Bankinter ha comunicado que la aportación recurrente se situará en 12-14 M. €. Esta integración ha reforzado el balance del grupo con un crecimiento del crédito del 16,5% i.a. y del 17,8% en depósitos.

Bankinter ha utilizado el programa TLTRO II del BCE con un importe total de 4.000 M. €, que incluye 3.000 M. € renovados y 1.000 M. € adicionales para reducir el gap de financiación de Portugal (desde 1.900 M. € en el momento de la compra hasta 1.300 M. €). No descarta elevar en 1.000 M. € adicionales (máximo de 7.000 M. €) si el crecimiento del crédito a empresas se refuerza.

El ratio de capital CET1 FL se ha reducido en 20p.b. hasta el 11,4% por la integración de Portugal. Se sitúa en niveles claramente holgados.

Si (

Si ( No(

No(