El número de farmacias en España ha crecido desde 2011 sin tener en cuenta el descenso del mercado. Los ratios exigidos para la apertura de nuevas farmacias han provocado durante los últimos años problemas de inviabilidad, cierres y la necesidad de subvenciones para subsistir. Según la Federación Empresarial de Farmacéuticos Españoles (FEFE), dicha situación requiere un replanteamiento de la Ordenación Farmacéutica en algunas Comunidades Autónomas para ser solucionada.

Al analizar en el Observatorio de este mes la influencia de nuevas aperturas, decretos leyes y el descenso del mercado financiado en la degradación económica de las farmacias, FEFE concluye que “el número de farmacias debería haberse mantenido en 20.000 y, sin embargo, ha aumentado hasta casi 22.000”.

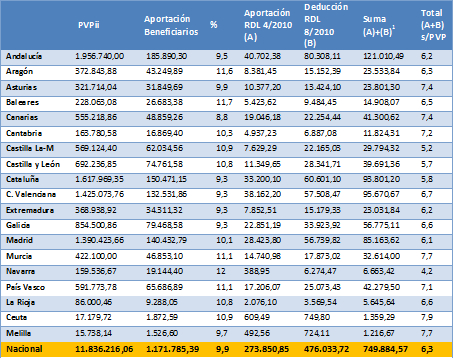

En lo que respecta a las aportaciones de los beneficiarios y las deducciones impuestas por los Reales Decretos Leyes desde el año 2000, la aportación en España en el año 2015 fue del 9,9% pero con grandes diferencias entre unas Comunidades y otras. Navarra es la Comunidad con mayores aportaciones (12%) mientras que Canarias es la que menos aporta, con un 8,8%. Según asegura el Observatorio, la explicación a estas diferencias significativas puede encontrarse en la renta de los usuarios y el precio medio de los medicamentos.

Por otra parte, el Observatorio de este mes también analiza el nuevo sistema mixto de retribución de las farmacias en Suiza. En su primer año de aplicación, las farmacias han perdido 45.000 euros de promedio, pese a obtener un importante volumen de ventas. Además, la burocracia y la justificación de las cantidades que cobran por servicios son algunos de los problemas del nuevo modelo. Dicho sistema “sería difícilmente aplicable en nuestro país por las grandes diferencias que existen entre los sistemas sanitarios”.

El gasto en el mes de junio

En el mes de junio se ha producido un aumento en el número de recetas y del gasto, así como en el gasto medio por receta.

Por último, las previsiones a corto plazo –julio y agosto de 2016– indican que el mercado continuará en un crecimiento moderado, al menos hasta que se disipen otras incertidumbres de carácter político.

Observatorio del Medicamento

Los datos de consumo de medicamentos facilitados por el Ministerio de Sanidad, Servicios Sociales e Igualdad, que se dieron a conocer el día 28 de julio de 2016, indican que en el mes de junio se ha producido un importante aumento en el número de recetas y gasto, así como un aumento también en el gasto medio de las recetas.

En este mes continúa produciéndose un aumento del gasto en el acumulado interanual, ya que pasa de 9.428,7 millones en el año 2015 a 9.747,6 millones en el mes de junio del año 2016, lo que confirma la idea de que hasta este momento se está produciendo una recuperación del mercado, de forma persistente, aunque la caída desde el año 2010 es superior al 20%. El aumento actual de 318,9 millones solo se ha visto afectado por la modificación de los precios de referencia que entraron plenamente en vigor a principios de año y los cambios en la aportación de los beneficiarios implantados en algunas Comunidades Autónomas.

Continuamos este mes analizando los modelos retributivos en distintos países que han pertenecido a la Unión Europea como es el caso de Suiza, que recientemente ha establecido un sistema mixto de remuneración. El resultado de este cambio retributivo ha sido muy desfavorable para las farmacias que, a pesar de contar con una facturación elevada, han perdido más de 45.000 Francos Suizos por farmacia lo que equivale a unos 43.000 euros.

En este Observatorio, se analiza la evolución del sector en la venta total de los últimos años, - teniendo en cuenta el impacto de los Reales Decretos Leyes, que tanto impacto están teniendo en la rentabilidad de las farmacias -, y se pone en relación la disminución del mercado con la apertura de nuevas farmacias para concluir que si el mercado hubiese continuado su crecimiento, aún con deducciones y descuentos en el sistema público, el número de farmacias podría haber sido adecuado. Sin embargo la ordenación farmacéutica no tiene prevista una disminución tan importante del mercado, por lo que hace necesario un replanteamiento en el momento presente, que se dirija a la limitación en la apertura de nuevas farmacias.

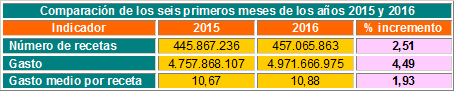

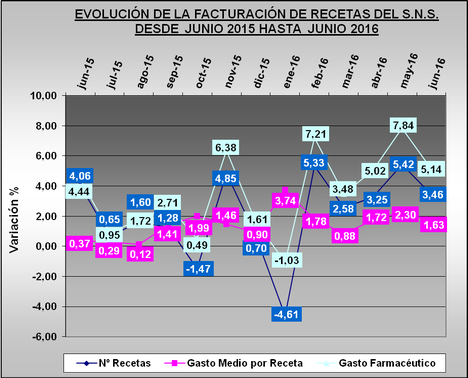

En cuanto a los datos mensuales del gasto en Junio, el número de recetas alcanza una cifra de 76,5 millones, lo que representa un aumento del 3,46% con respecto al mismo mes del año anterior, que fue de 73,9 millones. El gasto aumenta un 5,14% y, el gasto medio por receta aumenta un 1,63%, lo que demuestra la escasa influencia que está teniendo la última Orden de Precios de Referencia que entró en vigor el pasado mes de enero y una situación expansiva del mercado.

En lo que se refiere a las cifras acumuladas de recetas, gasto y gasto medio por receta en 2016, se expresan en el cuadro siguiente.

ACUMULADO ENERO-JUNIO

Evolución de la Facturación de recetas en los últimos doce meses

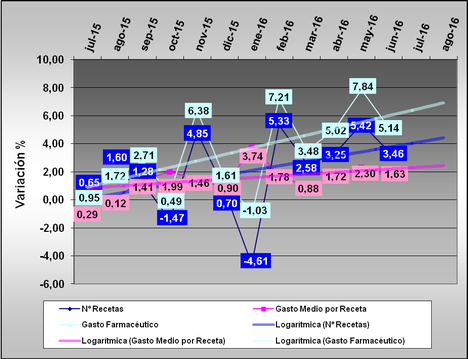

Tendencia logarítmica

En la tendencia de gasto se aprecia que se abandona la trayectoria de estabilidad, influida por los datos del mes de Junio, que indican una evolución positiva en los tres indicadores. Esta evolución positiva haría pronosticar que la tendencia podría continuar hasta la implementación de la nueva orden de precios de referencia.

Las previsiones a corto plazo muestran que, aunque se mantiene el gasto en el momento actual, tanto en el acumulado como en el interanual, éste puede experimentar descensos algunos meses.

Objetivamente se puede afirmar que la Orden de Precios de Referencia del año 2015 no tiene efectos sobre el ejercicio 2016. Sin embargo otros factores de carácter estacional – ausencia de patología invernal – o inestabilidad política en la formación del gobierno, juntamente con algunas medidas de carácter local relacionadas con la aportación de los beneficiarios, parecen estar influyendo en el consumo.

TENDENCIA LOGARÍTMICA (Proyección de 2 periodos hasta agosto de 2016)

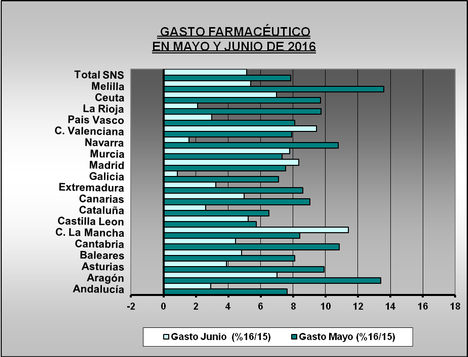

Gasto por Comunidades Autónomas

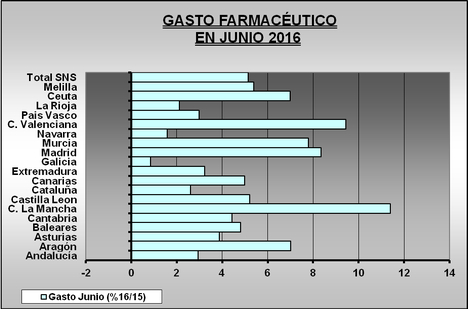

En Junio se producen aumentos en todas las Comunidades y Ciudades Autónomas sin excepción.

Los aumentos más significativos son los de Castilla La Mancha +11,40%; Comunidad Valenciana +9,43% y Madrid +8,34%. Los menores aumentos se producen en Galicia +0,85%; Navarra +1,59% y La Rioja +2,11%.

En conjunto este mes de Junio muestra una imagen de aumento generalizado en las ventas, respecto al mismo mes del año anterior.

Comparación del gasto respecto al mes anterior por CC.AA.

Si hacemos la media de los dos últimos meses para evitar el “efecto calendario”, comparando en cada Comunidad Autónoma el incremento del gasto en los meses de mayo y junio, respecto a los mismos meses del año anterior, se observa que solo se producen aumentos en Castilla La Mancha; Madrid y Comunidad Valenciana. Este resultado es consecuencia de los menores aumentos de este mes respecto del anterior.

Análisis de la demanda de medicamentos

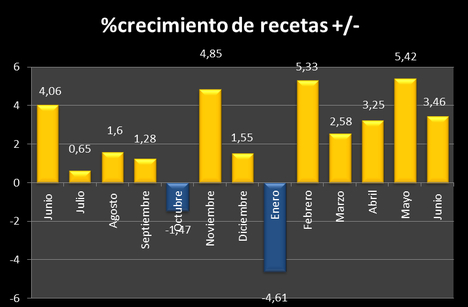

Como en Observatorios anteriores, y desde que se puso en vigor el RDL 16/2012, venimos realizando un seguimiento de la demanda de medicamentos a través de la evolución en el consumo de recetas, que es un dato que descendió durante los primeros meses del año 2013 pero que aumenta a final de ese año, mientras en 2014 presenta descensos en junio, octubre y noviembre. En 2015 ha venido aumentando en mayor o menor medida todos los meses, excepto en los meses de junio y octubre. Ahora en 2016, en los seis meses transcurridos el balance es positivo, aunque descendió en el mes de enero.

El efecto disuasorio del copago se encuentra en los meses anteriores, excepto enero, en una fase de recuperación, un hecho que como ya apuntamos en su momento, tendría una duración limitada en el tiempo, y en este mes experimenta un significativo aumento la demanda de recetas.

La evolución del consumo de recetas, respecto al mismo mes del año anterior es la que aparece en el gráfico siguiente. Nos encontramos en la primera parte del año 2016 en un proceso de aumento en el número de recetas, algo que se acredita actualmente en el acumulado interanual, ya que se produce un aumento de 16,4 millones de recetas.

Aunque no se han proporcionado datos globales de la cuantía que hay que atribuir al ahorro de la nueva aportación de los beneficiarios, existen datos procedentes de la facturación de recetas que indican que el porcentaje de aportación ha pasado del 6% al 9,9%, por lo que la cuantía del ahorro debido exclusivamente a la cantidad pagada por los usuarios y no pagada por el Sistema Nacional de Salud estaría en torno a la mitad de todo el descenso del gasto desde que se implantó el copago a los pensionistas.

En algunas Comunidades como la valenciana comenzó en febrero a subvencionarse la aportación a pensionistas y otros colectivos desfavorecidos con lo que se está produciendo un repunte en el consumo de recetas.

Modelos de retribución aplicados en el sistema farmacéutico: Suiza.

El margen de las farmacias en Suiza se ha modificado recientemente hacia un sistema mixto que tiene las siguientes características:

o Margen s/ el PVL: 12% hasta 879.99 francos suizos; 7% por encima de y hasta 2.569,99 francos suizos y 0% para los precios más altos

o Validación del medicamento recetado: 4,90 francos suizos

o Remuneración por unidad dispensada: 3,70 francos suizos.

o El sistema todavía no está perfeccionado: sigue la dependencia del precio que entre 2012 y 2014 se ha reducido notablemente por el auge de los genéricos.

o Estas reevaluaciones generaron un ahorro de más de 600 millones de francos suizos, de los cuales 80 millones fueron proporcionados directamente por el margen de las farmacias, una muestras más del impacto en su rentabilidad.

En el primer año en que se aplicó las farmacias perdieron 45.000€ de promedio

Facturación media de una farmacia suiza en 2011: 2,86M FS (2,6M€)

o Farmacias pequeñas: facturación < 1,75M FS: en dificultades, con rentabilidad negativa. Se reclama una revisión de la remuneración para reducir aún más la dependencia del precio del medicamento.

o Se proponen servicios a remunerar independientes de la dispensación:

– El manejo de los pacientes con patologías agudas (Netcare); Asegurar la función de "gatekeeping" del farmacéutico; en colaboración con la asociación de médicos “Medgate”

– Afecta 24 posibles patologías agudas. Coste a cargo del paciente de 15 FS (o cubierto por seguro de salud).

– Promoción de la salud: Vacunas en la farmacia; Identificación de pacientes de riesgo: hipertensión, diabetes, cardio...; seguimiento de pacientes crónicos; Seguimiento de pacientes polimedicados…

Conclusión: A pesar de la elevada media de ventas las farmacias han perdido una cantidad muy importante de su margen y reclaman una reevaluación del sistema de remuneración.

Influencia de la apertura de nuevas farmacias en su degradación económica, influida por los Decretos Leyes, y en los últimos años por el descenso del mercado financiado.

Desde el punto de vista de la ordenación farmacéutica, desde el año 2000 a 2015 se abren 2.296 farmacias por las Comunidades Autónomas, ya que las transferencias en materia de Ordenación Farmacéutica se producen entre el año 2001 y 2002, para todas las Comunidades que previamente no las habían recibido. Con este periodo coinciden las medidas introducidas por los Decretos Leyes publicados desde el año 2000 que inciden sobre la oferta 5/2000, 4 y 8/2010 cuyo impacto económico es enorme, particularmente en las farmacias con menores ventas. En el cuadro siguiente se pone de manifiesto la situación a 2015 donde se observa que el impacto medio de los RDL 4 y 8 del año 2010 es de 6,3 puntos porcentuales.

(1)A esta suma habría que detraer la cantidad retornada por la Industria Farmacéutica que se estima en 1 punto porcentual del margen.

El Real Decreto Ley 16/2012 es el único que actúa sobre la demanda al extender el copago. En sí mismo no afecta a la rentabilidad de las farmacias pero reduce extraordinariamente la demanda de recetas y, por tanto las ventas, lo que se traduce en un menor margen desde el punto de vista cuantitativo.

El resultado es que en el año 2015 las 21.237 farmacias han aportado casi 750 millones de euros, lo que supone unos 35.300 euros por farmacia con una reducción de su margen de 4,3 puntos porcentuales.

En este mismo cuadro se puede observar cómo Navarra que cuenta con 604 farmacias presenta unas deducciones menores por el RDL 4/2010 que Ceuta o Melilla que tienen 24 y 22 farmacias respectivamente, lo que da idea del bajo nivel de ventas de las farmacias en esa Comunidad.

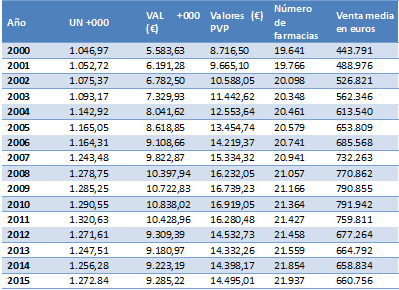

Para tener una idea más precisa de la evolución del sector en este periodo recurrimos nuevamente a poner en relación la venta total de medicamentos proporcionada por IMS, transformándola a PVPii mediante el factor 1,561083 con el número de farmacias para obtener la venta total media por farmacia.

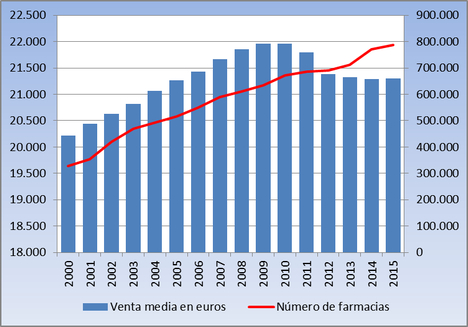

En el gráfico observamos mejor la pequeña evolución del sector, ya que prácticamente vuelve a los niveles de 2005 influido por la reducción del mercado y el aumento en el número de farmacias.

Una conclusión importante es que la degradación económica no ha ido acompañada de una limitación en la apertura de nuevas farmacias por las Comunidades Autónomas.

A partir de 2011 el aumento de farmacias respecto a las ventas es manifiesta.

Este es, sin duda, uno de los gráficos más significativos del crecimiento en el número de farmacias en los últimos quince años. Como puede observarse el crecimiento de las farmacias evoluciona de forma más o menos regular entre los años 2000 y 2010, mientras que a partir del año 2011 las farmacias evolucionan por encima del mercado con lo que se plantean problemas de inviabilidad, cierre de farmacias y necesidad de subvenciones.

Qué duda cabe que si el mercado hubiese continuado su crecimiento, aún con deducciones y descuentos en el sistema público, la ordenación farmacéutica implantada por las Comunidades Autónomas –con algunas excepciones- podría ser la adecuada, pero está claro que la situación actual presenta una importante disfunción entre el número de farmacias y su viabilidad, por lo que hace necesario su replanteamiento en el momento presente.

Si la curva hubiera mantenido su tendencia, el número de farmacias debería haberse mantenido en 20.000 y, sin embargo ha aumentado hasta casi 22.000.

Pronóstico:

Los datos de consumo de medicamentos en el mes de Junio de 2016, ponen de manifiesto que el mercado continúa su recuperación, tanto en el mercado financiado como en el privado. El crecimiento en términos anuales alcanza este mes los 318,9 millones de euros.

En este Observatorio se actualiza la evolución del consumo de recetas como indicador de la demanda, perfectamente comparable con el año anterior, donde se ha producido un aumento de 2,6 millones de recetas. En este mes de Junio también aumenta el Gasto Medio por Receta un 1,63%.

La demanda de medicamentos continúa normalizándose respecto al año 2012 y en el acumulado interanual respecto a 2015 se ha producido un incremento de 16,4 millones de recetas.

En este mes se analiza el sistema de retribución de las farmacias en Suiza. La conclusión más importante que puede extraerse es que el sistema suizo, que remunera a las farmacias por un sistema mixto sería difícilmente aplicable a nuestro país por las grandes diferencias que existen entre los sistemas sanitarios. Entre los muchos problemas que afectan al sistema suizo están una enorme burocracia y la justificación de las cantidades que cobran por servicios. También desde el punto de vista de las farmacias, en su primer año de aplicación se ha producido una pérdida de beneficios de unos 45.000 euros de promedio, que es menos significativo que lo que produciría en España dado el importante volumen de ventas de las farmacias en Suiza.

En este mes se hace también un estudio de lo que supone la aportación de los beneficiarios en las distintas Comunidades Autónomas, así como las aportaciones y deducciones impuestas por los Reales Decretos Leyes desde el año 2000. Con datos suministrados por el Consejo General de Farmacéuticos la aportación media en España en el año 2015 fue del 9,9%, pero con grandes diferencias de unas comunidades a otras. Así la comunidad que presenta mayores aportaciones es Navarra con el 12% mientras que la que menos es Canarias con un 8,8%. Estas diferencias tienen difícil explicación y solo pueden basarse en dos parámetros: la renta de los usuarios y el precio medio de los medicamentos. Como continuación de este estudio se ha puesto en relación el mercado total de medicamentos procedente de IMS - transformado a PVPii - con el número de farmacias entre los años 2000 y 2015. La conclusión que puede extraerse es que se ha producido un crecimiento del número nuevas de farmacias sin tener en cuenta el decrecimiento del mercado, lo que ha dado lugar a problemas de inviabilidad, cierre de farmacias y necesidad de subvenciones lo que aconsejaría un replanteamiento de la Ordenación Farmacéutica en algunas Comunidades Autónomas.

Finalmente, las previsiones a corto plazo –julio y agosto de 2016 – indican que el mercado continuará en un crecimiento moderado, al menos hasta que se disipen otras incertidumbres de carácter político.

Si (

Si ( No(

No(