La rebaja se explica por el descenso de los volúmenes del comercio de mercancías en el primer trimestre, que ha sido más acusado de lo previsto (‑1,1% intertrimestral, sobre la base del promedio de las exportaciones e importaciones desestacionalizadas), y por un repunte en el segundo trimestre menor de lo previsto (+0,3%).

Esta contracción se debe a la ralentización del crecimiento del PIB y del comercio en economías en desarrollo como China y el Brasil, pero también en América del Norte, donde las importaciones habían aumentado más que en ninguna otra región en 2014-2015, pero posteriormente se han desacelerado.

Según ha declarado el Director General de la OMC, Roberto Azevêdo:

"La drástica desaceleración del crecimiento del comercio es un asunto grave y debemos tomarlo como una llamada de atención. Es especialmente preocupante la creciente oposición a la globalización. Tenemos que asegurarnos de que todo esto no se traduzca en políticas equivocadas que puedan agravar aún más la situación, no solo desde el punto de vista del comercio, sino también de la creación de empleo y el crecimiento y desarrollo económicos, que tanta relación guardan con un sistema de comercio abierto.

Si bien los beneficios del comercio son evidentes, también es cierto que se tienen que distribuir de forma más amplia. Debemos tratar de construir un sistema de comercio más incluyente que ayude en mayor medida a los países más pobres, así como a los empresarios, las pequeñas empresas y los colectivos marginados de todas las economías, a participar en el comercio y aprovechar los beneficios que se derivan de él. Es el momento de escuchar las enseñanzas de la historia y renovar nuestro compromiso con la apertura del comercio, que puede contribuir a estimular el crecimiento económico".

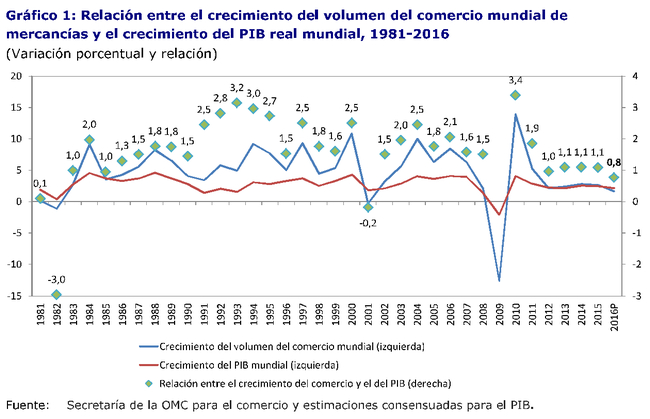

Las cifras más recientes son decepcionantes y ponen de relieve que la relación entre el crecimiento del comercio y el del PIB se ha debilitado últimamente. En una trayectoria a largo plazo, el comercio ha tendido a crecer a un ritmo 1,5 veces superior al del PIB, aunque en el decenio de 1990 el volumen del comercio mundial de mercancías creció casi al doble de velocidad que el PIB real mundial a tipos de cambio del mercado. Sin embargo, en los últimos años esta relación entre ambos se ha reducido a 1:1, por debajo del nivel máximo alcanzado en el decenio de 1990 y del promedio a largo plazo.

Si se mantienen las proyecciones revisadas, en 2016, por primera vez en 15 años, la relación entre el crecimiento del comercio y del PIB mundial descenderá por debajo de 1:1. Históricamente, un fuerte crecimiento del comercio ha sido indicio de un crecimiento económico sólido, puesto que el comercio ha proporcionado a las economías en desarrollo y emergentes un medio para crecer rápidamente, y un fuerte crecimiento de las importaciones siempre ha ido asociado a un crecimiento más rápido de los países desarrollados. Con todo, el aumento del número de países con una participación sistemática importante en el comercio y el cambio en la relación entre el crecimiento del comercio y del PIB hacen más difícil prever el crecimiento futuro del comercio. En consecuencia, por primera vez la OMC presenta su previsión del comercio para 2017 conforme a una serie de hipótesis, en lugar de ofrecer cifras concretas. Como se muestra en el gráfico 1 más abajo, la relación entre el crecimiento del comercio y el del PIB mundial actualmente tiende a disminuir con respecto a la observada en los tres últimos decenios.

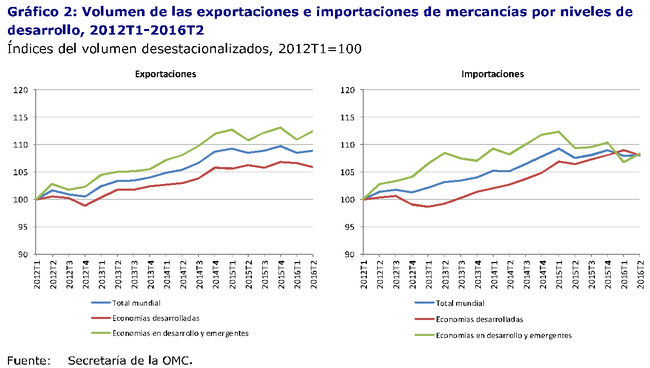

Desde que se publicó la previsión de la OMC de abril de 2016 se han materializado varios de los riesgos importantes que se habían señalado, en particular un período de turbulencias financieras que afectó a principios de año a China y otras economías, incluidas economías de mercado en desarrollo, y cuya intensidad, sin embargo, ha decrecido posteriormente. En el gráfico 2 se representa la evolución reciente del comercio por niveles de desarrollo, sobre la base de los índices trimestrales del volumen del comercio de mercancías desestacionalizados (es decir, ajustados para tener en cuenta las fluctuaciones de los precios y los tipos de cambio)(1).

(1) Las estadísticas trimestrales y mensuales de corto plazo de la OMC pueden obtenerse aquí: https://www.wto.org/spanish/res_s/statis_s/short_term_stats_s.htm.

La demanda de importaciones en las economías en desarrollo disminuyó un 3,2% en el primer trimestre, recuperándose parcialmente, hasta el 1,5%, en el segundo. Por su parte, las economías desarrolladas registraron un crecimiento positivo de las importaciones del 0,8% en el primer trimestre, y un crecimiento negativo del -0,8% en el segundo. En conjunto, las importaciones mundiales se estancaron en el primer semestre de 2016, con una disminución del 1,0% en el primer trimestre y un aumento del 0,2% en el segundo, lo que se tradujo en una débil demanda de las exportaciones tanto de las economías desarrolladas como en desarrollo. En lo que va de año, el comportamiento del comercio mundial prácticamente no ha variado, ya que en los dos primeros trimestres las exportaciones e importaciones disminuyeron un 0,3% en promedio con respecto al año pasado.

Estos resultados confirman en gran medida lo señalado por el Indicador de las perspectivas del comercio mundial (WTOI) de la OMC, un nuevo instrumento que se empezó a utilizar en julio para ofrecer información "en tiempo real" sobre las tendencias del comercio mundial. En ese momento, el WTOI indicaba que el comercio mundial de mercancías podría repuntar en el segundo trimestre, pero que probablemente se mantendría por debajo de la tendencia.

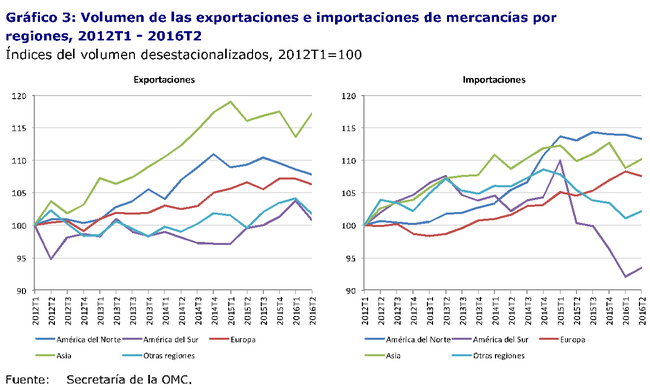

El estancamiento del comercio mundial de mercancías enmascara fuertes cambios a escala regional, que se presentan en el gráfico 3. Lo más destacado del gráfico es el fuerte descenso de las importaciones de las regiones exportadoras de recursos durante los dos últimos años, causado por la disminución de los precios de los productos básicos y la caída de los ingresos de exportación. En América del Sur y las Otras regiones (a saber, África, Oriente Medio y la Comunidad de Estados Independientes) el descenso se frenó en el segundo trimestre de 2016, mientras que tanto en América del Norte como en Europa las importaciones cayeron en este último trimestre. Por otro lado, las importaciones de Asia disminuyeron un 3,4% en el primer trimestre ante la preocupación por la desaceleración del crecimiento en China, para repuntar en el segundo con un crecimiento del 1,3% a medida que esas preocupaciones se disipaban. La disminución del 3,3% de las exportaciones de Asia en el primer trimestre fue paralela al descenso de las importaciones en la misma región, pero en el segundo trimestre la situación se invirtió casi diametralmente, con un aumento de las exportaciones del 3,2%.

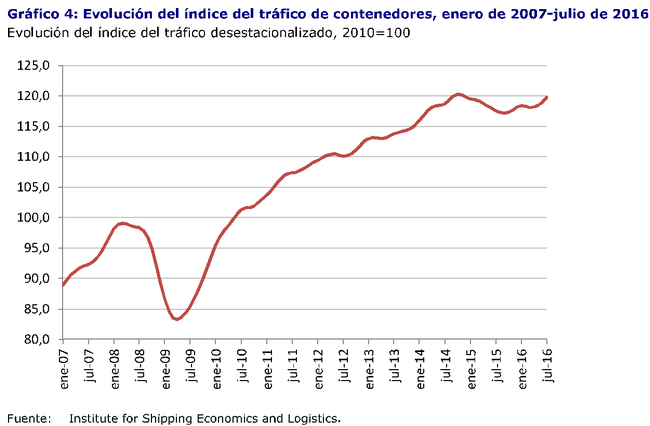

Hay varios indicios de que se puede producir un repunte del comercio en la segunda mitad de 2016, aunque probablemente el ritmo de la expansión seguirá siendo moderado. El tráfico portuario de contenedores ha crecido (gráfico 4), los pedidos de exportación han aumentado en los Estados Unidos y las corrientes comerciales nominales expresadas en dólares de los Estados Unidos se han estabilizado, pero los riesgos siguen siendo muchos.

Las perspectivas para lo que resta de año y el año entrante se ven afectadas por varios elementos de incertidumbre, como la volatilidad financiera derivada de los cambios en la política monetaria de los países desarrollados, la posibilidad de que el auge de la retórica contraria al comercio tenga una influencia cada vez mayor en la política comercial y los efectos potenciales de la consulta del Brexit celebrada en el Reino Unido, que ha acentuado la incertidumbre sobre los futuros arreglos comerciales en Europa, una región en la que el crecimiento de los intercambios ha sido relativamente fuerte.

El resultado del referéndum británico no dio lugar a una recesión inmediatamente observable de la actividad económica medida por la producción industrial o el empleo; su principal efecto fue una caída del 13% del tipo de cambio de la libra frente al dólar de los Estados Unidos y una pérdida de valor del 11% respecto del euro. Queda por ver cuáles serán los efectos a más largo plazo. Las previsiones económicas para el Reino Unido en 2017 son desde moderadamente optimistas hasta bastante pesimistas. Nuestro pronóstico se sitúa a medio camino: desaceleración del crecimiento el año próximo, sin llegar a una recesión propiamente dicha.

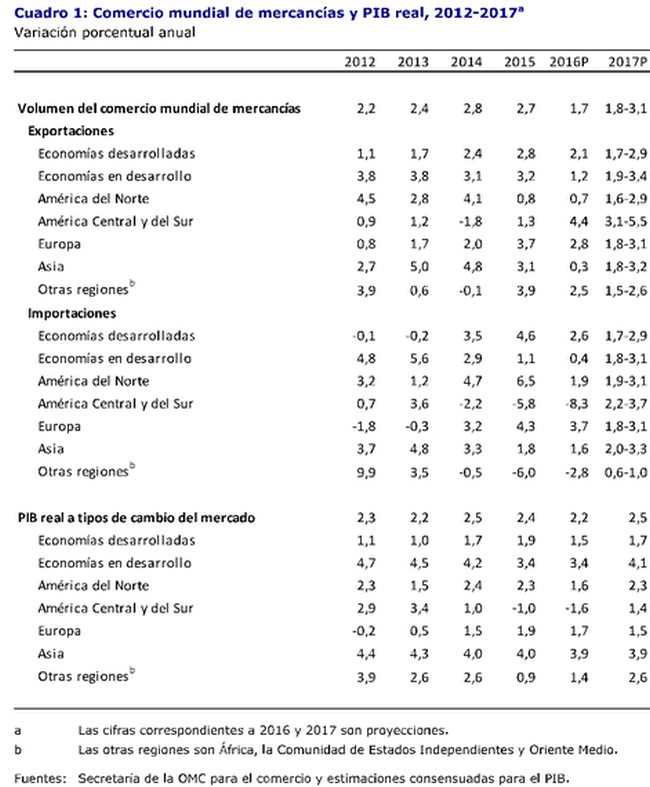

En el cuadro 1 infra se resumen las previsiones comerciales revisadas de la OMC, según las cuales en 2016 el volumen del comercio mundial de mercancías aumentará más lentamente que el PIB mundial a tipos de cambio del mercado (1,7% frente a 2,2%).

Se prevé que este año las exportaciones de los países desarrollados crezcan a mayor ritmo que las de las economías en desarrollo: un 2,1% frente a un 1,2%. En cuanto a las importaciones, se prevé que en los países en desarrollo registren un crecimiento débil, del 0,4%, en comparación con el 2,6% previsto para los países desarrollados.

La mayor revisión a la baja de las importaciones respecto de nuestro pronóstico de abril para 2016 corresponde a las importaciones de América del Sur (-8,3% frente al anterior -4,5%) y está relacionada con el agravamiento de la recesión en el Brasil. Le sigue la correspondiente al crecimiento de las importaciones en América del Norte, que pasa del 4,1% al 1,9%, al ser el crecimiento del PIB inferior a las proyecciones anteriores. Las importaciones de Asia también se han revisado a la baja, del 3,2% al 1,6%, mientras que nuestro pronóstico para Europa aumenta del 3,2% al 3,7%.

Las previsiones del crecimiento de las exportaciones en 2016 se han revisado a la baja para la mayoría de las regiones; las revisiones más significativas corresponden a Asia (0,3% frente a 3,4% en abril) y América del Norte (0,7% frente a 3,1%). Por otra parte, el aumento de las exportaciones en América del Sur, propiciado por las variaciones favorables de los tipos de cambio, ha sido mayor de lo previsto (4,4% frente a 1,9%). Incluso después de la revisión de nuestras previsiones, el riesgo sigue siendo principalmente que haya que revisarlas aún más a la baja.

Se han proporcionado toda una serie de estimaciones para 2017 con el fin de mostrar la relación cada vez más incierta entre el crecimiento del comercio y el crecimiento de la producción. El comercio mundial podría llegar a aumentar hasta un 3,1% el próximo año si recobra algo de su dinamismo anterior. Sin embargo, esa cifra podría ser tan solo del 1,8%, si la relación entre el crecimiento del comercio y el crecimiento del PIB continúa descendiendo.

Las estimaciones correspondientes al crecimiento de las exportaciones en 2017 oscilan entre el 1,7% y el 2,9% para los países desarrollados, y entre el 1,9% y el 3,4% para las economías en desarrollo. En cuanto a las importaciones, el comercio podría crecer entre un 1,7% y un 2,9% en los países desarrollados y entre un 1,8% y un 3,1% en los países en desarrollo.

Se han señalado diversos factores para explicar la disminución de la relación entre el crecimiento del comercio y el del PIB en los últimos años, entre otros, los cambios en el contenido de importaciones de la demanda, la falta de liberalización del comercio, el creciente proteccionismo, la contracción de las cadenas de valor mundiales y posiblemente el papel cada vez más importante de la economía digital y el comercio electrónico, pero es probable que todos ellos hayan influido. Sea cual sea la causa, la reciente tendencia a un comercio y un crecimiento económico débiles apunta a la necesidad de comprender mejor la evolución de las relaciones económicas mundiales. La OMC, al igual que las demás organizaciones internacionales, está haciendo grandes esfuerzos por comprender esa evolución y el efecto que tiene en un crecimiento continuado.

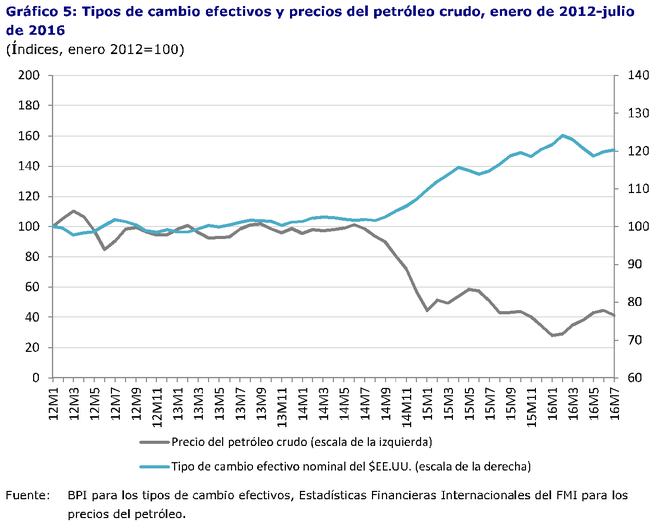

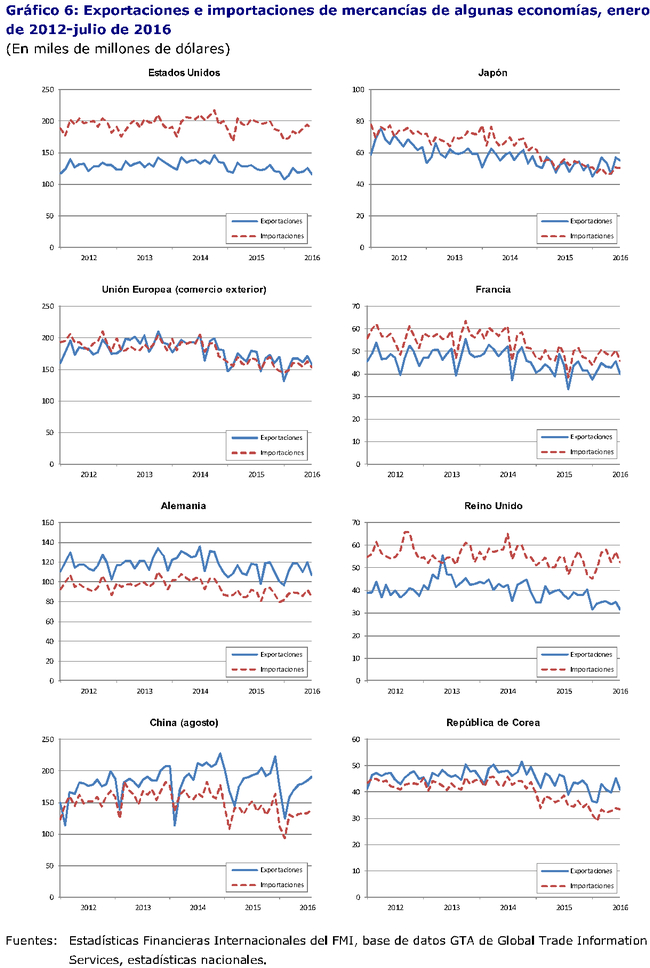

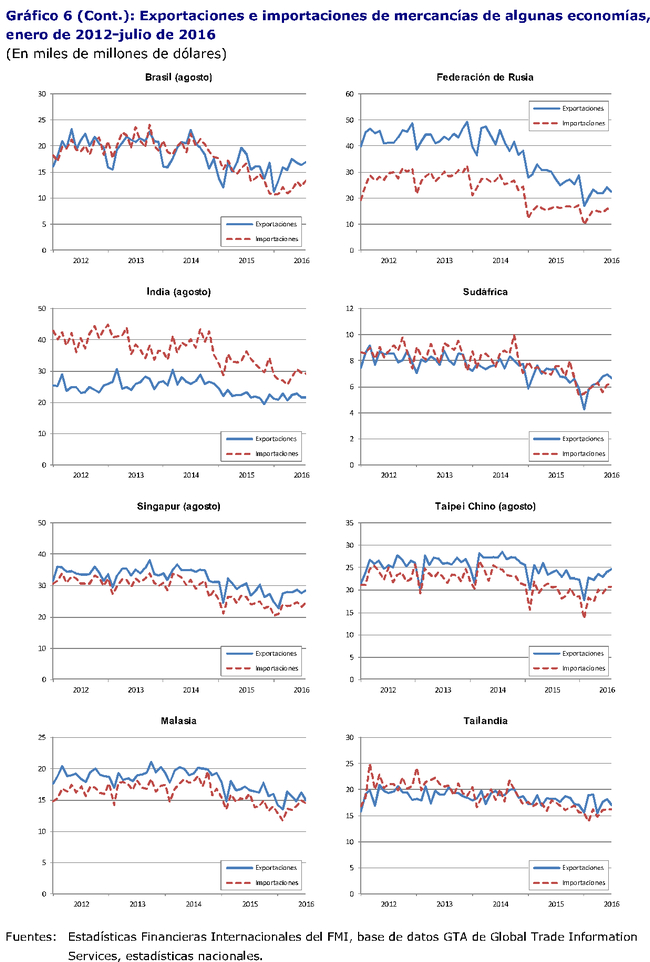

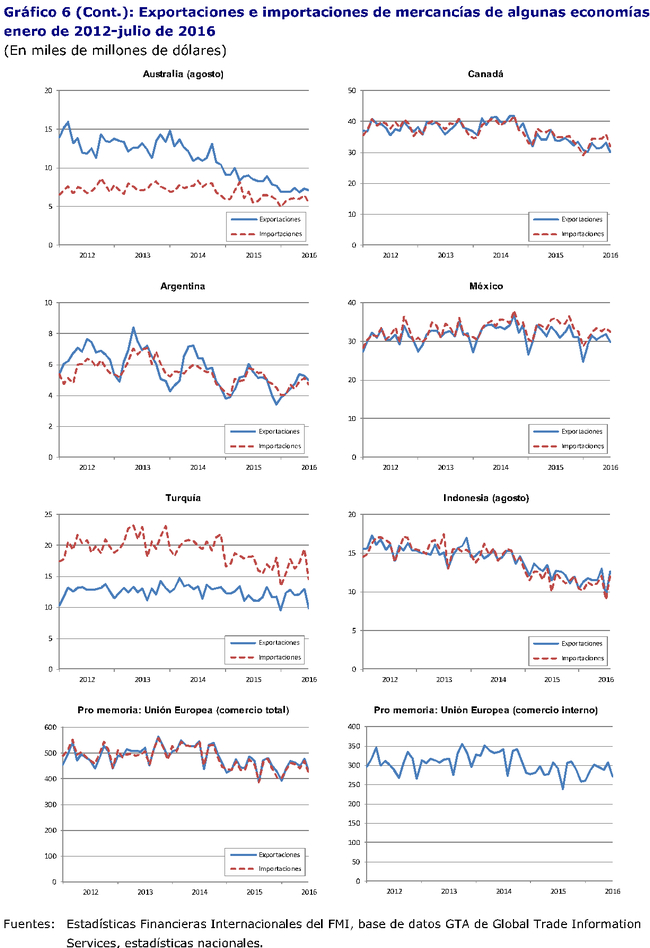

Cabe señalar que las previsiones del comercio presentadas en el cuadro 1 se refieren a los cambios en la cantidad de mercancías objeto de comercio, y no a los cambios de su valor en dólares. En 2015 los volúmenes del comercio de mercancías siguieron aumentando lentamente pese a la abrupta caída, del 14%, del valor en dólares del comercio mundial, que se debió en gran medida a la apreciación del dólar de los Estados Unidos. Como se muestra en el gráfico 5infra, en el primer semestre de 2016 el dólar comenzó nuevamente a depreciarse, produciendo un efecto inverso en los valores de las mercancías objeto de comercio, particularmente en productos básicos como el petróleo. Si esa tendencia se mantiene durante el resto del año, en 2016 el crecimiento del comercio mundial de mercancías expresado en dólares podría ser superior al crecimiento del comercio en términos de volumen. En el gráfico 6 se muestra la evolución del comercio de algunas economías expresado en dólares corrientes.

Si (

Si ( No(

No(