La semana pasada fueron pocas las novedades macroeconómicas o políticas que arrojaron los países del G10, por lo que sus divisas siguieron cotizando en rangos muy similares.

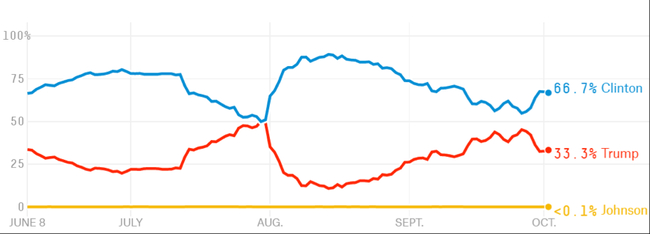

Toda la acción se concentró en los mercados emergentes, sobre todo en el caso de monedas estrechamente ligadas a los precios del petróleo, como es el caso del peso mexicano y el rublo ruso. El primero salió beneficiado por el desastroso debate de Trump y su consiguiente caída en las encuestas, que ahora sitúan a Clinton como firme favorita a alzarse con la victoria en las elecciones presidenciales de Estados Unidos. Asimismo, el comportamiento de ambas monedas se vio animado por el acuerdo suscrito por la OPEP, en virtud del cual, se limita la producción y, en consecuencia, se incrementan de manera notable los precios del petróleo.

Anteriormente, y hasta ahora, habíamos venido manteniendo una postura bastante optimista en relación con estas divisas y, por ello, nos reconforta comprobar que nuestras impresiones quedan corroboradas por el repunte registrado la semana pasada. No obstante, aún creemos que queda mucho camino por recorrer.

GRÁFICO 1: EVOLUCIÓN DE LOS SONDEOS DE LAS ELECCIONES PRESIDENCIALES EN EE.UU. (JUNIO 2016 – OCTUBRE 2016)

La principal noticia procedente de Europa giraba en torno a las preocupaciones sobre la posición de capital de Deutsche Bank, que se refleja en la volatilidad del precio de sus acciones. No creemos que existan peligros serios de que se produzca una crisis bancaria, ya que la entidad alemana mantiene un balance relativamente limpio, los bancos centrales aseguran su acceso a liquidez y las posibilidades de que Estados Unidos le imponga una multa por la venta irregular de hipotecas en la crisis de 2008 y 2009 serán mucho menores de las esperadas inicialmente. Los mercados de divisas parecen coincidir con nuestra postura, como demuestra el hecho de que el euro ignoró casi completamente los titulares publicados esta semana sobre Deutsche Bank.

Durante los próximos siete días seguiremos centrándonos en los acontecimientos que se produzcan al otro lado del Atlántico. Además del importante informe sobre el mercado laboral de Estados Unidos que saldrá a la luz el viernes, el principal foco de atención seguirá siendo el goteo de datos sobre las encuestas de las elecciones presidenciales.

PRINCIPALES MONEDAS EN DETALLE

EUR

Las únicas noticias de relevancia a escala macroeconómica que se publicaron la semana estuvieron relacionadas con el dato de inflación de septiembre. La cifra subyacente, que no tiene en cuenta componentes volátiles, se mantuvo de manera constante en un reducido 0,8%, lo que ha generado expectativas sorprendentes que apuntan a la posibilidad de que se produzca un ligero incremento. La lectura que se desprende de los datos de inflación no está suponiendo un alivio para el BCE y ello, en teoría, seguirá ejerciendo presión para que el Consejo aplique nuevos estímulos en algún momento durante las próximas tres reuniones.

Se espera que el calendario político se convierta en un factor clave para el euro. Durante las próximas semanas, los mercados de divisas estarán muy atentos a varios contextos: en España, la tremenda crisis que ha afectado este fin de semana al Partido Socialista, que finalmente podría permitir que se forme gobierno; el referéndum constitucional de Italia, que presenta la posibilidad de que se rechacen los planes del Gobierno, con efectos potencialmente negativos; y las disputas que mantiene Portugal con la Troika.

GBP

Ante la ausencia de noticias significativas, la libra esterlina consiguió registrar un modesto repunte la semana pasada. Durante el fin de semana, se anunció que la primera ministra del Reino Unido, Theresa May, tiene la intención de aplicar el artículo 50 a más tardar en marzo de 2017, por lo que se puede afirmar que ha comenzado la cuenta atrás para que el país abandone la Unión Europea durante 2019. En consecuencia, la libra no tardó en perder la mayor parte de sus ganancias en la sesión asiática del domingo por la noche, empezando esta semana con fuertes pérdidas. Esta semana recibiremos nuevos datos sobre la resistencia que muestra la economía británica después del Brexit en forma de índice de sentimiento empresarial PMI.

USD

Esperamos una semana algo agitada en Estados Unidos. Además del informe sobre el mercado laboral del viernes –que resulta de vital importancia para las nuevas subidas de tipos de la Reserva Federal–, seguiremos muy de cerca las encuestas de las elecciones presidenciales para confirmar si se mantiene el repunte que experimentaron los sondeos a favor a Clinton después del último debate. De ser así, esperamos que los activos de riesgo en general, y las divisas de mercados emergentes en particular, sigan contando con un buen respaldo; aunque por ahora el impacto sobre el propio dólar estadounidense sigue sin estar del todo claro. La moneda, por el momento, no ha mostrado una preferencia nítida por ninguno de los candidatos presidenciales.

Si (

Si ( No(

No(