En los mercados financieros abundan los rumores de que la Reserva Federal empezará a reducir su política monetaria a finales de este año, lo que significa que se espera que el ritmo actual de compra de bonos de la Reserva Federal y el consiguiente aumento de la cantidad de dinero se moderen. Sin embargo, según las propias proyecciones del banco central, se espera que los tipos de interés de la Fed se mantengan en mínimos hasta 2023.

Mientras las "conversaciones sobre el recorte" mantienen ocupados a muchos inversores y periodistas financieros, la pregunta importante es: ¿Qué probabilidad hay de que la Fed busque realmente una salida a su política monetaria superfácil?

Básicamente, todos los indicadores monetarios -como, por ejemplo, la "regla de Taylor"- sugieren que los tipos de interés de la Reserva Federal son demasiado bajos y que es necesario subirlos. En particular, los precios de consumo corrientes han aumentado considerablemente, con un incremento interanual del 5,4% a partir de julio de 2021, mientras que los precios de consumo netos de alimentos y productos energéticos aumentaron un 4,3% interanual. Esto, a su vez, ha llevado a los tipos de interés reales (es decir, ajustados a la inflación) a un territorio negativo, ya que los tipos de interés nominales a corto plazo se mantienen cerca del cero por ciento y el bono del Tesoro a 10 años en torno al 1,7 por ciento.

Hay, por supuesto, una razón por la que la Fed duda en abandonar su excesiva impresión de dinero y su política de tipos de interés anormalmente bajos: La Fed quiere continuar con el auge inflacionario que ha orquestado imprimiendo dinero y suprimiendo artificialmente los tipos de interés del mercado en primer lugar. Además, el endeudamiento de la economía ha llegado a ser tan elevado que muchos deudores ya no pueden permitirse pagar unos costes de préstamo más elevados, y mucho menos acabar con la práctica de convertir la deuda que vence en nueva deuda.

Es justo decir que la política monetaria ha sido bastante inflacionista, no sólo en Estados Unidos sino también en todo el mundo. Mientras que la inflación de los precios de los bienes de consumo se había mantenido bastante moderada hasta hace poco, los precios de los activos -como los precios de las acciones, los bienes inmuebles, la propiedad residencial, etc.- se han inflado fuertemente. En conjunto, el sistema económico y financiero se ha vuelto adicto a los aumentos sostenidos de los precios de los bienes, que, a su vez, requieren un flujo ininterrumpido de crédito y dinero. La inflación de los precios de los bienes crea más inflación de los precios de los bienes.

Esto se debe a que la inflación sólo estimula la expansión económica cuando llega de forma inesperada, cuando sorprende al alza. Una vez que la gente ya no se deja engañar por la inflación, ésta pierde su efecto estimulante sobre la economía. Sin embargo, si los precios de los bienes de consumo suben con fuerza, es posible que la gente se dé cuenta de la realidad y comprenda que está siendo engañada por la política monetaria. Y si las expectativas de inflación aumentan por encima de la tasa objetivo, mientras el banco central endurece su política para reducir la inflación, la economía y los mercados financieros se verán abocados a un aterrizaje realmente duro.

En este contexto, resulta instructivo ver cómo se resta importancia a la ya elevada inflación de los precios de los bienes de consumo, calificándola de "temporal" e impulsada por "factores especiales". Y apenas se oye decir que está causada por la excesiva impresión de dinero por parte de los bancos centrales. Todo esto podría sugerir que el público en general puede no despertar realmente al problema de la inflación, y que no está tan bien informado sobre la verdadera causa de la inflación. Por lo tanto, es posible que los bancos centrales consigan disimular su papel en la degradación del poder adquisitivo del dinero, que es lo que la inflación de los precios de los bienes hace a la unidad monetaria.

Así que lo más probable es que sigan haciendo lo que han estado haciendo durante las últimas décadas: tirar el poder adquisitivo del dinero bajo el autobús. Especialmente en vista de la enorme carga de la deuda de las economías, es bastante probable que los bancos centrales hayan reordenado secretamente su lista de prioridades: Mantener la producción se considera más importante que frenar la inflación de los precios de los bienes. Aunque esta compensación no funcionará a largo plazo, puede funcionar a corto plazo. En cualquier caso, es políticamente preferible desde el punto de vista de gobernantes y gobernados.

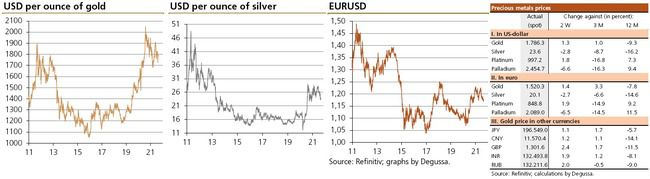

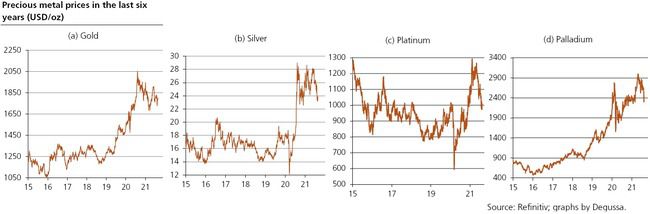

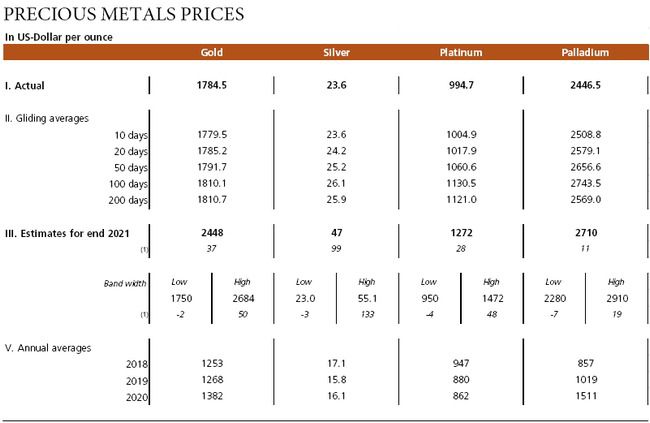

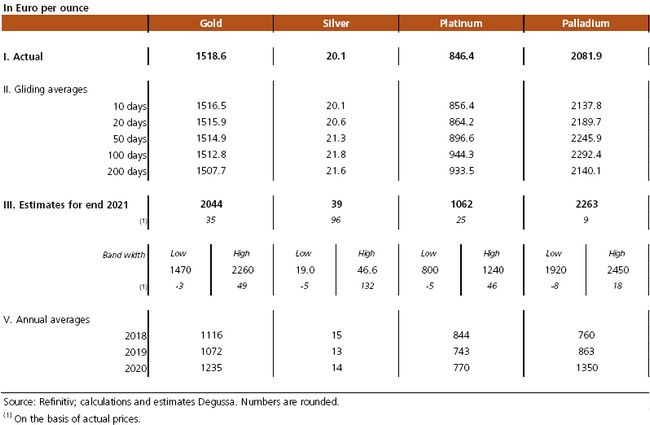

Creo que hay buenas razones para esperar que el poder adquisitivo del dólar estadounidense, el euro y similares siga disminuyendo en los próximos años, muy probablemente a un ritmo acelerado. Esto significa que es poco probable que la Fed y los demás grandes bancos centrales del mundo restrinjan la política monetaria de forma significativa. Dado que los tipos de interés reales a corto plazo se mantienen en territorio negativo, habría que reconsiderar la idea de añadir oro físico y, en cierta medida, también plata, a la propia cartera.

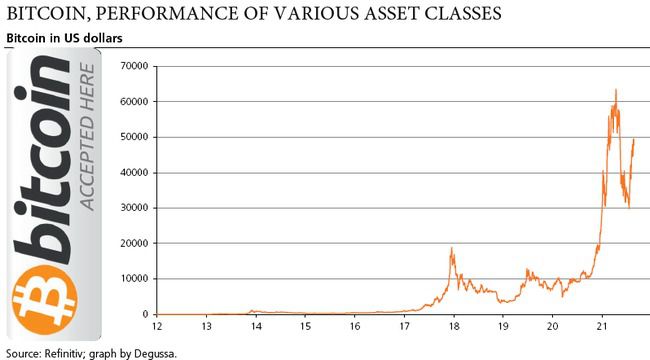

Lo que ha frenado el precio del oro y la plata desde agosto de 2020 es, por un lado, el descenso de la aversión al riesgo entre los inversores, que ha reducido la demanda de activos "refugio". Por otro lado, el precio del oro y la plata ha sufrido porque los mercados han abrazado cada vez más la idea de que la política monetaria pondrá fin a su curso excesivamente expansivo, reduciendo así la necesidad de mantener el oro y la plata como cobertura contra la inflación.

Sin embargo, en este podcast, he argumentado que no habrá un fin de la inflación de los precios y, por lo tanto, del envilecimiento de la moneda. Mantengo la opinión de que el oro y la plata, comprados a los precios actuales, resultarán ser una mejora de la rentabilidad y una reducción del riesgo para la cartera del inversor a largo plazo.

Si (

Si ( No(

No(