Jornada de variaciones poco significativas en los principales mercados de renta variable a nivel global, predominando ligeros avances en línea con el tono alcista generalizado de ayer, en un escenario marcado por el creciente optimismo sobre la aceleración de la recuperación económica en los próximos meses. id:71365

Entre las bolsas de la

región Asia-Pacífico, únicamente el

Shanghai Composite chino y el

ASX 200 australiano han cerrado en negativo (-0,16% y -0,48%, respectivamente), mientras que ha destacado la revalorización del

Nikkei 225 japonés (+1,80%) tras tres días sin cotizar por festivo nacional.

Los datos macroeconómicos continúan confirmando las positivas expectativas en las economías avanzadas. La mejora de la situación sanitaria y los progresos en la vacunación impulsan la actividad socioeconómica y la confianza empresarial y de los consumidores. En Europa, la tendencia al alza de las ventas minoristas del conjunto de la zona monetaria y de los nuevos pedidos de fábrica de Alemania han constatado la progresiva recuperación tanto del sector servicios como del manufacturero en marzo una vez superado el impacto inicial de la tercera ola de covid-19 a comienzos de año. En el caso del sector industrial alemán, a pesar de la persistencia de las restricciones de movilidad y las medidas de distanciamiento social, su evolución se ha visto apoyada en el repunte de la demanda interna y en el crecimiento de los pedidos de exportación, especialmente de los procedentes de economías no pertenecientes a la zona monetaria.

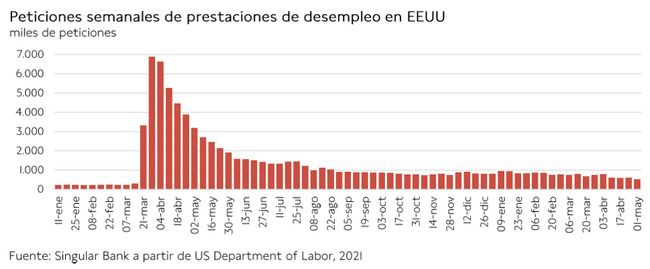

A su vez, en EEUU la mayor reactivación económica se traslada al mercado laboral. Tras mostrar ayer la encuesta ADP que en abril se registró el mayor repunte del empleo privado en los últimos 7 meses, hoy se ha conocido que las solicitudes de prestaciones de desempleo alcanzaron en la última semana su menor nivel desde que comenzó la pandemia. En concreto, se redujeron en 92.000 hasta situarse por debajo de 500.000 peticiones por primera vez desde febrero de 2020, superando las estimaciones del consenso del mercado (540.000 peticiones semanales). En este entorno, se prevé que mañana el informe oficial de empleo de EEUU muestre un nuevo descenso de la tasa de paro en abril por debajo de un 6% de la población activa, en una coyuntura marcada por el elevado ritmo de inmunización de la población, la reapertura de negocios y los fuertes estímulos fiscales adoptados por la Administración Biden.

Adicionalmente, en la sesión de hoy uno de los principales focos de atención se ha situado en Reino Unido debido a la reunión de política monetaria del Banco de Inglaterra (BoE) y a la jornada electoral (conocida como superjueves), celebrándose elecciones locales en Inglaterra así como para la Asamblea y alcaldía de Londres y los Parlamentos de Escocia y de Gales. No obstante, los resultados no comenzarán a conocerse hasta mañana. Por su parte, el BoE ha anunciado la reducción del ritmo de su programa de compra de bonos a 3.400 millones de libras semanales (frente a los 4.400 millones de libras actuales), si bien mantiene inalterado su volumen total en 895.000 millones de libras, al igual que el tipo de interés oficial en un 0,10%. Al mismo tiempo, el organismo monetario británico ha elevado sus previsiones de crecimiento económico de Reino Unido a un 7,25% anual este año, 2,25 pp superior a su anterior estimación de febrero.

Por otro lado, la comunicación de EEUU a la Organización Mundial del Comercio de su apoyo a la liberalización de las patentes de vacunas contra el covid-19 ha extendido el debate. En este sentido, la presidenta de la Comisión Europea, Ursula von der Leyen, ha afirmado que la UE está dispuesta a discutir la propuesta, si bien ha insistido en que su prioridad se mantiene en elevar la producción de vacunas para garantizar el suministro a nivel global.

En este escenario, los principales índices bursátiles de la Eurozona han cerrado con ganancias inferiores a un 0,5%: el CAC 40 francés se ha revalorizado un 0,28%, el DAX 30 alemán un 0,17% y el IBEX 35 español un 0,16%. En Reino Unido, el FTSE 100 ha mostrado un mayor avance de un 0,52%.

En España, el IBEX 35 continúa aproximándose a la barrera de los 9.000 puntos tras subir hoy un 0,16% hasta 8.982 puntos. Así, ha registrado un nuevo máximo desde el 27 de febrero de 2020. Entre los valores que han apoyado esta revalorización han destacado Fluidra (+5,08%) tras su presentación de resultados del 1T, Cie Automotive (+3,87%) y Banco Sabadell (+3,27%). En contraste, las mayores pérdidas se han concentrado en Solaria (-6,15%), Pharma Mar (-5,91%) y Siemens Gamesa (-4,36%).

Por su parte, los principales índices bursátiles estadounidenses registran un tono mixto a cierre de la sesión europea. Mientras que el S&P 500 avanza un 0,36%, el Nasdaq Composite cotiza ligeramente a la baja por quinta sesión consecutiva.

Renta fija

Tras la subasta del pasado martes, hoy el Tesoro español ha captado 5.442 millones de € en valores de deuda a medio y largo plazo (en el rango medio previsto) mediante la emisión de bonos a 5 años, obligaciones a 10 y 30 años y obligaciones indexadas a 15 años.

La demanda total de los inversores (8.782 millones de €) ha superado en 1,6 veces el importe finalmente adjudicado. En concreto, en el mercado primario el Tesoro ha captado:

· 1.330 millones de € en bonos a 5 años, a un tipo de interés marginal de un -0,233%, superior al de la subasta anterior (-0,280%). Se ha adjudicado un 48% del importe total solicitado, que ha superado los 2.700 millones de €.

· 1.941,86 millones de € (62% del importe solicitado) en obligaciones a 10 años, elevando la rentabilidad ofrecida a los inversores a un 0,433% (vs. 0,375% anterior).

· 1.661,65 millones de € en obligaciones a 30 años, adjudicando un 80% de las solicitudes a un tipo de interés marginal de un 1,414% (vs. 1,306% anterior).

· 509 millones de € en obligaciones indexadas a 15 años a un tipo marginal de adjudicación de un -0,792%. Se ha concedido el 63% del importe solicitado.

Por otro lado, en los mercados secundarios de renta fija soberana de Europa y EEUU se ha registrado un tono mixto, con variaciones deyield moderadas tanto al alza como a la baja, continuando con la tendencia de estabilización observada en las últimas semanas.

Tras el fuerte repunte de los rendimientos de los bonos soberados acumulado en el primer trimestre del año, los mensajes de prudencia de los principales bancos centrales han contribuido a estabilizar los mercados a pesar de las tensiones inflacionistas actuales. Los precios están experimentando subidas que previsiblemente se prolongarán durante los próximos meses debido a la revalorización de las materias primas, especialmente del petróleo, los fuertes estímulos fiscales (liderados por EEUU) y la progresiva recuperación económica. Sin embargo, se prevé que este repunte de precios sea transitorio, por lo que tanto la Fed como el BCE han afirmado que no proyectan una retirada anticipada de sus estímulos monetarios.

En la sesión de hoy, el movimiento más significativo en la renta fija soberana se ha producido en Reino Unido, en una jornada en la que el Banco de Inglaterra ha anunciado que reducirá en 1.000 millones de libras el ritmo semanal de su programa de compra de activos, pasando de los 4.400 millones de libras actuales a 3.400 millones de libras. No obstante, ha afirmado que esta decisión no altera la orientación de su política monetaria, manteniendo sin cambios el tamaño de paquete de estímulos en 895.000 millones de libras. En este contexto, se han registrado caídas de TIRes a lo largo de toda la curva de tipos de interés británica, cayendo la del Gilt a 10 años 2,8 pb hasta un 0,790%.

En la Eurozona, ha destacado el incremento de rentabilidad del bono italiano a 10 años de 1,9 pb frente a la mayor estabilidad en las referencias a 10 años de Francia (+0,6 pb), España (+0,6 pb) y Alemania (+0,2 pb). En el caso de España, su bono con vencimiento a 10 años ha cerrado en un 0,453%, 2 pb por encima de la rentabilidad ofrecida en el mercado primario en la subasta del Tesoro de hoy (0,433%).

Por su parte, la TIR del bono estadounidense a 10 años frena su tendencia de moderación de las cuatro jornadas previas, elevándose ligeramente a un 1,568% (+0,2 pb a cierre de la sesión en Europa).

Materias primas y divisas (a cierre de sesión europea)

El petróleo interrumpe su tendencia al alza tras tres jornadas consecutivas de revalorizaciones, si bien continúa cotizando en niveles próximos a sus máximos desde que comenzó la pandemia. A pesar de que los positivos datos macroeconómicos (pedidos manufactureros en Alemania, solicitudes semanales de prestaciones de desempleo en EEUU) afianzan las expectativas de recuperación económica, el optimismo del mercado se ve moderado por la negativa situación epidemiológica que todavía afrontan algunos países. Destacan principalmente los casos de India, que continúa registrando su peores cifras de casos diarios de contagio desde que se inició la crisis sanitaria, o Japón, donde se debate la prolongación del estado de alarma. Una situación que resalta el asimétrico ritmo de recuperación de la demanda que afectará al mercado de petróleo en los próximos meses.

Así, aunque en las últimas semanas se han registrado algunas jornadas de ligeras tomas de beneficios, se mantiene la senda al alza de las cotizaciones observada desde finales de octubre de 2020, especialmente más acusada desde comienzos de abril.

En concreto, hoy el precio del petróleo Brent cae un 0,67% a cierre de la sesión europea hasta 68,50 dólares por barril, y el del WTI (de referencia en EEUU) un 0,85% a 65,07 dólares por barril.

En contraste, los metales preciosos registran significativas revalorizaciones, apoyados en la depreciación del dólar. El oro supera los 1.800 dólares por onza por primera vez desde finales del mes de febrero, revalorizándose un 1,63% hasta 1.816 dólares por onza. A su vez, la cotización de la plata repunta un 3,42% (27,4 dólares por onza) y la del platino un 1,92% (1.252 dólares por onza).

En el mercado de divisas, el dólar se deprecia en torno a un 0,3% frente a las principales divisas de referencia, cayendo el Dollar Index a 91,0 puntos. En su cruce con la divisa de la Eurozona, el dólar se deprecia un 0,37 a cierre de la sesión europea hasta 1,205 dólares por euro.

Macro

Pedidos manufactureros en Alemania

En marzo, los nuevos pedidos de fábrica en Alemania aceleraron su tendencia al alza aumentando un 3,0% respecto al mes anterior (vs. +1,4% mensual en febrero) apoyados principalmente en la progresiva recuperación de la demanda interna tras el impacto inicial de la tercera ola de covid-19 a comienzos de año. En concreto, los pedidos nacionales aumentaron un 4,9% mensual, mientras que los extranjeros moderaron su avance a un 1,6% mensual ante el menor crecimiento de la demanda de los países de la Eurozona (+0,7%).

Por tipología de bienes, las industrias de bienes de consumo incrementaron sus pedidos recibidos un 8,5% frente a febrero. A su vez, los de bienes intermedios y de equipo aumentaron un 2,8% y un 2,5% mensual, respectivamente.

Ventas minoristas en la Eurozona

En marzo, las ventas minoristas de la Eurozona continuaron su senda al alza registrando un avance de un 2,7% mensual, si bien moderaron su crecimiento tras aumentar un 4,2% mensual en febrero.

Este nuevo incremento se apoyó en el repunte de las ventas respecto al mes anterior de un 4,6% en el caso de productos no alimenticios y de un 1,0% mensual en alimentos, bebidas y tabaco, que contrastó con la caída de las de combustibles para automóviles (-2,9% mensual).

Entre los Estados miembros, el mayor repunte mensual de las ventas minoristas se registró en Países Bajos (+8,4%), seguido de Alemania (+7,7%) a pesar de las medidas de restricción de la movilidad, y Lituania (+7,7%). En el caso de España, éstas se incrementaron un 3,6% respecto a febrero. Por su parte, durante el mes de marzo cayeron en Austria un 1,9% mensual, en Estonia un 1,4% mensual y en Francia un 1,0% mensual.

En términos interanuales, el volumen de comercio minorista desestacionalizado creció un 12,0% respecto a marzo de 2020, mes en el que se inició la pandemia a nivel global.

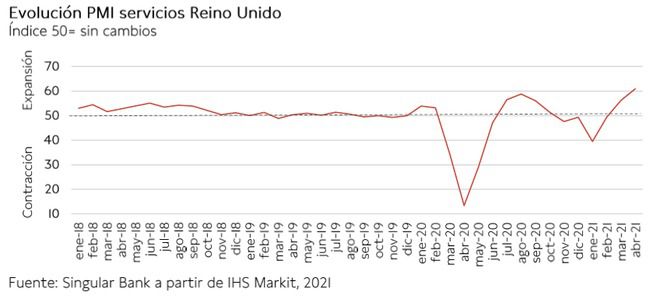

Indicadores adelantados: PMI servicios y compuesto en Reino Unido

En abril, el indicador PMI de servicios de IHS Markit de Reino Unido continuó mostrando una fuerte expansión del sector alcanzando 61,0 puntos (+4,7 puntos respecto al mes anterior), su mayor nivel desde octubre de 2013. Una evolución apoyada en la relajación de las restricciones de movilidad y las expectativas de una mayor reapertura de su economía a medida que avanza el plan de vacunación nacional.

El repunte del indicador de servicios, unido a la mejora de las expectativas del sector manufacturero, impulsaron su PMI compuesto a máximos de los últimos 7 años y medio con 60,7 puntos (vs. 56,4 puntos en marzo).

Peticiones de prestaciones de desempleo en EEUU

En la última semana de abril, las solicitudes semanales de prestaciones de desempleo en EEUU registraron un nuevo mínimo desde que comenzó la pandemia en una coyuntura marcada por el avance del proceso de vacunación, la relajación de las restricciones de movilidad y los fuertes estímulos fiscales adoptados por el Gobierno, incluida la extensión de los beneficios por desempleo.

En concreto, entre el 24 de abril y el 1 de mayo se registraron 498.000 nuevas solicitudes de prestaciones de desempleo, 92.000 menos que la semana anterior (revisado a 590.000), cayendo por debajo del umbral de 500.000 solicitudes por primera vez desde la disrupción de la crisis sanitaria. Así, las peticiones semanales se han reducido más de un 60% respecto a la última cifra de diciembre 2020, si bien aún duplican sus registros pre-pandemia.

Empresarial

Fluidra (Hoy: +5,08%; YTD: +47,97%)

Fluidra, empresa española especializado en el equipamiento de piscina ywellness, ha anunciado que en el 1T sus ventas ascendieron a 508 millones de €, un 61% más que en el mismo periodo de 2020, en una coyuntura marcada por el mayor dinamismo del negocio ante el progreso de los planes de inmunización.

Por regiones, en los tres primeros meses del año Norteamérica registró un aumento de las ventas de un 86% interanual (ajustado por perímetro y tipo de cambio), el Sur de Europa de un 63% y el resto de Europa de un 66%.

Por unidades de negocio, Piscina Residencial experimentó una subida de las ventas del 78% interanual, favorecida por el impulso del desarrollo de actividades al aire libre y el desplazamiento de la población a núcleos de residencia fuera de las ciudades. Estos resultados compensaron significativamente la caída de un 13% en Piscina Comercial. La facturación de Tratamiento de Agua creció un 40% interanual y la de Conducción de Fluidos un 37% interanual, apoyada en el buen rendimiento en Norteamérica y la mayor contribución de las reformas y las nuevas construcciones.

Adicionalmente, el Ebitda de Fluidra registró una subida en el 1T de un 162% interanual hasta 135 millones de €, con un margen sobre ingresos de un 26,5%. Asimismo, el beneficio neto fue de 67 millones de €, multiplicando por 42 sus beneficios del 1T de 2020.

Finalmente, Fluidra ha mejora su guidance para 2021, proyectando incrementar sus ventas entre un 25% y un 30% a tipo de cambio constante (15% anterior), y el margen EBITDA a un rango de entre un 23,7% y un 24,7% (23% anterior). La compañía también prevé un crecimiento del beneficio neto en efectivo de entre un 50% y un 60% anual (25% anual anterior).

Sacyr (Hoy: +0,26%; YTD: +14,85%)

La constructora española ha anunciado que a cierre de marzo su cifra de negocios ascendió a 1.057 millones de €, lo que representa un crecimiento del 7% respecto al 1T de 2020.

Por divisiones de la compañía, la facturación de Sacyr Concesiones en los tres primeros meses de este año aumentó un 6% interanual hasta 289,1 millones de €, apoyada en los ingresos concesionales de infraestructuras (+23% interanual) generados por el crecimiento operativo de la mayoría de los activos de infraestructuras y la contribución por puesta en operación del Hospital de Tlahuac en México y de la Universidad de Idaho en EEUU. Adicionalmente, los activos de agua (+24% interanual) tuvieron un comportamiento positivo durante el trimestre, principalmente por los nuevos contratos en Chile.

A su vez, el área de Ingeniería e Infraestructuras creció un 12% interanual hasta 628,3 millones de €, favorecida por el ritmo de facturación de los proyectos en los mercados estratégicos del grupo. En contraste, los ingresos de la actividad de Sacyr Servicios se contrajeron un 5% interanual hasta 243,4 millones de € ante el impacto de la crisis sanitaria en las áreas de multiservicios.

Paralelamente, el resultado de sociedades por el método de participación ascendió en el 1T a 251 millones de €, correspondiente principalmente a su participación en Repsol. El valor contable de Repsol a 31 de marzo de este año se situó en 10,91 € por acción.

Asimismo, el flujo de caja operativo se elevó a 117 millones de € en el 1T, reflejando un crecimiento de un 31% interanual, frente a 89 millones de € obtenidos en el mismo periodo de 2020. Por su parte, Sacyr cuenta con una cartera de ingresos futuros de 40.189 millones de €, un 3% más que a cierre de marzo de 2020.

Finalmente, el beneficio neto atribuible a los accionistas de la entidad en el 1T ascendió a 25,5 millones de euros, un 20,6% interanual inferior al registrado en el mismo periodo de 2020.

Si (

Si ( No(

No(