La acusada tendencia al alza de los rendimientos soberanos en la jornada de hoy se ha trasladado nuevamente a los mercados de renta variable, especialmente en EEUU. id:68987

En concreto, las bolsas de Wall Street han iniciado su sesión bursátil en negativo, continuando con sus caídas de ayer, lastradas además por los débiles datos del mercado laboral y los indicadores adelantados de servicios.

A la espera de conocer a finales de esta semana los datos oficiales del mercado laboral estadounidense de febrero, el consenso del mercado proyectaba un crecimiento del empleo similar al del mes anterior en un contexto marcado por la reducción de casos de contagio de covid-19 y el progreso de los planes de vacunación, situándose EEUU como el país que ha administrado un mayor volumen de dosis a nivel global (en torno a 78 millones de dosis). Sin embargo, los resultados de la encuesta de empleo de ADP de febrero han constatado la ralentización del mercado laboral de EEUU, moderándose la creación de puestos de trabajo a 117.000 en el último mes, frente a 174.000 en enero.

Paralelamente, los indicadores adelantados de IHS Markit han mostrado la moderación de la expansión de la actividad del sector servicios en EEUU tras el significativo repunte registrado a comienzos de año. A pesar de ello, su PMI de servicios ha aumentado hasta 59,8 puntos en febrero (+1,5 puntos respecto a enero, vs. +3,5 puntos anterior), alcanzado su mayor nivel en los últimos seis años y medio. Una evolución apoyada no sólo en la mejora de las expectativas económicas ante el desarrollo de los planes de vacunación, sino también en los estímulos fiscales aprobados por el Gobierno en diciembre de 2020 y el optimismo sobre la proximidad de un nuevo paquete de ayudas, actualmente pendiente de su aprobación en el Senado.

Por su parte, el índice no manufacturero del Institute for Supply Management (ISM) de EEUU retrocedió en febrero a su menor nivel desde junio de 2020 (55,3 puntos), reflejando los problemas logísticos de las empresas principalmente por el temporal de frío y nieve que afrontó el país, entre otros factores.

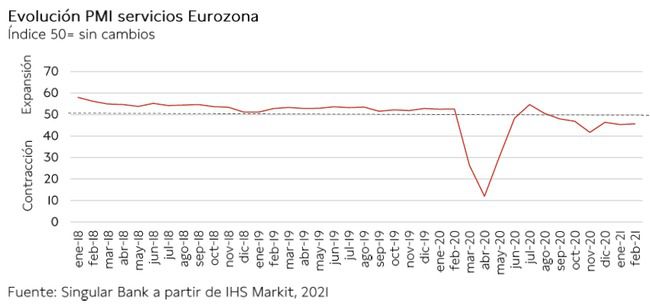

En el caso de Europa, los PMIs de servicios continúan mostrando un deterioro más acusado de las expectativas del sector en comparación con EEUU ante las mayores restricciones de movilidad adoptadas por los gobiernos de la UE y Reino Unido. En concreto, en febrero el índice se mantuvo por debajo del umbral de 50 puntos en todas sus principales economías, a pesar de los repuntes registrados en España, Italia y especialmente Reino Unido, este último tras caer en enero a su menor nivel desde mayo de 2020. No obstante, el creciente optimismo sobre el control de la pandemia a medida que avanza la vacunación se ha traducido en una mejora generalizada respecto a los datos preliminares conocidos la semana pasada.

En este contexto, los principales índices bursátiles europeos han registrado movimientos moderados a lo largo de toda la sesión, cerrando finalmente con ligeras subidas a excepción nuevamente de España. El índice británico FTSE 100, al igual que en la jornada de ayer, ha alcanzado la mayor revalorización (+0,93%), seguido del CAC 40 francés (+0,35%) y el DAX 30 alemán (+0,29%). En contraste, el IBEX 35 ha perdido un 0,32%.

En España, el IBEX 35 se ha situado en 8.329 puntos, registrando una caída moderada por segunda sesión consecutiva, a pesar de las revalorizaciones de los valores turísticos y bancarios. En concreto, cuatro de los bancos que cotizan en el índice español han cerrado con ganancias superiores a un 1,8% (BBVA, Banco Sabadell, Bankinter y Santander), al mismo tiempo que ha destacado el significativo avance de IAG (+7,16%). En terreno negativo, los mayores retrocesos se han concentrado en Acciona (-4,51%) y Siemens Gamesa (-5,43%).

En EEUU, la evolución de sus principales bolsas se ve lastrada principalmente por la caída de las compañías de tecnologías de la información y utilities. Si bien a cierre de la sesión en Europa se han moderado las caídas registradas en el inicio de la jornada, el Nasdaq Composite pierde un 0,80% y el S&P 500 un 0,27%.

Renta fija

Jornada de fuertes repuntes en las TIRes de los bonos soberanos tanto de Europa como de EEUU, especialmente acusados en la parte larga de las curvas, tras un inicio de semana con movimientos moderados.

Así, los mercados de renta fija retoman la tendencia mostrada a finales de febrero, en una coyuntura en la que las crecientes expectativas sobre la recuperación económica a partir del segundo semestre del año y la incertidumbre sobre cuándo se producirá la retirada de estímulos de los principales bancos centrales han llevado a los inversores a reducir su exposición a la deuda soberana. Todo ello tras las caídas de TIRes generalizadas acumuladas durante 2020 ante las políticas monetarias expansivas sin precedentes adoptadas principalmente por el BCE y la Reserva Federal de EEUU. En este contexto, desde comienzos de año el Treasury estadounidense a 10 años acumula una subida de rentabilidad de más de 50 pb, al mismo tiempo que en los bonos soberanos de la Eurozona han incrementado sus TIRes en un rango de entre 20 y 35 pb.

En la sesión de hoy, los mayores repuntes de rentabilidad entre las referencias a 10 años de la zona monetaria se han registrado en el bono italiano (+7,9 pb hasta un 0,752%) y el bono español (+7,1 pb hasta un 0,385%).

Asimismo, entre los países de mayor calidad crediticia de la Eurozona, la TIR del bono francés a 10 años ha aumentado 7,0 pb hasta un -0,045% y la del bono alemán al mismo plazo 6,5 pb a un -0,290%.

En Reino Unido, tras la significativa caída de rentabilidad del Gilt a 10 años registrada en la sesión de ayer, hoy mostrado un mayor repunte de 9,3 pb, cerrando en un 0,776%.

Siguiendo la misma tendencia, la TIR del bono estadounidense a 10 años experimenta un fuerte incremento a cierre del mercado europeo, alcanzado un 1,486% (+9,5 pb).

Materias primas y divisas (a cierre de sesión europea)

Tras la tendencia a la baja de las últimas cuatro jornadas, el petróleo retoma hoy las subidas ante las expectativas de que la OPEP+ alcance un acuerdo para aumentar de manera coordinada su producción. En una coyuntura en la que se prevé que la demanda de crudo se recupere progresivamente en los próximos meses a medida que mejora la situación sanitaria y se acelera la vacunación a nivel global, el mercado previsiblemente podría absorber un aumento de los suministros sin generar un exceso de oferta. En este sentido, el secretario general de la OPEP, Mohammad Barkindo, ha declarado que continúan mejorando tanto las perspectivas económicas como los fundamentos del mercado petrolero.

No obstante, el cártel petrolero continúa debatiendo el ritmo de normalización de la producción de petróleo que adoptará a lo largo del año hasta alcanzar 1,5 millones de barriles diarios (mbd), manteniéndose significativas diferencias de opinión entre los miembros del grupo. Esta semana, el debate se centra en si la OPEP y sus aliados decidirán aumentar el suministro en torno a 0,5 mbd en abril, y en cómo Arabia Saudí podría eliminar gradualmente su recorte adicional de 1 mbd.

Todo ello en un contexto en el que en hoy se ha conocido que los inventarios de crudo de EEUU registraron en la última semana su mayor incremento desde 1982, afectadas por la ola de frío que obligó al cierre de las refinerías en Texas, al mismo tiempo que se registraron caídas significativas en los inventarios de productos derivados del petróleo. En concreto, según la Agencia Internacional de la Energía de EEUU, las reservas de crudo aumentaron en 21,563 millones respecto a la semana anterior (vs. +1,285 millones la semana anterior), sorprendiendo al consenso del consenso del mercado que proyectaba una ligera caída de en torno a 0,9 millones.

En la sesión de hoy, el petróleo Brent se revaloriza un 2,26% hasta 64,12 dólares por barril y el petróleo WTI (de referencia en EEUU) un 2,63% hasta 61,32 dólares por barril.

En contraste, cae la cotización de los metales preciosos. En concreto, el precio del oro retrocede a 1.721 dólares por onza (-0,99%), revirtiendo así su avance de ayer. Asimismo, la plata desciende a 26,4 dólares por onza (-1,53%), y el platino a 1.188 dólares por onza (-1,64%).

En el mercado de divisas, el cruce eurodólar cae por debajo de 1,208 dólares por euro (-0,15%) tras su ligero repunte de ayer. A su vez, el Dollar Index sube ligeramente hasta 90,85 puntos (+0,07%).

Macro

Indicadores adelantados: PMIs servicios y compuesto en la Eurozona

En febrero, el índice PMI compuesto de IHS Markitde la Eurozona continuó en fase de contracción por cuarto mes consecutivo, si bien aumentó 1 punto hasta 48,8 puntos. Esta evolución se explica principalmente por la aceleración del ritmo de expansión del sector manufacturero, al mismo tiempo que se mantienen prácticamente estables en terreno negativo las perspectivas de las actividades de servicios.

En un contexto marcado por la incertidumbre sobre el comienzo de la relajación de las restricciones de movilidad ante el avance de los planes de vacunación nacionales, el índice PMI de servicios de IHS Markit de la zona monetaria se situó en 45,7 puntos, aumentando ligeramente 0,3 puntos respecto al mes anterior. Así, encadena su sexto mes por debajo del umbral de 50 puntos (desde septiembre de 2020).

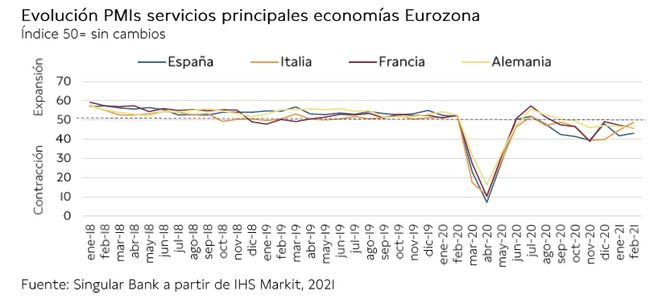

Entre las principales economías de la Eurozona, todos sus PMIs de servicios se situaron en fase de contracción, pero se observó una evolución divergente. Mientras que los de Alemania y Francia continuaron con su tendencia a la baja iniciada el mes anterior, se registró un repunte tanto en España como especialmente en Italia.

· En Alemania, el índice de servicios retrocedió a 45,7 puntos, frente a 46,7 puntos el mes anterior, manteniéndose por debajo de 50 puntos desde octubre de 2020. Paralelamente, su PMI compuesto subió 0,3 puntos hasta 51,1 puntos apoyado en la resiliencia de su sector manufacturero.

· En Francia, su indicador de servicios sufrió un mayor retroceso de 1,7 puntos hasta 45,6 puntos (vs. 47,3 puntos en enero), su menor nivel en los últimos tres meses. Una evolución que lastró el PMI compuesto, que cayó a 47,0 puntos (-0,7 puntos respecto al mes anterior) a pesar del fuerte repunte de las expectativas del sector manufacturero hasta su nivel más elevado en los últimos 3 años.

· En Italia, el PMI de servicios aumentó significativamente 4,1 puntos hasta 48,8 puntos (vs. 44,7 puntos en enero), alcanzando su mayor cifra desde el pasado septiembre. Esta subida, unida a la de su sector manufacturero, impulsó su PMI compuesto a fase de expansión por primera en los últimos cinco meses con 51,4 puntos.

· En España, su PMI de servicios revirtió parcialmente su caída del mes anterior, si bien continuó mostrando el nivel más deprimido entre las principales economías de la Eurozona. En concreto, repuntó a 43,1 puntos (+1,4 puntos respecto a enero), en un entorno de significativas restricciones de movilidad pero creciente optimismo sobre el control de la pandemia y la recuperación económica. Así, continuaron disminuyendo la actividad comercial y los nuevos pedidos, mientras que el indicador de expectativas futuras alcanzó su nivel más alto en dos años y medio. Por su parte, el PMI compuesto se situó en 45,1 puntos, frente a 43,2 puntos a comienzos de año.

Índice de Precios de Producción Industrial (IPP) en la UE y la Eurozona

En enero, según los datos de Eurostat, los precios de la producción industrial avanzaron un 1,4% en términos mensuales tanto en la UE como en la Eurozona, manteniendo la senda al alza de noviembre y diciembre de 2020.

Por tipología de bienes industriales, en la zona monetaria el mayor incremento mensual se registró en el sector energético (+3,5%), mientras que el resto de ramas de producción sin incluir la energía lo hicieron un 0,8% mensual.

En términos interanuales el IPP se mantuvo estable en la Eurozona y aumentó un 0,2% en la UE respecto a enero de 2020.

PIB 4T 2020 en Italia

En el 4T de 2020, el PIB de Italia disminuyó un 1,9% con respecto al trimestre anterior, lastrado principalmente por la contracción del consumo privado de un 1,6% trimestral. En contraste, la formación bruta de capital fijo aumentó ligeramente un 0,2%, al mismo tiempo que tanto las exportaciones como las importaciones registraron un crecimiento más significativo de un 1,3% y un 5,4%, respectivamente.

En comparación con el 4T de 2019, la producción de Italia se contrajo un 6,6% interanual. Todos los componentes de la demanda mostraron caídas respecto al mismo periodo del año anterior, retrocediendo el consumo privado un 6,8%, la formación bruta de capital fijo un 1,2%, las importaciones un 7,1% y las exportaciones un 8,1%.

Indicadores adelantados: PMI servicios y compuesto en Reino Unido

En Reino Unido, el indicador PMI de servicios de IHS Markit de febrero repuntó con fuerza hasta 49,5 puntos (+10,0 puntos respecto al mes anterior), tras registrar en enero su menor nivel desde que comenzó el proceso de desescalada en mayo de 2020.

Asimismo, su índice PMI compuesto mostró un significativo avance de 8,4 puntos aunque, al igual que el de servicios, se mantuvo en terreno de contracción en 49,6 puntos (vs 41,2 puntos en enero).

Indicadores adelantados: PMI servicios y compuesto en EEUU

En EEUU, el indicador adelantado PMI de servicios de IHS Markit repuntó hasta 59,8 puntos en febrero, superando en 1,5 puntos su nivel del mes anterior y alcanzando el mayor registro en los últimos seis años y medio. A su vez, el índice compuesto aumentó a 59,5 puntos, frente a 58,7 puntos el mes anterior.

Encuesta de empleo ADP en EEUU

Según la encuesta ADP, el empleo en el sector privado de EEUU moderó su senda al alza, aumentando en 117.000 puestos de trabajo en febrero respecto al mes anterior, 57.000 menos que en enero.

La creación de empleo se concentró en el sector servicios (+131.000), destacando especialmente las compañías de comercio, transporte y utilities (+48.000), salud y educación (+35.000) y ocio y turismo (+26.000). En contraste, se redujo en el empleo en el sector manufacturero (-14.000 puestos de trabajo).

Paralelamente, el mayor repunte se produjo en las empresas de tamaño medio (entre 50 y 499 trabajadores: +57.000 empleos), mientras que en las grandes empresas se limitó a 28.000 puestos de trabajo.

Solicitudes de hipotecas MBA en EEUU

Según la Asociación Bancaria de Hipotecas (MBA), las solicitudes de hipotecas en EEUU frenaron a finales de febrero su tendencia a la baja de las tres semanas anteriores. En concreto, entre el 19 y el 26 de febrero aumentaron ligeramente un 0,5% semanal (vs. -11,4% la semana anterior), principalmente ante el significativo repunte del índice de compras (+5%). Por su parte, las operaciones de refinanciación se mantuvieron prácticamente estables (+0,1%).

Empresarial

Ezentis (Hoy: -0,96%; YTD: +3,62%)

El grupo de origen sevillano especializado en tecnología, infraestructura y telecomunicaciones ha informado que su filial Ezentis Field Factory ha sido la adjudicataria de un contrato con MásMóvil en España para la realización de instalaciones de banda ancha fija de fibra óptica y reparaciones en los hogares de los clientes.

En concreto, Ezentis ha informado que el contrato tiene una duración de dos años prorrogable por un tercero, con unos ingresos estimados de 15 millones de euros anuales (30 millones de euros total).

La empresa española ha cerrado su comunicado detallando que este contrato refuerza a Europa como el principal mercado de Ezentis en volumen de ventas que, a 31 de diciembre de 2020, aportó el 47% del negocio total del grupo.

eDreams Odigeo (Hoy: +2,14%; YTD: +26,35%)

La compañía especializada en el sector turístico ha informado que hoy se ha otorgado la escritura pública española relativa al traslado de su domicilio social a España.

En concreto, el traslado del domicilio social será efectivo a partir de la fecha de inscripción de dicha escritura pública en el Registro Mercantil de Madrid, prevista el próximo 10 de marzo de 2021. La compañía ha informado que el evento será informado oportunamente al mercado a través de la correspondiente comunicación de otra información relevante.

De esta manera, desde que el traslado del domicilio social sea efectivo, España será su Estado miembro de origen, al mismo tiempo que las previsiones legales y reglamentarias del mercado español serán las aplicables a la empresa y a sus accionistas en sustitución de algunas de las normas legales luxemburguesas (su anterior sede) vigentes hasta el momento.

eDreams Odigeo ha señalado que los accionistas deben revisar la normativa aplicable, especialmente en el contexto de notificación de participaciones significativas.

Las Vegas Sands(Hoy: +1,89%; YTD: +10,93%, a cierre de sesión europea)

La compañía estadounidense especializada en complejos de entretenimiento y turísticos con sede en Las Vegas (Estado de Nevada) ha anunciado que ha llegado a un acuerdo con un consorcio liderado por el fondo Apollo para la venta de diferentes propiedades por un importe de 6.250 millones de dólares.

En concreto, entre los bienes inmobiliarios que Las Vegas Sands venderá se encuentra elVenetian Resorty el Sand Expo and Convention Centre (“The Venetian”), que pasará a ser propiedad de Apollo por 4.000 millones de dólares.

Respecto a esta transacción, los ejecutivos de Las Vegas Sands han afirmado que, aunque la venta de “The Venetian”, la propiedad que ayudó al expresidente Sheldon Adelson y a su compañía a liderar la industria del juego, tendrá un sabor “agridulce”, las oportunidades de búsqueda de nuevos prospectos de crecimiento son robustas.

Si (

Si ( No(

No(