Jornada de descensos en los principales índices mundiales en un contexto en el que las conversaciones entre Rusia y Ucrania están detenidas. El Gobierno de EEUU ha anunciado que está estudiando bloquear por completo la capacidad de Rusia para pagar a los inversores que poseen sus bonos soberanos tras el vencimiento de la semana que viene, lo cual podría provocar la incapacidad de realizar sus pagos. id:84064

Por otro lado, el presidente de la Fed, Jerome Powell, ha mostrado su tono más

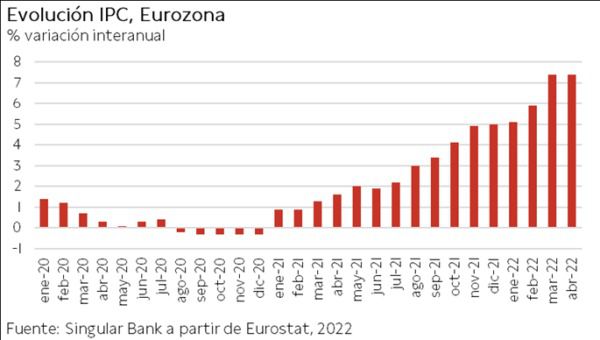

hawkish de política monetaria hasta el momento por la preocupación ante la inflación, señalando que actuarán consecuentemente hasta que muestre una tendencia a la baja significativa. Tras las subidas de tipos de la Reserva Federal y del Banco de Inglaterra, en Europa crecen las expectativas de que el BCE aumente los tipos de interés a partir de julio. La tasa de inflación interanual de la Eurozona se ha situado en abril en el 7,4%, manteniendo el nivel de marzo, que marcó el mayor crecimiento de los precios en la región del euro de toda la serie histórica. Paralelamente, en Reino Unido la inflación en abril se ha acelerado hasta un 9% anual, frente al 7% del mes anterior, lo supone la tasa más elevada desde 1982. Ante las críticas por no haber subido antes los tipos, el gobernador del Banco de Inglaterra (BoE), Andrew Bailey, ha afirmado que la autoridad monetaria actuó consecuentemente dado que no podía prever una guerra u otro episodio de covid-19 afectando a China.

En la región Asia-Pacífico hoy ha habido un comportamiento mixto. Los índices de China han vuelto a caer por la situación actual de confinamientos y desaceleración económica. Los precios de las viviendas han acelerado su caída en abril, registrando su octavo mes consecutivo a la baja y su mayor contracción desde noviembre de 2021. Una tendencia similar a la observada en el caso de la producción industrial, ventas minoristas y ventas de vehículos. Así, las bolsas no solo descuentan la caída específica en China, sino también su impacto sobre el crecimiento mundial, al ser la segunda potencia económica del mundo. Por otro lado, los funcionarios chinos se han reunido con algunos de los principales ejecutivos de las grandes tecnológicas del país para estudiar medidas de apoyo.

En Europa, el Eurostoxx 50 ha caído un 1,36%. ABN Amro se ha desplomado casi un 12% después de que el prestamista holandés presentara unos resultados del primer trimestre lastrados por el aumento de los costes.

El índice español ha destacado con una subida de 0,15%, cerrando por encima de 8.400 puntos. Entre sus componentes, las mayores revalorizaciones se han situado en Siemens Gamesa (12,60%), Naturgy (4,89%) y Red Eléctrica (2,40%). Las mayores caídas las ha registrado Rovi (-5,21%), Pharma Mar (-3,03%) y Fluidra (-2,88%). Hoy resaltaba la noticia de la posible OPA de Siemens Energy sobre Gamesa por el tercio del capital que no controla. La CNMV ha suspendido la cotización del valor de manera temporal cuando subía un 11%, hasta 15,7 euros.

En EEUU, al cierre de la sesión europea, el S&P 500 registraba un retroceso de 2,59% y el índice tecnológico Nasdaq de 3,15%, marcados por los mensajes de la Fed.

Renta fija

Jornada de caídas generalizadas en el mercado de bonos soberanos. Ayer el presidente de la Reserva Federal, Jerome Powell, reafirmó la determinación de la Fed para reducir la inflación, al mismo tiempo que en Europa se consolidan las expectativas de una subida de tipos en el mes de julio. Todo ello en un contexto en el que los últimos datos de inflación han constatado que continúan las elevadas presiones de precios, manteniéndose el crecimiento del IPC de la Eurozona en un 7,4% anual en abril. Por su parte, la inflación en Reino Unido repuntó el mes pasado hasta un 9% anual, 2 pp por encima de la cifra de marzo, mientras que la inflación subyacente se situó en el 6,2%. En este sentido, los mercados descuentan una subida de 50 pb en las dos próximas reuniones de la Fed de EEUU, pero continúan reticentes a una mayor aceleración generalizada de la senda de aumento de tipos de interés ante las crecientes perspectivas de ralentización de las principales economías mundiales.

A su vez, los inversores se mantienen pendientes de la reunión del G7 de los próximos días. Se espera que las principales potencias occidentales alcancen acuerdos no solo relativos a las sanciones a Rusia, sino también resoluciones con las que afrontar las elevadas tasas de inflación y la ralentización de la actividad económica global o la crisis global de alimentos.

Por otro lado, las autoridades chinas han anunciado que, tras cuatro días sin transmisión comunitaria del virus, el confinamiento de Shanghái se levantará gradualmente, por lo que la normalización de la cadena de valor no será inmediata. Los mercados continúan así cautos ante la evolución del desconfinamiento, que podría marcar la línea a seguir respecto a la estrategia zero covid del gobierno chino. También en el continente asiático, Sri Lanka ha dejado de pagar cupones de sus bonos soberanos ante la escasez de divisas por la intensa crisis económica el país, por lo que, tras el periodo de gracia de un mes otorgado, se declarará en default, lo que añade mayor incertidumbre a la región.

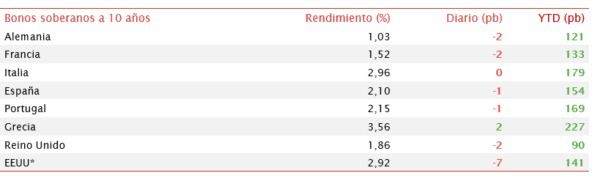

En este contexto, todas las TIRes de los principales bonos de la Eurozona han cerrado hoy con caídas, excepto el bono de Grecia. El bono de referencia en Europa, el bund (bono a 10 años de Alemania), ha experimentado una caída en su rendimiento de 2 pb, hasta un 1,03%, similar a la del resto de bonos de la región. El diferencial del bono alemán con respecto al español y al italiano crecen 4 y 2 pb respectivamente.

Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU retrocedía 7 pb hasta un 2,92%, alejándose de la cota del 3,0% que sobrepasó durante la sesión de ayer.

Materias primas y divisas (a cierre de sesión europea)

El precio del petróleo ha experimentado hoy ligeras subidas en un intento de consolidación de niveles en el entorno de 110 $ por barril. Son varios los factores que están afectando al precio. Por el lado de la oferta, la Comisión Europea ha presentado hoy su plan “Repower EU” para reducir la dependencia energética de Rusia. Este plan plantea fuertes inversiones en hidrógeno y renovables. Concretamente requiere una inversión de 210.000 millones de €, destinando 86.000 millones al aumento de capacidad de renovables y 27.000 millones a infraestructuras fundamentales de hidrógeno.

Sin embargo, a corto plazo el potencial embargo de petróleo ruso de la UE está tensionando más los mercados. Todo ello unido a una producción por parte de la OPEP+ significativamente inferior a los objetivos previamente propuestos en su plan de incremento mensual de 400.000 barriles por día (bpd).

Por el lado de la demanda, los últimos datos de China muestran una tendencia a la baja de los casos de contagio de covid-19, lo que supondría un potencial retorno de demanda de 1,5 millones de barriles al día (mbd). No obstante, la persistencia de estrictas restricciones podría continuar moderando los posibles aumentos de precios.

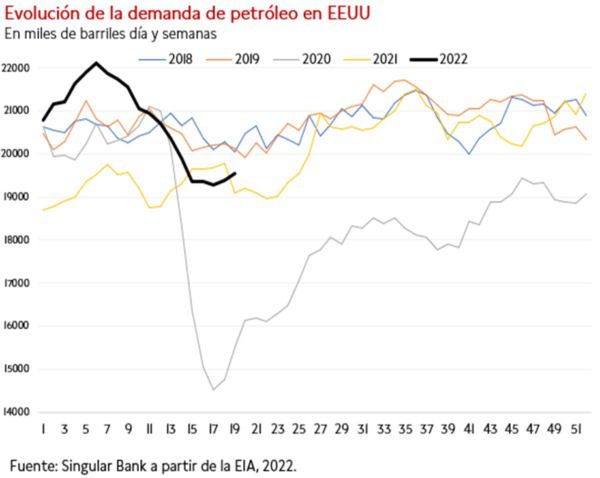

Por último, en EEUU, la Agencia Internacional de la Información (EIA) ha publicado su informe semanal de inventarios. Se observa un descenso significativo de los inventarios de crudo de 3,3 millones de barriles, así como una fuerte caída en los de gasolina, casi 5 millones de barriles. Otro dato que destacar es la favorable evolución de la demanda de EEUU. En efecto, aunque aún se mantiene 500.000 bpd por debajo de los niveles de 2019, la media de demanda de 4 semanas ha mostrado una recuperación notable, situándose en 19,5 mbd.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 110 dólares, con una caída de un 1,69%. Por su parte, la cotización del WTI (de referencia en EEUU) cae un 1,64% hasta 111 dólares por barril. Los principales metales preciosos muestran escasas variaciones, situándose el precio del oro en 1.814 dólares por onza con un descenso del 0,04% y la plata cae hasta 21,50 dólares, con un descenso del 1,20%. A su vez, el platino cae un 2,20% y se sitúa en 934 dólares por onza. En el mercado de divisas la cotización del cruce euro/dólar se ha estabilizado en las últimas semanas en el entorno de 1,05 dólares por euro. En la sesión de hoy a cierre de sesión europea cae un 0,53% a 1,049. Por último, el Dollar Index cotiza en 103,67 con un avance de un 0,25%.

Macro

Inflación en la Eurozona

En abril, según Eurostat, la inflación anual de la Eurozona se ha situado en un 7,4% anual, manteniéndose en la misma tasa que el mes anterior y 0,1 pp por debajo de su primera lectura. Una evolución que se produce en un contexto marcado por la guerra en Ucrania, las interrupciones en las cadenas de suministro, la escasez de insumos, el encarecimiento de las materias primas y la crisis energética.

Así, se observó una moderación del repunte de la energía a un 37,5% interanual (-6,8 pp respecto a la tasa de febrero), mientras que mantuvieron su tendencia al alza las partidas de alimentos, alcohol y tabaco a un 6,3% (vs. 5,0% mes anterior), bienes industriales no energéticos a un 3,8% (+0,4 pp) y de servicios a un 3,3% (+0,6 pp).

La inflación subyacente, eliminando alimentos no procesados y energía, repuntó a un 3,9% anual en abril, 0,7 pp por encima de la registrada el mes anterior.

Inflación en Reino Unido

En abril, el IPC en Reino Unido creció un 9,0% anual, 2,0 pp por encima de su tasa del mes anterior (7,0% anual), situándose en su mayor nivel en cuarenta años. Una tendencia al alza explicada por el mayor incremento de la vivienda, de la energía y los alimentos.

A su vez, la inflación subyacente se situó en un 6,2% anual (vs. 5,7% anual el mes anterior).

Permisos de construcción y obras nuevas en EEUU

En abril, los permisos de construcción en EEUU disminuyeron un 3,2% frente al mes anterior, tras repuntar en marzo un 1,2%. En términos interanuales se incrementaron un 3,1%.

Por su parte, las viviendas iniciadas cayeron un 0,2% mensual, tras contraerse en un 2,8% el mes anterior, situándose un 14,6% por encima de su nivel de abril de 2021.

Empresarial

Siemens Gamesa (Hoy: 12,60%; YTD: -24,49%)

La comisión Nacional del Mercado de Valores, amparándose en el artículo 21 del Real decreto-Ley 21/2017, ha suspendido la negociación de Siemens Gamsea en las bolsas de valores y en el sistema de interconexión bursátil de las acciones y otros valores que puedan dar derecho a suscripción, adquisición o venta, así como en MEFF (Mercado Oficial de Opciones y Futuros Financieros en España).

Esta decisión ha estado motivada por informaciones que señalan que no se ha tomado ninguna decisión y certeza de que se materialice una posible OPA de exclusión por parte de la matriz de la compañía Siemens Energy, en la que estaría considerando hacerse con el 33% restante y obtener así el control de la compañía.

Por su parte, las acciones de Siemens Gamesa esta mañana repuntaron un 11,2% antes de ser suspendida su cotización, compensado en parte la caída en lo que llevamos de año de en torno a un 25%

Aviva (Hoy: 2,06%; YTD: +2,10%)

La aseguradora británica Aviva ha anunciado que su facturación en el 1T de 2022 fue de 8.700 millones de £, un 1% superior a la registrada en el mismo periodo del año anterior.

Por segmentos, Annuities & Equity Release ha registrado unos ingresos de 1.279 millones de £ (vs. 1.047 millones de £ en el 1T 2021), Protection & Health de 696 millones de £ (vs. 630 millones de £), Wealth & Other de 6.010 millones de £ (vs. 6.168 millones de £), debido a la volatilidad de mercado que ha reducido las inversiones, además de un buen primer trimestre en 2021.

Por su parte, la compañía ha registrado una ratio combinada de 96,4% en General Insurance, lo que indica mayores ingresos por primas que lo gastos que tiene en la partida siniestralidad y gastos, donde se han registrado las mayores ventas en una década alcanzando 2.100 millones de £ (+5,0 pp interanual).

Aviva también ha aumentado los clientes en Reino Unido en 100.000 hasta 15,4 millones. Por último, la compañía quiere continuar con su plan de reducción de costes e incremento de fondos propios. Además, proyecta una entrega de dividendos de 870 millones de £ en 2022 y 915 millones de £ en 2023, equivalente a 31 £ y 32,5 £ por acción, respectivamente.

Si (

Si ( No(

No(