La temática ASG en el mercado de bonos ya no es una mera tendencia de fondo. Representa un verdadero cambio de paradigma. Esta evolución se manifiesta, en primer lugar, en el boom de emisiones con etiqueta ASG, pero va mucho más allá, ya que todo contribuye a una transformación del mercado de crédito para tener en cuenta las limitaciones y las oportunidades ASG: regulaciones, política fiscal, tributaria y monetaria, impacto en los planes estratégicos de las empresas, en sus calificaciones financieras y, por tanto, en sus valoraciones. id:76509

Las emisiones con etiqueta ASG (bonos verdes, sociales, de sostenibilidad y vinculados a la sostenibilidad) ya han superado el total emitido en 2020 en el primer semestre de 2021 (531.000 millones de dólares, según nuestros datos). Esta tendencia procede tanto de las emisiones gubernamentales/soberanas como del ámbito empresarial, cuyas emisiones ASG se han quintuplicado en el primer semestre, según Morgan Stanley, sumando 45.000 millones de euros solo en el ámbito de la deuda grado de inversión en euros desde principios de año.

Estas son las principales tendencias que hemos identificado:

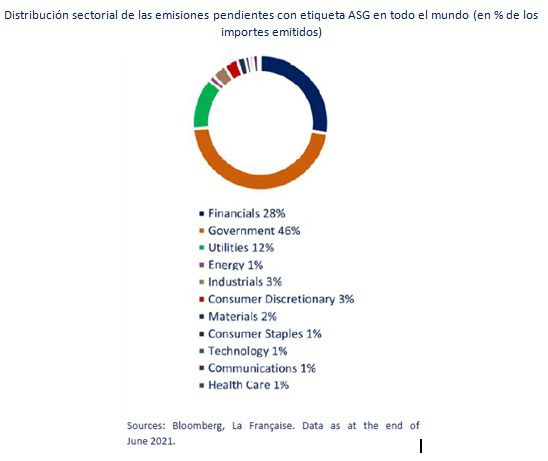

- Por fin, una podemos hablar de una verdadera diversidad. Algo que durante mucho tiempo estuvo reservado al mercado de bonos grado de inversión (IG), especialmente el financiero y el de utilities, las emisiones ASG están ganando terreno en el sector de alto rendimiento y en otros sectores más variados. Por supuesto, en proporción, las emisiones ASG grado de inversión seguirán siendo mayoritarias (representarán casi el 90% de las emisiones ASG en 2021) debido a la propia estructura del mercado europeo de bonos, pero los volúmenes están creciendo significativamente en el highyield con emisiones de tamaño importante y, en nuestra opinión, esto no va a parar pronto.

- Los bonos vinculados a la sostenibilidad (SLB) están llamados a crecer con fuerza. A finales de 2020, el BCE aceptó la elegibilidad de estos valores para sus programas de compra de activos, lo que debería contribuir de forma sostenible al desarrollo de este segmento del mercado. Esto es algo positivo, ya que permite que nuevas empresas lancen emisiones identificando claramente los objetivos medioambientales. Pero la proliferación de estas operaciones pone de manifiesto la dificultad -si no la imposibilidad- de controlar y juzgar todos los indicadores de rendimiento medioambiental, que difieren para cada emisión y cada emisor. Por ello, los SLB operan en línea con las emisiones tradicionales y no tienen en cuenta el potencial aumento del cupón en caso de que no se alcancen los objetivos. Las características de los SLB son, por tanto, variables, al igual que sus estructuras, que pueden permitir ciertas prácticas negativas, como la posibilidad de amortizar anticipadamente el bono incluso antes de la posible activación del "step-up", o el uso de los fondos recaudados para pagar un dividendo al accionista.

- La estandarización de los bonos verdes está próxima. La Comisión Europea publicó el 6 de julio de 2021 una propuesta de marco legislativo para el Estándar Europeo de Bonos Verdes (EU GBS), que podría aplicarse en 2022. Para resumir la medida clave de la propuesta: todos los Bonos Verdes sujetos a este estándar tendrán que estar totalmente alineados con la Taxonomía Europea, cuyos últimos actos delegados se espera que se publiquen a finales de 2021. Se trata de una iniciativa muy positiva, en nuestra opinión, que aumentará la comparabilidad de los bonos verdes corporativos y facilitará su evaluación. Quizás esto ponga freno al crecimiento desbocado de los Bonos Verdes, ya que las cantidades emitidas tendrán que estar 100% alineadas con las actividades verdes identificadas por la Taxonomía, previsiblemente.

- El "Greenium" ha terminado por el momento. Este concepto, que define la prima de valoración de la que pueden gozar las emisiones ESG, debería, en nuestra opinión, dejar de ser relevante para el ámbito de los bonos corporativos. Esto ya es evidente cuando se compara un índice tradicional de deuda grado de inversión en euros con un índice Verde (véase el gráfico), pero también creemos que, a menos que haya un fuerte aumento de la volatilidad, es mucho menos probable que las emisiones con etiqueta ASG puedan negociarse a precios significativamente más altos que los valores comparables no ASG. De hecho, el crecimiento de las emisiones ASG es tal que están "sustituyendo" cada vez más al mercado no ASG, lo que, en nuestra opinión, está normalizando las distorsiones entre la demanda y la oferta, sobre todo porque la oferta de fondos con tipologías ASG (artículo 8 o 9 según la normativa SFDR) también está creciendo con fuerza y está primando cada vez más sobre las asignaciones a los fondos de bonos tradicionales.

Más allá de las cuestiones relacionadas con la etiqueta ASG, estamos convencidos de que estas áreas afectarán de manera significativa al mercado de bonos corporativos. Las empresas europeas se ven obligadas a adaptar su estrategia para tener en cuenta las nuevas normativas y leyes, como la Taxonomía, el plan "EU Fitfor 55", etc. La reducción y neutralización de las emisiones de gases de efecto invernadero es ahora uno de los objetivos más vigilados por cualquier empresa, independientemente de su ámbito de actividad. Los inversores no se equivocan y van identificando (y, por tanto, castigando) a los "rezagados", cuyos resultados financieros y bursátiles se verán afectados por estos movimientos de asignación. Es probable que los movimientos de asignación hacia las empresas y los fondos ASG también aumente estas tendencias con más fuerza y rapidez a partir de 2022.

Si (

Si ( No(

No(