En medio de varias alertas rojas para la economía y con los bancos centrales agotando sus opciones, ¿qué puede dar soporte a la actividad económica? id:53497

Los inversores de deuda probablemente estén viendo el actual escenario como un "vaso medio vacío". Los mercados alcistas de deuda suelen estar asociados a problemas económicos o geopolíticos. Los rendimientos caen en previsión de que los problemas sean lo suficientemente graves como para justificar recortes de los tipos de interés, lo que anima a los tenedores de bonos, ya que los precios de los bonos suben a medida que bajan los tipos de interés y los rendimientos. Sin embargo, a pesar de que en 2019 se observó una continuación de la caída del rendimiento de los bonos, el mundo, según los inversores de renta variable y deuda corporativa (o crédito), se encontraba en una situación relativamente desfavorable. Los mercados de renta variable se recuperaron con fuerza y los diferenciales de crédito (los rendimientos de los bonos corporativos en relación con los bonos gubernamentales de menor riesgo) se redujeron hasta casi su mínimo histórico.

Los tres factores siguientes podrían explicar la disminución del rendimiento de los bonos en 2019, pero sólo uno puede explicar la fortaleza de los activos de riesgo:

- Continuación de la incertidumbre comercial entre EE.UU. y China, lo cual, claramente, está afectando a la confianza global en la industria y la inversión

- Ausencia de inflación

- Tipos de interés reducidos. A pesar de estar cerca de batir un récord por el reducido nivel de desempleo, los bancos centrales en masa han echado más leña al fuego con tipos de interés más bajos para sostener la expansión económica.

Todo lo demás continuará igual, la incertidumbre comercial debería reducir el apetito por los activos de mayor riesgo, como las acciones. La baja inflación es buena para algunos, pero no para todos los activos de riesgo. Sólo unos tipos de interés cada vez más bajos explican por qué tanto los bonos como los activos de riesgo han tenido un año tan bueno.

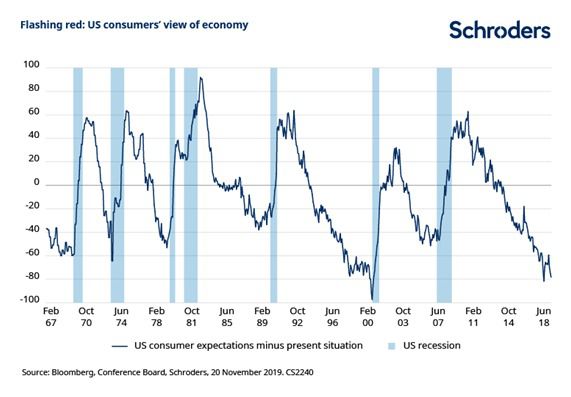

Sin embargo, una creciente lista de banqueros centrales ha seguido la fórmula mágica de los recortes de tipos de interés y, en muchos casos, la búsqueda de políticas no convencionales, como la expansión cuantitativa (quantitativeeasing, QE), se ha agotado en gran medida. La preocupación está creciendo a lo largo de una lista cada vez más larga de indicadores de final de ciclo que empiezan a alertar de la situación. Un ejemplo es la confianza de los consumidores estadounidenses. Como se muestra en el siguiente gráfico, históricamente, cuando este indicador ha disminuido significativamente, ha tenido lugar una recesión poco después.

¿Es inevitable la recesión? Lo cierto es que los dos pilares que podrían sostener la confianza económica son la política fiscal y el dólar estadounidense:

La flexibilización fiscal: ¿quién la pondrá en marcha primero?

Históricamente, las políticas fiscales, especialmente el gasto en infraestructuras, han actuado como catalizadores del crecimiento. Los gobiernos podrían aprovechar la financiación barata para invertir en infraestructura con la expectativa de impulsar la demanda y, en última instancia, la productividad. Reino Unido es uno de los firmes candidatos a poner en marcha estímulos fiscales, al contrario que la mayor parte de países en todo el mundo. Alemania, con una gran capacidad de gasto y el rendimiento del Bund en niveles históricamente bajos, parece ser otro candidato obvio. Pero en este momento el gobierno no está dispuesto a romper la hucha, ya que consideran que las condiciones económicas no son tan malas y el desempleo se halla en niveles muy bajos. En Estados Unidos se acercan las elecciones presidenciales y parece poco probable que Donald Trump pueda lograr la aprobación de un nuevo impulso fiscal a través de la Cámara de Representantes liderada por los demócratas. Es posible que Japón intente negar el impacto del aumento de los impuestos al consumo, pero no creemos que esto desencadene el gasto fiscal necesario para estimular la actividad.

¿Un dólar más débil puede ser la salvación?:

Puede que no parezca obvio que un dólar estadounidense más débil sea el medio para estimular la actividad económica pues, en la mayoría de los casos de devaluación de la moneda, el país devaluador se beneficia de unas exportaciones más competitivas, pero a expensas de sus socios comerciales. Sin embargo, el dólar estadounidense es una excepción a esta regla.

Por un lado, hay que tener en cuenta que muchas materias primas fijan sus precios en dólares estadounidenses. Un dólar devaluado puede tener como consecuencia subidas de los precios de las materias primas, lo que sería de ayuda para los productores y exportadores de commodities, y puede, en términos más generales, estimular el crecimiento y la inflación.

Por otro lado, muchos mercados emergentes emiten cantidades considerables de deuda denominada en dólares estadounidenses. La fortaleza del dólar empuja al alza el coste de esta deuda. La correspondiente debilidad de las monedas de los mercados emergentes hace que sea más caro para los países emergentes comprar los dólares estadounidenses que necesitan para hacer frente a los pagos de los bonos. La debilidad de las divisas locales en relación con el dólar también restringirá la capacidad de los países emergentes para flexibilizar la política monetaria, normalmente mediante la reducción de los tipos de interés, ya que esto puede dar lugar a una mayor inflación.

Sin embargo, la fortaleza del dólar estadounidense es más problemática si lo miramos desde la óptica del comercio mundial. Alrededor del 80% de la financiación del comercio internacional está denominada en dólares estadounidenses. Cuando el dólar está débil, los préstamos aumentan más rápidamente, lo que facilita el comercio, pero cuando el dólar se encarece, los préstamos y el comercio crecen más lentamente o se contraen.

La economía estadounidense se ha mostrado más resiliente que la del resto del mundo durante el año pasado o al menos, en gran medida porque el comercio, y en especial las exportaciones, representan una parte relativamente pequeña de su economía. No obstante, la evidencia sugiere que Estados Unidos no es inmune a los eventos externos. Parece cada vez más probable que la economía estadounidense se ralentice, lo que podría conducir a una relajación monetaria más agresiva por parte de la Fed y, a su vez, a un debilitamiento del dólar. Si EE.UU. recorta aún más los tipos, el rendimiento de determinados activos, enparticular los bonos, disminuirá. Esto los hará menos atractivos para los inversores extranjeros, lo que se traducirá en una menor demanda de dólares estadounidenses.

Un dólar debilitado, por tanto, podría engrasar las ruedas del comercio mundial y, por extensión, dar un importante impulso al crecimiento global.

Sin un debilitamiento del dólar estadounidense y el correspondiente repunte del crecimiento, es probable que el consumidor global reduzca su gasto. Además, las empresas tendrán que considerar la posibilidad de reducir sus costes, lo que implicaría una reducción de la mano de obra y un aumento del desempleo. El siguiente gráfico, otra alerta roja en nuestra opinión, indica que la confianza empresarial ya ha caído a niveles históricamente relevantes con el empeoramiento de las condiciones de empleo.

Si esto ocurriera, la Fed volvería a bajar los tipos de interés y las dos últimas fuentes de apoyo del dólar, es decir, el nivel relativamente alto de crecimiento y tipos de interés, desaparecerían. Por lo tanto, parece probable que nos encontremos en las últimas etapas de subida del dólar. Dado el encarecimiento del billete verde es razonable empezar a posicionarse a favor de su debilitamiento.

Si (

Si ( No(

No(