La inflación "buena" que impulsa el crecimiento económico, suele favorecer a los bonos de los mercados emergentes, mientras que la inflación "mala” que crean factores como los cuellos de botella de la oferta y el aumento de los precios de producción, no lo es. id:81093

Cuando los tipos suben, los bonos de los mercados emergentes caen. Esa es la percepción general. A cortoplazo, la idea tampoco está equivocada.

Esto es lo que suele ocurrir en la vida real. Los tipos de interés comienzan a subir, los inversores en deuda de los mercados emergentes se preocupan y abandonan sus posiciones. Esta caída de los precios de los bonos proporciona abundante material para los titulares de las noticias financieras, hasta que llega el siguiente titular. Lo que se consigue es un bache a cortoplazo que genera un efecto de entre los inversores que se lanzan a entrar y a salir con rapidez del mercado.

La realidad es que, de hecho, los inversores en bonos de los países emergentes a largo plazo se han beneficiado en entornos de subida de tipos. La clave es comprender si la causa de la subida de los tipos se debe a razones "buenas" o "malas".

¿Inflación buena o mala?

Los tipos suben por dos razones, cuando la inflación es consecuencia del crecimiento económico y/o cuando la inflación es resultado del aumento de los costes de producción (por ejemplo, los productos básicos, la logística).

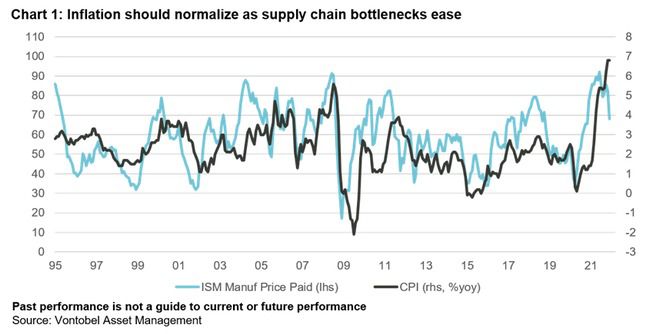

Una de las causas principales del reciente aumento de la inflación ha sido el coste de producción y entrega de mercancías. El coste global de producción a nivel global ha aumentado debido a la combinación de la subida de los precios de las materias primas y los cuellos de botella en la cadena de suministro. Esto ha repercutido en los índices de precios al consumo (IPC). Es importante señalar que la inflación de la industria y el IPC tienden a estar correlacionados.

El gráfico muestra esta correlación y, en la parte derecha, podemos ver que el coste de la fabricación ha comenzado recientemente a disminuir. Esto debería dar lugar a un descenso del IPC. Como resultado, los precios deberían estabilizarse y la inflación debería asentarse.

A medida que se vaya reduciendo el lado "malo" de la inflación (costes de producción desbocados), quedará el tipo de inflación "buena", que es el crecimiento económico. La inflación causada por el crecimiento económico es más fácil de gestionar para los bancos centrales mediante cambios en los tipos de interés. Y recuerden que las estimaciones de crecimiento siguen siendo sólidas. Por ejemplo, en los países emergentes, el FMI proyecta un crecimiento del 4,8% y del 4,7% para 2022 y 2023 respectivamente. Se trata de un territorio de ricitos de oro –ni demasiado caliente ni demasiado frío- y, en general, beneficioso para los bonos de los mercados emergentes.

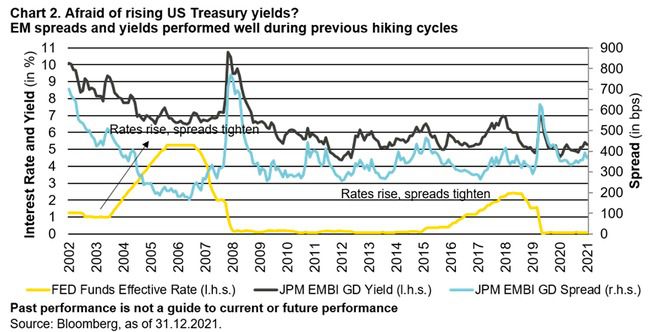

Los diferenciales de los mercados emergentes se estrechan cuando la Fed sube

El crecimiento económico es bueno para los inversores en bonos, ya que las naciones y las empresas prosperan. Por eso, en anteriores ciclos de subidas, los diferenciales de los mercados emergentes (la diferencia entre el tipo sin riesgo y un bono subyacente de vencimiento similar) se han estrechado. Por ejemplo, cuando los tipos estadounidenses empezaron a subir en 2016, hasta 2018, los diferenciales de los mercados emergentes se estrecharon.

Aquellos días fueron felices para los inversores en bonos de los mercados emergentes que invirtieron a largo plazo, lo que les permitió adquirir bonos con una rentabilidad superior y también beneficiarse de la revalorización del capital generada por el estrechamiento de los diferenciales. Incluso cuando los diferenciales comenzaron a ampliarse en 2018, alcanzaron un máximo de 100 puntos básicos por debajo de su pico anterior al comienzo del ciclo.

Esto no fue algo aislado, ya que si nos remontamos un poco más lejos en la historia, al anterior ciclo de subidas de 2004 a 2007, podemos ver que los diferenciales de los mercados emergentes también se estrecharon significativamente. En nuestra opinión, es un mito (y un mito obstinado) creer que los ciclos de subidas de tipos son perjudiciales para la rentabilidad de los bonos de los mercados emergentes. Lo importante para los inversores es identificar la causa de la inflación y las consiguientes subidas de tipos. Cuando hay un crecimiento económico saludable, las subidas de tipos son positivas y no tienen por qué preocupar a los inversores en bonos de los mercados emergentes.

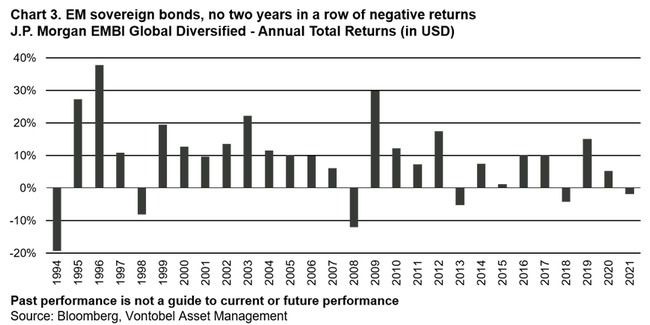

Las subidas de tipos ofrecen a los inversores activos y a largo plazo la oportunidad de aprovechar el ruido a cortoplazo que generan las subidas de tipos. Dan lugar a episodios de volatilidad que constituyen una oportunidad para adquirir bonos con buena rentabilidad y potencial de revalorización del capital. Por ejemplo, los bonos soberanos de los mercados emergentes nunca han tenido dos años seguidos de rendimientos negativos. Y, cuando hubo un año de rendimientos negativos, el año siguiente registró un cambio significativo.

La optimización de los márgenes permite obtener rendimientos adicionales

La persistencia de ideas equivocadas en torno a los bonos de los mercados emergentes da lugar a ineficiencias en el mercado, ya que algunosinversores actúan basándose en esas ideas engañosas, lo que provoca oscilaciones de precios. Como resultado, los bonos de los mercados emergentes ofrecen rendimientos más altos, márgenes más amplios y una duración menor que la de sus homólogos de los mercados desarrollados. Esto hace que los bonos de los mercados emergentes sean el paraíso de los gestores activos. Para maximizar la rentabilidad de los bonos de los mercados emergentes, los inversores deben tratar de maximizar el diferencial para cualquier nivel de riesgo. Con un enfoque activo, los inversores pueden buscar aquellos bonos que ofrezcan el mejor diferencial para un nivel de riesgo determinado, lo que llamamos "optimización del diferencial".

Por ejemplo, los seguidores de índices pasivos sólo compran los bonos del índice subyacente. Sin embargo, los bonos del mismo emisor, no incluidos en el índice, suelen tener un rendimiento superior, ya que los fondos pasivos empujan ciegamente al alza el precio de los bonos incluidos en el índice. Esto proporciona a un inversor astuto la oportunidad de comprar un bono con un riesgo crediticio similar (mismo emisor) para obtener un mejor rendimiento. Este enfoque puede ampliarse para identificar bonos que son relativamente baratos por otras razones, y que lideran o se quedan atrás en las tendencias del mercado.

Seleccionando estos bonos repetidamente, los inversores pueden optimizar el diferencial que consiguen. Según nuestra experiencia, este enfoque puede ofrecer entre 150 y 300 puntos básicos de diferencial adicional, al tiempo que se mantiene una calificación y duración similares a las del índice de referencia EM FI.

La ASG desempeña un papel importante en la optimización del diferencial y debería incluirse en un análisis bottom-up del crédito. En este momento, los mercados emergentes se están poniendo al día en el espacio ASG y los inversores exigen cada vez más bonos y emisores que se adhieran a estos factores. Al identificar a los emisores de los mercados emergentes que están aplicando las normas ASG, existe una importante posibilidad de que los diferenciales se reduzcan a medida que los inversores comienzan a recompensarlos comprando sus bonos.

Conclusión

Persiste la idea errónea de que las subidas de tipos son siempre perjudiciales para los bonos de los mercados emergentes. De hecho, estos tienden a beneficiarse en un entorno en el que hay inflación debido al crecimiento económico y los bancos centrales suben los tipos para contener cualquier sobrecalentamiento.

Dado que el crecimiento mundial sigue en curso, creemos que ahora es un momento oportuno para que los inversores a largo plazo se inclinen por los bonos de los mercados emergentes. Cuando se trata de maximizar la rentabilidad, adoptar un enfoque activo y centrarse en la optimización de los diferenciales puede ofrecer una forma eficaz de aumentar el rendimiento y generar una rentabilidad global a lo largo del ciclo.

Si (

Si ( No(

No(