“Después de la tempestad, viene la calma”, una cita que constata la reacción de los mercados hoy. id:54659

Si ayer las bolsas mundiales registraron fuertes caídas ante el temor de una mayor propagación del coronavirus, hoy han rebotado a pesar de que la incertidumbre aumenta al confirmarse un primer caso de coronavirus en Alemania. Sin embargo, la mayoría de los índices no han logrado situarse a los niveles en los que cerraron la semana pasada.

En Europa, ha predominado el verde, con avances que en promedio han superado un +1%, a excepción del Footsie Mib italiano, que se ha desmarcado del resto con un incrementado de un +2,61%. Por su parte, el CAC francés ha avanzado un +1,07% y el DAX alemán un +0,9%.

En España, el IBEX 35(+1,26%) ha recuperado parte de lo perdido en la sesión de ayer y ha superado el nivel de 9.400 puntos, cerrando en 9.484 puntos. En esta ocasión, las mayores revalorizaciones se han registrado en Telefónica (+3,76%), Meliá Hotels (+2,91%) y ArcelorMittal (+2,70%).

En contraste, en el terreno negativo, únicamente 5 valores han terminado en rojo. Si bien, sus retrocesos han sido inferiores a las cinco décimas a excepción del Banco Sabadell (-0,68%).

En Estados Unidos, a cierre de sesión europea, las bolsas rebotan alrededor de un +1%, tras registrar ayer los mayores descensos desde octubre de 2019, en un contexto en el que el mercado está pendiente de la decisión sobre los tipos de interés de la Fed de mañana.

Renta fija

En una jornada donde los inversores han decidido apostar por los activos de riesgo, las ventas han predominado a lo largo de las curvas soberanas europeas, algo más fuertes en la parte larga de la curva.

La rentabilidad del bono español a 10 años ha aumentado hasta el +0,311% y la del bono alemán hasta el -0,344%.

Macro

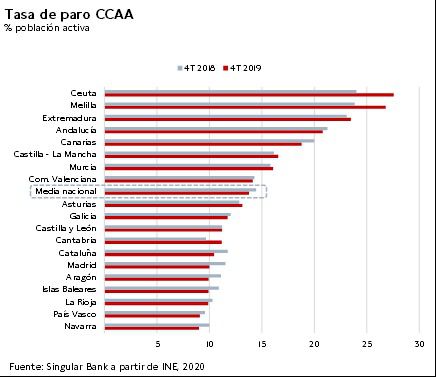

La ralentización del crecimiento económico de nuestro país ha impactado negativamente en dinamismo del mercado laboral español. Desde 2015, la generación de empleo media superaba los +500.000 puestos de trabajo anuales, representando un avance promedio anual de un +2,7%. En contraste, según losdatos de la EPA (INE), en el 4T de 2019 el ritmo de creación de empleo se ha reducido a un +2,06% interanual (+402.300 trabajadores en ese periodo), ligeramente superior al crecimiento del PIB español de un +1,9% interanual en el 3T de 2019. Así, el número total de ocupados alcanza 19.966.900 personas, si bien se mantiene un -3,6% por debajo de su registro de 2007 (20.717.000 ocupados). Por su parte, el número de desempleados ha retrocedido en -112.400 personas, lo que sitúa la tasa de paro en el 13,78%, en línea con el dato del 4T de 2008 (13,79%), reduciéndose solamente -0,7 puntos porcentuales respecto a la de 2018 (14,45%).

Por sectores, en el conjunto del año, el empleo ha aumentado principalmente en el sector servicios con +374.600 ocupados más, seguido de la industria (+55.400) y de la construcción (+ 4.000), mientras que ha retrocedido en la agricultura en -31.700 personas.

Asimismo, en 2019 el paro ha disminuido en 13 CCAA, registrándose su mayor descenso en Madrid, Cataluña y Aragón. En contraste, la tasa de desempleo ha aumentado significativamente en Cantabria, Ceuta y Melilla, y de forma más moderada en Asturias, Extremadura y Murcia.

Empresarial

Hoy ha continuado la temporada de presentación de resultados empresariales en España. En concreto con Bankia, que ha ganado 541€ millones (EPS 0,18€ vs 0,193€ EPS estimados), un -23% menos que el año anterior. Esta contracción del beneficio se explica principalmente por aumento del gasto en provisionar activos tóxicos, y por el menor resultado logrado de la rotación de su cartera ALCO de renta fija. A pesar de estos datos, su acción se ha revalorizado hoy un +0,75%, inferior a la del resto de su sector (Ibex Banks +1,49%).

Materias primas y divisas (a cierre de sesión europea)

El precio de barril de petróleo Brent, tras registrar una caída del -4,18% en la sesión de ayer, avanza un +1,8% hasta el nivel de 59,2 dólares.

El precio de la onza de oro retrocede en torno a un -0,6%, por debajo del nivel de 1.570 dólares. Si bien, mantiene su revalorización desde inicios de año en torno a un +3%.

En el mercado de divisas, a tres días de la salida oficial del Reino Unido de la UE, la libra cae por debajo del nivel de 1,30 dólares por libra. Por otro lado, pendientes de la reunión de tipos de la Fed, el cruce eurodólar cae hasta los 1,10 dólares por euro, su nivel más bajo desde finales de noviembre del año pasado.

Si (

Si ( No(

No(