Esperamos ver una recuperación significativa del mercado en 2021. No creemos que haya una burbuja en el sector tecnológico. id:66078

- La tecnología seguirá siendo un área fructífera para los inversores en los próximos años.

- Las áreas que se paralizaron durante el confinamiento, como los hoteles, restaurantes, empresas de ocio y compañías de viajes, es probable que experimenten un fuerte repunte con la recuperación.

- La rentabilidad por dividendo se mantiene por encima de la rentabilidad de los bonos, lo que respalda el argumento relativo a favor de las acciones sobre los bonos del Tesoro.

- La huida hacia la seguridad ha derivado los flujos de inversión hacia EE.UU. pero, a medida que la recuperación se afiance, el capital comenzará a fluir a otros mercados.

- La inversión temática será aún más relevante después de la COVID-19.

- La transición a una economía ecológica ofrecerá enormes oportunidades de inversión.

La renta variable global puede seguir haciéndolo bien en 2021, pero es posible que el sector tecnológico tenga que compartir protagonismo con algunas áreas menos apreciadas. Mientras tanto, una serie de megatendencias seguirán ganando terreno.

Las acciones tecnológicas - no hay señales de burbuja

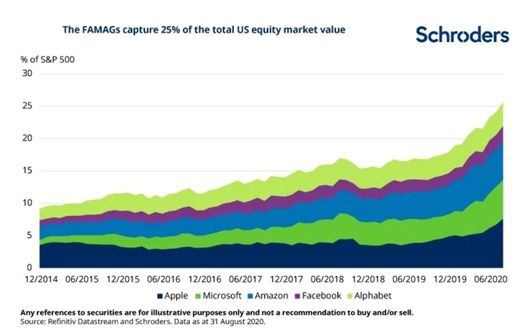

El repunte del mercado en 2020 estuvo encabezado por una gama bastante estrecha de valores tecnológicos, en concreto, Amazon, Apple, Microsoft, Facebook y Alphabet (comúnmente conocidos como las FAMAG). Esto se debió principalmente a la percepción justificada de que estas empresas son dominantes en sus respectivos campos, tienen altas tasas de crecimiento de ingresos y ganancias a largo plazo y, se han visto beneficiarias de los cambios forzosos en las prácticas laborales, sociales y de compras durante el confinamiento. En efecto, estas empresas fueron los "líderes del confinamiento" (vea el gráfico que figura a continuación).

Las empresas tecnológicas de megacapitalización representan ahora un cuarto de toda la capitalización del índice S&P 500 (estas acciones alcanzaron el 25% del índice el 21 de agosto de 2020 y se mantuvieron así durante el resto del mes). Inevitablemente, este grado de concentración ha hecho surgir comparaciones con la "burbuja de las puntocom" de 1999. Sin embargo, creemos que esta idea está fuera de lugar. En primer lugar, la burbuja tecnológica de 1999 fue impulsada por la exuberancia de los inversores en torno a cualquier cosa relacionada con la tecnología, independientemente de los beneficios o incluso los ingresos. En cambio, el sector tecnológico en 2020, y en particular las plataformas más grandes, han experimentado un crecimiento excepcional de los ingresos y las ganancias que creemos que probablemente continuará en 2021 y más allá.

En segundo lugar, el grado actual de concentración en el mercado no es inusual. En los años 60 y 70 el S&P500 estaba dominado por un número igualmente pequeño de compañías muy grandes, como AT&T, Exxon, General Electric y General Motors.

La Covid-19 ha acelerado claramente la adopción de nuevas tecnologías como el comercio electrónico y el teletrabajo. Estos cambios en el comportamiento de las empresas y los consumidores probablemente continuarán después de la pandemia. Las empresas ya han cambiado sus prácticas de trabajo y los cambios "acelerados" que ya estaban en marcha -como la transición a la nube o la rápida adopción de la automatización- es probable que aceleren aún más estos planes a medida que los beneficios se hagan evidentes. El comercio electrónico ha demostrado su eficacia durante la pandemia en una amplia gama de áreas. En muchas partes del mundo, los niveles de penetración del comercio electrónico son todavía relativamente bajos, lo que ofrece un potencial de crecimiento continuo y sustancial.

En resumen, la "transformación tecnológica" que ya estaba en marcha mucho antes de la pandemia simplemente se ha visto acelerada por la Covid-19.La tecnología seguirá siendo un área fructífera para los inversores en los próximos años. Es probable que el mayor riesgo para el sector provenga de la regulación, más que de una rápida disminución de la tasa de crecimiento subyacente.

La recuperación del mercado se extenderá

Durante el año 2020, los inversores se pusieron a salvo en medio de la incertidumbre mundial, siendo los activos de crecimiento y los defensivos una parte clave de la ecuación (como con las empresas tecnológicas). Sin embargo, los anuncios durante el mes de noviembre de que se han desarrollado varias vacunas efectivas contra la Covid-19 dieron a los inversores un incentivo para pensar en la "normalización" y la recuperación económica en 2021 y 2022. El gráfico que figura a continuación muestra la rentabilidad de los mercados bursátiles mundiales en los 11 meses transcurridos hasta el 30 de noviembre.

Los inversores han comenzado a considerar el potencial de crecimiento de ingresos y beneficios en muchas áreas que sufrieron durante la pandemia. Las más obvias son las que se paralizaron durante el confinamiento, como los hoteles, restaurantes, empresas de ocio y compañías de viajes. Parece muy plausible que cuando se produzca la recuperación, muchas de estas empresas experimenten un fuerte repunte.

Asimismo, las expectativas en sectores cíclicos como la energía, los materiales o industriales son bajas y merecen atención. Es evidente que existen importantes desafíos estructurales (como la transición energética) que seguirán afectando significativamente a muchas empresas de esos sectores en el futuro. Sin embargo, creemos que algunas empresas seguirán adaptándose y prosperando y que un repunte sostenido de la demanda mundial en 2021 impulsará un crecimiento significativo de los ingresos y los beneficios. En nuestra opinión, esta será sin duda la situación que experimentarán muchas áreas del sector industrial, ya que el apalancamiento operativo (la sensibilidad de la rentabilidad a una mejora de las ventas, con un determinado nivel de costes fijos) será sustancial en muchos casos en todo el mundo.

Esperamos ver una recuperación significativa del mercado en 2021. La tecnología todavía puede hacerlo bien, pero algunas de las áreas menos queridas pueden hacerlo aún mejor. No creemos que la solución sea tan simple como comprar los sectores baratos y vender los caros, ya que, citando al Oráculo de Omaha, "el precio es lo que pagas, el valor es lo que obtienes".

No todas las empresas petroleras, de materias primas o industriales baratas ofrecen buen valor, y tampoco todos los bancos o compañías de seguros. Es probable que haya una dispersión sustancial en todos los sectores a medida que la economía mundial se transforma en 2021. Como tal, la selección de acciones sigue siendo muy relevante, en nuestra opinión.

Las valoraciones de la renta variable global siguen siendo (relativamente) atractivas, especialmente fuera de EE.UU.

Las acciones globales están, en conjunto, razonablemente bien valoradas y en línea con sus datos adelantados promedio a largo plazo. La rentabilidad por dividendo global también se mantiene materialmente por encima de la rentabilidad de los bonos, lo que respalda el argumento relativo a favor de las acciones sobre los bonos del Tesoro.

Como clase de activos, creemos que seguirán teniendo una buena rentabilidad en 2021 a medida que se extienda la recuperación. Sin embargo, cabe destacar que tras un período de mayor rentabilidad de la bolsa estadounidense frente al resto del mundo (alrededor del 8% anualizado en los últimos 10 años), Estados Unidos está ahora cotizando con una prima en su valoración de ganancias corrientes a largo plazo. Mientras tanto, el resto de bolsas mundiales cotizan ahora con un descuento sustancial.

Se espera que los beneficios de las empresas europeas y japonesas se recuperen en 2021 y posiblemente también en 2022. La economía china ya se está recuperando, impulsando una poderosa dinámica de recuperación en toda Asia. Estados Unidos seguirá siendo un mercado defensivo de alta calidad con mucha más profundidad y liquidez que cualquier mercado mundial. Sin embargo, aunque la huida hacia la seguridad ha creado un flujo de dinero hacia EE.UU., a medida que la recuperación se afiance creemos que esto puede revertirse en parte, y el capital comenzará a fluir en otras direcciones.

Nuevo presidente, nueva agenda

En el momento de escribir este artículo está claro que habrá un presidente y un Congreso demócrata. Cabe señalar que, contrariamente a la opinión popular, con las Administraciones demócratas las rentabilidades bursátiles han sido más altas que con sus equivalentes republicanas. Pero no hay duda de que la agenda demócrata será marcadamente diferente a la de la Administración anterior.

Bajo el mandato de Joe Biden esperamos un cambio hacia los valores liberales: mayor igualdad, salarios mínimos más altos, mejor apoyo social (especialmente cobertura sanitaria) y controles ambientales adecuados. Varias de estas iniciativas políticas podrían, si se implementan, impactar materialmente las perspectivas de ciertas partes de la economía de Estados Unidos. Por ejemplo, unos controles más estrictos de los precios de los medicamentos podrían afectar significativamente al sector sanitario estadounidense, mientras que la introducción de un salario mínimo obligatorio de 15 dólares tendría un gran impacto en el sector servicios.

La investigación del Departamento de Justicia sobre Google, anunciada a finales del verano, indica que el escrutinio de las grandes plataformas de Internet está aumentando. Es probable que los demócratas aceleren este proceso una vez en el poder. Sin embargo, el fracaso de los demócratas para asegurar el control del Senado de EE.UU. limitará la capacidad de Biden para aumentar los impuestos, específicamente los corporativos, que subiría al 28% llevándose consigo un 8-12% de las ganancias del S&P si se aprueba. Otras iniciativas políticas, como la reforma sanitaria, también pueden tener dificultades al pasar por la Cámara Alta.

Desde el punto de vista de la política exterior, es probable que la Administración de Biden mantenga una postura dura en las conversaciones con China, pero restaurará las relaciones con Europa y Asia. En general, esperamos que el telón de fondo político bajo los demócratas sea menos conflictivo, más constructivo y, en última instancia, más en línea con la mayoría de los principales socios comerciales.

La inversión temática será aún más relevante después de la COVID-19

Después de un año duro a raíz de la Covid-19, el ruido político y las incertidumbres en torno a la trayectoria de la recuperación económica, la mayoría de nosotros estamos de acuerdo en que hay un pequeño número de tendencias innegables e importantes que tienen el potencial futurode afectar materialmente la forma en que vivimos, trabajamos, socializamos e interactuamos.

Algunas de estas tendencias (a menudo denominadas "megatendencias") no son nuevas: el cambio climático, la innovación sanitaria, la urbanización, la automatización y la digitalización son temas relevantes desde hace muchos años.

Otras, como la sostenibilidad, el suministro de alimentos y agua y la modificación de los estilos de vida están surgiendo como áreas de cambio importantes y urgentes, impulsadas por el crecimiento demográfico y el aumento del consumismo en los mercados emergentes.

Los denominadores comunes de todas las megatendencias son dobles. En primer lugar, todas ellas están adquiriendo rápidamente mayor relevancia a medida que la humanidad consume una proporción cada vez mayor de los recursos de la tierra. En segundo lugar, el reto de estas tendencias se está superando gracias a la rápida aceleración de la innovación que está impulsando una transformación tecnológica en prácticamente todos los sectores y grupos industriales.

Es esta dinámica de innovación la que creemos que crea una sólida base para un enfoque de inversión basado en temáticas. Si tenemos razón sobre los temas y somos coherentes en nuestro enfoque para evaluarlos, entonces es muy probable que la exposición a por lo menos uno de ellos pueda ser altamente positiva para una cartera de acciones basada en un índice más tradicional. Dado que muchos de los temas abarcan diferentes sectores e industrias, también existe una alta probabilidad de que la asignación a los mismos pueda mejorar el perfil general de riesgo/rentabilidad de una cartera a lo largo del tiempo.

Mirando hacia la nueva revolución industrial verde

Un ejemplo de la importancia de ciertos temas clave que debemos mencionar es el cambio climático global. Para estabilizar las temperaturas mundiales dentro del límite de +2 grados centígrados definido como "seguro" por el Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC por sus siglas en inglés), el gasto en la mitigación de los gases de efecto invernadero tendrá que aumentar por lo menos a 2 billones de dólares al año durante los próximos 10 años. Ese coste deberá ser asumido por los gobiernos, los consumidores y, por supuesto, las empresas.

El impulso de la política ecológica está cobrando fuerza rápidamente, encabezado por la Unión Europea con ambiciosos objetivos de reducción de las emisiones para 2030, y su Acuerdo Verde que canaliza al menos una cuarta parte del paquete de recuperación de 750.000 millones de euros hacia iniciativas de descarbonización. La UE se ha comprometido a convertirse en una economía neutra en emisiones de carbono para 2050, y China también se ha comprometido a alcanzar ese objetivo para 2060.

El gobierno de Reino Unido se ha comprometido a generar suficiente energía eólica marina para abastecer juntos a todos los hogares británicos. También ha anunciado la prohibición de nuevos automóviles y furgonetas de gasolina y diésel a partir de 2030, cinco años antes de los objetivos anteriores.

Bajo Biden, es probable que Estados Unidos invierta drásticamente su trayectoria reciente e inicien un Green Deal similar al modelo europeo. Biden ya se ha pronunciado a favor de volver a comprometer al país con el Acuerdo de París y lograr cero emisiones netas para 2050.

La oportunidad de crecimiento es enorme y todavía está siendo subestimada en nuestra opinión. El impulso hacia la transición a una economía con baja huella de carbono se está acelerando rápidamente. El motor más importante ha sido la mejora espectacular de la competitividad de las tecnologías de energía limpia, hasta el punto de que requieren poca o ninguna subvención para competir con los combustibles fósiles. Las inversiones para desplazar los vehículos de motor de combustión y la generación de energía a partir de combustibles fósiles se están acelerando rápidamente, y esperamos que los próximos cinco años sean un punto de inflexión crítico en esa transición.

Seguimos creyendo que el sector automovilístico está preparado para un cambio muy rápido y fundamental, con una adopción acelerada de los vehículos eléctricos, que hará que la penetración de estos aumente hasta el 50% de las ventas mundiales de coches nuevos en un plazo de 10 años, y finalmente cerca del 100%.

En términos más generales, la transición a una economía ecológica ofrecerá enormes oportunidades a los inversores, ya que la inversión aumenta y las tasas de adopción sorprenden al alza. Lo mismo ocurre con otras tendencias clave en las que la innovación va en aumento.

Si (

Si ( No(

No(