La invasión a gran escala de Rusia a Ucrania ha hecho aumentar la incertidumbre en torno a la reunión del Banco Central Europeo de este jueves, que incluso antes de la invasión ya se presentaba bastante incierta. id:81726

En la última semana, la situación entre Rusia y Ucrania ha sacudido los mercados y ha creado una gran incertidumbre económica, particularmente en Europa. Aunque pensamos que las repercusiones macroeconómicas serán relativamente limitadas a nivel global, la interrupción de las cadenas de suministro, el aumento de las presiones inflacionistas y el previsible empeoramiento de la confianza de las empresas y los consumidores suponen un riesgo para el crecimiento a corto plazo. Las sanciones severas y sin precedentes impuestas a Rusia también causarán sin duda daños colaterales y pueden resultar especialmente problemáticas para la economía de la eurozona, ya que el 45% de sus importaciones de petróleo y gas provienen de Rusia.

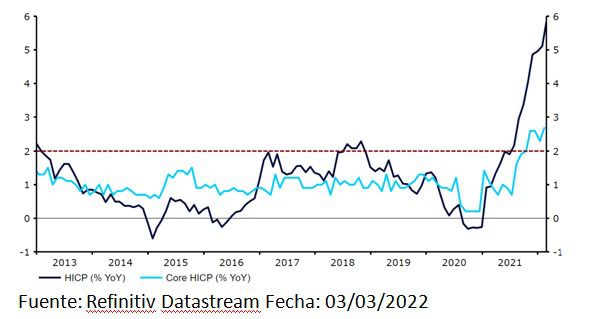

El BCE tiene muchas razones para adoptar un tono cauto esta semana. Sin saber cuánto durarán los combates en Ucrania, es entendible que los responsables de la política monetaria esperen a ver cómo evoluciona la crisis antes de comprometerse a introducir cambios significativos en la política. Por otro lado, la inflación de la eurozona continúa aumentando de manera agresiva. La nueva subida de los precios de las materias primas y la nueva interrupción de las cadenas de suministro inducida por la crisis hacen que los riesgos para el crecimiento de los precios sigan estando firmemente inclinados al alza. Los datos publicados la semana pasada mostraron que la inflación general del IPCA volvió a superar las expectativas en febrero, alcanzando un récord del 5,8%, muy por encima del consenso del 5,4%. Incluso excluyendo los componentes volátiles, los precios crecieron a una tasa anual del 2,7%, un aumento considerable respecto a la cifra de enero (2,3%).

Gráfico 1: Tasa de inflación de la eurozona (2013 - 2022)

Antes de los últimos acontecimientos geopolíticos, esperábamos que el BCE anunciara esta semana una agresiva recalibración de su programa de compra de activos que abriera la puerta a una primera subida de los tipos de interés en junio. Desde entonces, hemos moderado estas expectativas, sobre todo debido a algunos comentarios cautos de los miembros del BCE desde el inicio de la invasión. Fabio Panetta, miembro del Consejo de Gobierno, señaló que "no sería prudente comprometerse de antemano con futuras medidas políticas hasta que se aclaren las consecuencias de la crisis actual". Incluso algunos de los miembros más hawkish, como el Gobernador del Banco Nacional de Austria, Robert Holzmann, han indicado que podría adoptarse un enfoque prudente. La semana pasada, Holzmann dijo que, aunque el banco está avanzando claramente hacia la normalización de la política, ese proceso "puede ahora retrasarse un poco".

¿Anunciará el BCE algún cambio en la política esta semana?

¿Qué podemos esperar del BCE esta semana? Creemos que habrá un acalorado debate y una importante división entre los responsables políticos sobre cómo proceder ante la incertidumbre creada por el conflicto entre Rusia y Ucrania. Esto hace que la reunión de este jueves sea una de las más difíciles de predecir de los últimos tiempos.

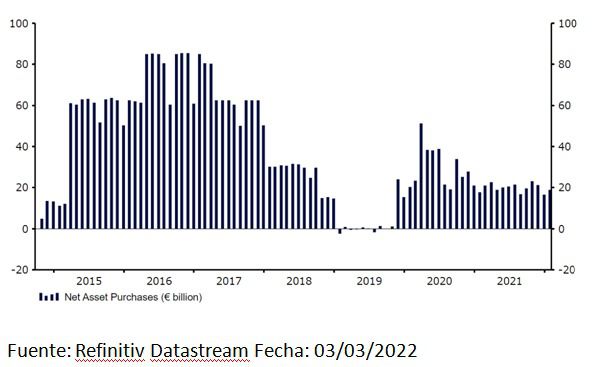

Sin noticias de un alto al fuego, es difícil concebir que el BCE anuncie una recalibración agresiva del APP por el momento. Sobre cómo proceder, creemos que el banco tiene probablemente dos opciones principales. Podría anunciar que acelerará el ritmo de la retirada de la APP, aunque a una velocidad más gradual que la prevista inmediatamente antes de la invasión. En diciembre, el banco anunció que impulsaría temporalmente las compras netas de activos en el marco del APP con el fin de suavizar la transición desde el programa de compra de activos para la pandemia (PEPP), que finaliza este mes. Las compras netas de activos en el marco del programa se incrementarán de 20.000 a 40.000 millones de euros en el segundo trimestre, antes de volver a reducirse gradualmente hasta los 20.000 millones de euros en octubre. De acuerdo con un posible nuevo calendario, tal vez podríamos ver un anuncio de que el APP se reducirá a cero en octubre, y que las nuevas recalibraciones se decidirán en las próximas reuniones.

Gráfico 2: Compras netas de activos del BCE [APP] (2014 - 2022)

Una alternativa, y quizás el escenario más probable teniendo en cuenta los recientes comentarios de los miembros del Consejo de Gobierno, sería que el banco simplemente se mantuviera al margen y retrasara su decisión por completo hasta al menos la próxima reunión de abril. Dependiendo del tono de la retórica de la presidenta Lagarde, pensamos que probablemente la primera opción se percibiría como algo positivo para la moneda común, mientras que la segunda probablemente desencadenaría otro episodio de debilidad del euro. Sin embargo, en este momento estas previsiones son simplemente conjeturas, y en los próximos días pueden cambiar muchas cosas dependiendo del flujo de noticias.

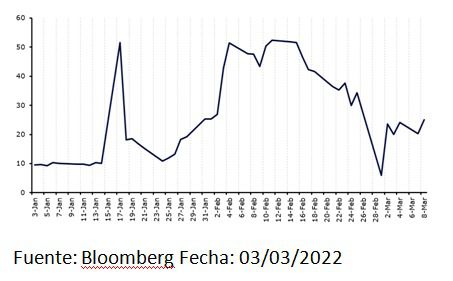

Sin embargo, seguimos pensando que se requerirá una política mucho más estricta en un futuro no muy lejano. Creemos que el BCE no podrá ignorar el aumento de la inflación durante mucho más tiempo, y que el retroceso inicial en las expectativas del mercado para las subidas de tipos en respuesta a la crisis fue un poco una reacción exagerada. En un momento dado, los mercados preveían sólo 10 puntos básicos de subidas hasta finales de 2022 (frente a unos 50 que se esperaban antes), aunque desde entonces han vuelto a aumentar hasta aproximadamente 25 puntos básicos (gráfico 3). Esto, en nuestra opinión, es una subestimación. Ahora esperamos una primera subida de tipos en septiembre y otra en diciembre. En nuestra opinión, también son muy posibles subidas de 25 puntos básicos, lo que supone un cambio con respecto a los incrementos de 10 puntos básicos que han sido habituales durante la época de tipos de interés menores a cero. Tal y como hemos mencionado en informes anteriores, pensamos que la crisis en Ucrania tiene implicaciones dovish en el plazo inmediato y hawkish en el medio plazo. Una vez pasada la incertidumbre del conflicto, creemos que el BCE tendrá que actuar con rapidez para intentar controlar la inflación.

Gráfico 3: Puntos básicos de las subidas de tipos del BCE descontados [para final de 2022] (enero '22 - marzo '22)

Las previsiones macroeconómicas actualizadas del banco, que el BCE ha confirmado que tendrán en cuenta las implicaciones de la invasión rusa de Ucrania, también serán seguidas de cerca por los mercados esta semana. Esperamos que la corrección a la baja del crecimiento a corto plazo vaya acompañada de una revisión al alza bastante pronunciada de la previsión de inflación para 2022. Será interesante ver cómo reaccionan los mercados en este escenario. Sospechamos que las previsiones de inflación recibirán una mayor atención, y que una revisión al alza especialmente pronunciada de las cifras de este año y/o de las futuras se percibirá probablemente como algo alcista para el euro. Sin embargo, una importante revisión a la baja del crecimiento sería bajista para la moneda común, sobre todo si el BCE se muestra preocupado por el choque de la relación de intercambio inducido por la crisis.

Esperamos que la reunión del Banco Central Europeo de esta semana sea la más importante desde la de marzo de 2020 tras el inicio de la pandemia, y es probable que la volatilidad del euro aumente en torno a la publicación del comunicado del banco y la rueda de prensa de Lagarde.

Si (

Si ( No(

No(