No hubo un cambio inmediato en los tipos de interés (los inversores tampoco esperaban que lo hubiera), aunque el banco ha anunciado que pondrá fin a su programa de compra de activos (APP por sus siglas en inglés) el 1 de julio. También ha dejado muy claro a los mercados que tiene la intención de subir los tipos de interés en 25 puntos básicos en su próxima reunión del 21 de julio, y que volverá a subir los tipos cuando los responsables de las políticas se reúnan en la siguiente reunión en septiembre. Tal vez el BCE nunca haya sido tan claro en su forward guidance (los próximos pasos del banco).

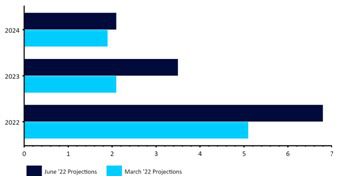

Sin embargo, podría decirse que el punto clave de las declaraciones ha sido la indicación de que en la reunión de septiembre podría ser apropiado una subida mayor. Aunque no se ha mencionado explícitamente la magnitud, creemos que es una clara señal de que el BCE tiene la intención de que a la subida de julio le siga una subida de 50 puntos básicos en septiembre, salvo una improbable disminución de la inflación entretanto. De hecho, las previsiones de inflación del banco se han incrementado más de lo que habíamos previsto, ya que el BCE espera que la inflación anual sea del 6,8% en 2022 (frente a la estimación del 5,1% de marzo) y el 3,5% en 2023 (frente al 2,1%).

Gráfico 1: Previsiones de inflación del BCE (junio 2022)

Fuente: BCE Fecha: 09/06/2022

En sus declaraciones, la presidenta Christine Lagarde ha señalado explícitamente que la subida de tipos de septiembre sería superior a 25 puntos básicos si las proyecciones de septiembre sitúan la inflación de 2024 no por debajo de la previsión de este mes del 2,1%. Creemos que se necesitaría ver una sorpresa bastante importante a la baja en los próximos datos de inflación para que esto sea así. Si nos guiamos por la historia reciente, será difícil que esto se materialice. Los comentarios de Lagarde sobre la inflación durante la rueda de prensa también han sido hawkish, ya que ha dicho que las presiones inflacionistas se han ampliado y que los precios siguen siendo "indeseablemente altos”. Lagarde ha señalado que había indicios iniciales de que las expectativas de inflación estaban por encima del objetivo, y que esto requería un seguimiento. Al igual que en abril, los riesgos para la inflación se consideran principalmente "inclinados al alza".

En cuanto a la economía de la eurozona, se espera que en el corto plazo la actividad se vea afectada por los elevados costes de la energía, y Lagarde afirmó que la guerra en Ucrania representa un gran riesgo a la baja para el crecimiento. A pesar de estos riesgos para el crecimiento, el BCE sigue esperando una sólida expansión, aunque su previsión de crecimiento del PIB para 2022 se ha revisado a la baja hasta el 2,8% desde el 3,7%, y la proyección para 2023 también se ha rebajado hasta el 2,1% desde el 2,8%. Esta última, en particular, es una rebaja ligeramente mayor de la que habíamos previsto.

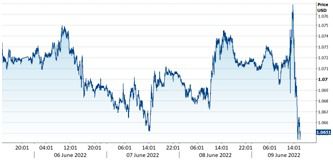

La reacción inmediata en el mercado de divisas a la declaración del banco ha sido una modesta venta precipitada del EUR/USD, a medida que las escasas esperanzas de una subida de tipos de 50 puntos básicos en julio se desvanecían. La moneda común recuperó rápidamente estas pérdidas, a medida que los inversores confiaban más en una subida de tipos de medio punto porcentual en septiembre, aunque estas ganancias se revirtieron a medida que avanzaba la rueda de prensa.

Gráfico 2: EUR/USD (1 semana)

Fuente: Refinitiv Fecha: 09/06/2022

Creemos que esta venta del euro tiene mucho que ver con otra actuación poco convincente de la presidenta Lagarde, que durante su rueda de prensa no ha aclarado cómo piensa el BCE evitar la fragmentación de los mercados de bonos europeos. Esto ha provocado una pequeña explosión en los rendimientos de los bonos periféricos, especialmente en los de Italia y España, y una ampliación del diferencial con los rendimientos equivalentes en Alemania.

Gráfico 3: Diferencial de rendimiento de la deuda pública a 10 años Alemania-Italia (1 año)

Fuente: Refinitiv Fecha: 09/06/2022

Dicho esto, pensamos que la clara indicación de que probablemente se produzca un movimiento de 50 puntos básicos en septiembre puede mantener al euro en una buena posición en los próximos días, ya que los inversores aumentan las apuestas a favor de unos tipos más altos hasta finales de año. Seguimos creyendo que el BCE tiene más margen para sorprender al alza a los mercados que la Reserva Federal, lo que creemos que debería ser alcista para el EUR/USD. Sin embargo, la indecisión del BCE en cuanto a los diferenciales periféricos supone un cierto riesgo a la baja en el caso de que continúen la tendencia al alza sin señales de intervención del BCE.

Si (

Si ( No(

No(