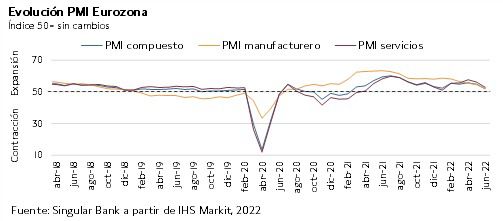

Hoy se inicia la cumbre de los líderes de la UE en Bruselas, con la adhesión de Ucrania en el centro del debate, y el trasfondo del deterioro de la economía tras los negativos datos de los PMI en la Eurozona. El índice PMI compuesto, indicador de actividad económica elaborado por S&P Global, se ha situado en 51,9, el nivel más bajo desde febrero de 2021, reflejando el efecto de la elevada inflación, los precios de la energía y el aumento del coste de financiación. El PMI Manufacturero se ha situado en mínimos de agosto de 2020 (52,0 frente al 53,8 estimado). Aunque el indicador general todavía señala una modesta expansión, su nivel en junio es el menor en dos años reflejando una acusada desaceleración de la actividad económica.

En EEUU, el presidente Jerome Powell comentó ayer que la economía debería aguantar la subida de los tipos de interés y que el organismo mantendrá su política de subidas, aunque llegue a provocar una recesión, ya que su objetivo esencial es reducir la inflación. Hoy vuelve a comparecer en el Senado estadounidense. Por su parte, el presidente del país, Joe Biden, ha solicitado al Congreso estadounidense que apruebe su propuesta para eliminar los impuestos federales a la gasolina y el diésel durante los tres meses estivales de verano.

En Reino Unido, el déficit fiscal de mayo ha sido un 15% por encima de lo esperado (13.200 millones de libras). A su vez, el gobierno se ha endeudado más de lo previsto en mayo tras un aumento del 70% en el pago de intereses de la deuda nacional, que ha marcado un nuevo alto histórico.

Por otro lado, en la región Asia-Pacífico, los índices han tenido un comportamiento positivo en general, donde ha destacado el índice principal de la bolsa de Hong Kong, el Hang Seng, con una subida de 1,26%. En Japón, el PMI Manufacturero ha caído a mínimos de septiembre 2021 (52,7 vs 53,3 en mayo) con la Producción cayendo a su nivel más bajo desde febrero de 2022 y los nuevos pedidos a mínimos de septiembre de 2021. El Banco de Japón (BoJ) ha superado al Banco Nacional Suizo (SNB) como el banco central con un mayor volumen de activos en relación a su PIB. Los activos totales del BoJ han aumentado hasta el 137% del PIB mientras el balance del SNB equivale al 135% del PIB de Suiza.

En Europa, el Eurostoxx 50 ha perdido un 0,82%, y mantiene su tendencia bajista desde el comienzo de junio. El indicador europeo Stoxx 600 ha caído afectado sobre todo por las empresas de los sector inmobiliario, financiero, energético y minero, al estar compuestos por empresas cíclicas que ante la preocupación por la ralentización del crecimiento económico han sufrido fuertes correcciones. Solo el sector de servicios públicos y utilities se han mantenido en el terreno positivo.

En España, el IBEX 35 ha cerrado ligeramente por encima de 8.100 puntos tras caer un 0,48%. Entre sus componentes, las mayores revalorizaciones se han situado en Iberdrola (3,83%), Grifols (3,02%) y Ferrovial (2,45%). En contraste, las mayores caídas se han registrado en Bankinter (-4,94%), Sabadell (-4,81%) y Caixabank (-4,78%).

Finalmente, en EEUU, al cierre de la sesión europea, el S&P 500 registra un avance de 0,26% y el índice tecnológico Nasdaq de un 1,03%.

Renta fija

Jornada de grandes recortes generalizados por segundo día consecutivo de las Tires de los bonos soberanos en la Eurozona y EEUU, que corrigen parcialmente la tendencia de los últimos meses. Bancos centrales de diferentes países han anunciado subidas de tipos en la jornada de hoy, dentro del proceso global de endurecimiento monetario para combatir la inflación.

En Noruega, el Banco Central ha sorprendido con una subida mayor de la esperada para alcanzar su nivel más alto desde dic 2019. Ha elevado su tasa de referencia en 50 pb (frente a 25 pb esperado) hasta el 1,25% y anunció otra subida para agosto.

El Banco Central de México, por su parte, probablemente replicará el reciente movimiento de la Fed subiendo hoy los tipos en 75 puntos básicos, hasta el 7,75%.

El Banco de la India ha sido una excepción dentro de los movimientos generalizados al alza y ha mantenido su principal tipo de interés en el 3,5%.

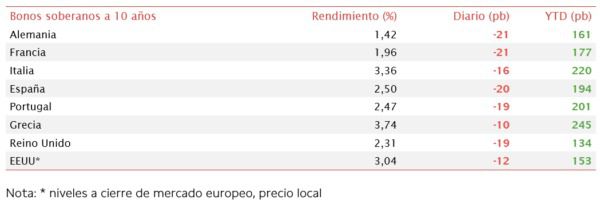

Sin embargo, las TIRes de los principales bonos de la Eurozona han cerrado hoy con correcciones severas. El bono de referencia en Europa, el bund (bono a 10 años de Alemania), tras el dato de PMI ha experimentado un descenso de 21 pb hasta un 1,42%, a punto de registrar la mayor caída en dos días desde noviembre de 2011. En España, esta referencia ha corregido 20 pb su TIR hasta 2,5%.

Por otra parte, el diferencial de los bonos corporativos de alta calidad crediticia (Investment Grade) en la Eurozona se ha situado en 197 puntos básicos de media, cerca del nivel de los primeros días de la pandemia en 2020. La volatilidad mundial ha provocado que suban las medidas de riesgo crediticio de las empresas hasta la cota más alta en más de dos años.

Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU cae en torno a 12 pb hasta un 3,04% y la de Reino Unido 19 pb hasta 2,31%.

Materias primas y divisas (a cierre de sesión europea)

Jornada de consolidación en el mercado de materias primas con ligeras caídas en el precio del petróleo tras los descensos significativos en las dos últimas semanas. Así, la incertidumbre respecto a la oferta de crudo y la demanda global continúan marcando la tendencia en una coyuntura con un creciente deterioro de las expectativas de crecimiento económico mundial y endurecimiento generalizado de la política monetaria.

Junto a la ralentización de la actividad económica, que estaría reduciendo la demanda mundial de crudo, nuevos datos han señalado la poca eficacia o incumplimiento de las sanciones occidentales sobre el crudo ruso, por lo que la oferta de petróleo ruso se estaría recuperando. En este sentido, tras la reorientación comercial iniciada por Rusia hacia India e China, ofreciendo su petróleo con descuentos de hasta 40 $ el presidente ruso, Vladimir Putin, ha anunciado tras la cumbre de los BRICS (Brasil, Rusia, India, China y Sudáfrica) una mayor cooperación con estos países, lo que podría significar que Brasil y Sudáfrica también empezarán a recibir crudo ruso con descuento.

Por su parte, Joe Biden, presidente de EEUU, junto a la propuesta de suspender temporalmente del impuesto federal sobre la gasolina, se reunirá con los CEO de las principales empresas refineras para pedirles un aumento de la producción y de esta forma contener los precios.

En cuanto al gas, Alemania ha elevado el grado de emergencia al segundo nivel como consecuencia de la a caída del 60% del suministro de gas a través del Nord Stream I y unas reservas de apenas el 55% de la capacidad total. En este nuevo escenario, Alemania se prepara para un eventual corte total del suministro. Por parte de Rusia, un corte total del gas a Europa, donde exporta el 85% de su gas, supondría una pérdida en 2022 de 70.000 millones de $. No obstante, el ingreso por hidrocarburos se situaría en alrededor de 235.000 millones de $, nivel similar a los de 2021, gracias al aumento del precio del gas y del petróleo.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 111 dólares, con una caída de un 0,44%. Por su parte, la cotización del WTI (de referencia en EEUU) retrocede un 0,59% hasta 105 dólares por barril.

Por otro lado, los principales metales preciosos muestran ligeras variaciones a la baja. El precio del oro se sitúa en 1.832 dólares por onza (-0,32%) y la plata cae hasta 21,2. Por su parte, el platino retrocede un 1,41% y se sitúa en 913 dólares por onza. En el mercado de divisas la cotización del cruce euro/dólar continúa consolidando niveles en el entorno de 1,05 dólares por euro. En la sesión de hoy, a cierre de sesión europea ha caído un 0,44% a 1,05. Por último, el Dollar Index cotiza en 104,1 con un avance de un 0,17%.

Macro

Indicadores adelantados: PMIs preliminares Europa y EEUU

- En la Eurozona, la primera lectura del índice PMI compuesto de IHS Markit de junio, que comprende en torno al 85% de la muestra total utilizada para su registro final, ha mostrado una significativa desaceleración de la actividad al disminuir a 51,9 puntos (vs. 54,8 puntos en mayo), su mínimo en dieciséis meses. De esta forma, se mantiene en fase de expansión a pesar de las dificultades surgidas por la guerra en Ucrania, los retrasos en la cadena de suministro, el mayor coste de la vida y las condiciones financieras más restrictivas. El indicador del sector servicios ha retrocedido 3,3 puntos hasta 52,8 puntos, su menor nivel en los últimos cinco meses.

A su vez, el PMI del sector manufacturero se ha reducido a 52,0 puntos (-2,6 puntos), su menor lectura en veintidós meses, debido al descenso de las carteras de nuevos pedidos.

- En Alemania, el PMI compuesto de IHS Markit ha disminuido en 2,4 pp hasta 51,3 puntos (vs. 53,7 puntos en mayo). Una evolución explicada por la caída de las expectativas del sector manufacturero hasta 52,0 puntos, su mínimo en veintitrés meses, y del sector servicios de 2,6 puntos hasta 52,4 puntos.

- En Francia, en mayo el PMI compuesto ha retrocedido hasta 52,8 puntos (vs. 57,7 puntos en mayo), ante la caída tanto del indicador del sector servicios a 54,4 puntos (vs. 58,3 puntos del mes anterior) como del manufacturero a 51,0 puntos (-3,6 puntos).

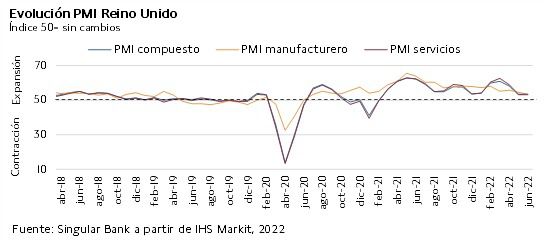

- En Reino Unido, el indicador adelantado compuesto se ha mantenido en 53,1 puntos, mismo nivel que en el mes anterior. Una tendencia explicada por el mantenimiento de las expectativas del sector servicios en 53,4 puntos, que ha compensado el deterioro del sector manufacturero de 1,2 puntos a 53,4 puntos.

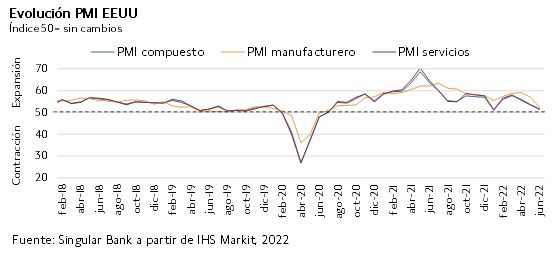

En EEUU, en mayo el índice PMI compuesto preliminar de IHS Markit ha descendido hasta 51,2 puntos (-2,4 puntos), su menor nivel en cinco meses. Esta evolución refleja el menor dinamismo tanto del sector servicios, cuyo indicador ha caído 1,8 puntos hasta 51,6 puntos, como del manufacturero, que ha retrocedido 4,6 puntos a 52,4 puntos.

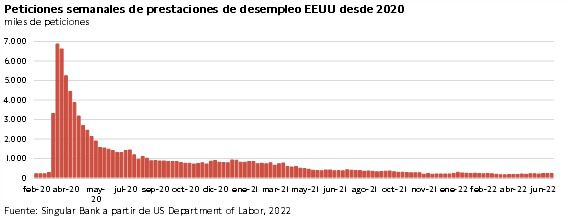

Peticiones de prestaciones de desempleo en EEUU

Las solicitudes semanales de prestaciones de desempleo en EEUU continúan alternando semanas de subidas y bajadas. En concreto, entre el 11 y el 18 de junio se contabilizaron 229.000 nuevas solicitudes de prestaciones de desempleo, 2.000 menos que la semana anterior y ligeramente por encima de lo estimado por el consenso de mercado.

Empresarial

Tendam

El grupo de moda Tendam anteriormente denominado Grupo Cortefiel, que engloba marcas como Women´secret o Pedro del Hierro, ha anunciado que su facturación en su ejercicio 2021 (1 de marzo 2021 – 28 de febrero 2022) fue de 1.113,4 millones de €, un 44,3 superior a la registrada en 2020 y un 6,2% menor que en 2019, año pre-pandemia (-0,3% en términos de superficie comparable).

Además, la compañía ha observado un crecimiento consistente en todos los canales y marcas, alcanzando un peso en digital de casi el 19% de las ventas totales en España (+30,4% con respecto al año anterior) y un 14% a nivel global.

Por su parte, el Ebitda de la compañía fue de 277,2 millones de €, un 90% más que en el año anterior pero un 6% por debajo de sus niveles de 2019, teniendo así un margen de un 24,9%. De esta manera, ha mejorado su posición de liquidez en 68,1 millones de €, lo que le ha llevado a una la cancelación adelantada en el 4T de un préstamo por valor de 132,5 millones. Un movimiento que ha permitido situar su deuda neta en 373,8 millones de €, con una ratio deuda neta Ebitda de 2,4x.

Por último, Tendam ha destacado que posee tres vías de crecimiento: el desarrollo de las plataformas digitales, con el objetivo de más de 350 marcas en 2025, la digitalización de la red (un 49% ya recoge su pedido online en la tienda y el 62% de las devoluciones se hacen en el establecimiento) y el lanzamiento de nuevas marcas propias como las creadas en 2021 (Hoss Intropia, Slowlove y High Spirits).

Grupo Barcelo

La cadena hotelera española Grupo Barceló ha anunciado una revisión al alza de sus previsiones de resultados de hace tres semanas en las que preveía regresar al beneficio en 2022 y recuperar la actividad en 2023. En concreto, tras superar en este 2T sus niveles pre-pandemia, lo que ha permitido que en el acumulado del año se sitúe por encima del nivel pre-pandemia, la compañía podría superar la facturación de 2.850 millones de € de 2019 ante una recuperación de la demanda.

A su vez, Raúl González, consejero delegado del grupo en EMEA, ha señalado la dificultad que están teniendo para la contratación, lo que podría generar nuevos problemas ante las expectativas de una mayor demanda y poco personal.

Por último, la compañía espera cerrar el año con 20 nuevos hoteles, aunque ha reconocido que se trata de un objetivo difícil que está sujeto a que prosperen algunas de las conversaciones que están manteniendo actualmente.

Si (

Si ( No(

No(