Jornada de ascensos en los principales índices mundiales en un contexto en el que los mercados han conseguido recuperar parte de las caídas recientes y con la atención centrada en los datos macroeconómicos y en los bancos centrales. id:84366

El mensaje de esta semana de la Fed ha impulsado las bolsas. A pesar de que el organismo monetario ha confirmado que planea subir otras dos veces los tipos de interés en 50 pb en los próximos dos meses, ha señalado que después de ello podría pausar el proceso de endurecimiento de la política monetaria en función de la evolución de la inflación y la actividad económica. Paralelamente, el balance de la Reserva Federal ha empezado a disminuir y se aleja del máximo histórico de 9 billones.

Por otro lado, EEUU y Taiwán podrían ampliar sus lazos económicos y aumentar la cooperación con el objetivo centrado en gran medida en estrechar sus conexiones en la cadena de suministro, un posible movimiento que supondría un enfrentamiento indirecto con China. Sin embargo, en su acercamiento con la potencia asiática, EEUU ha afirmado que no busca conflicto y que espera que China se adhiera a las normas internacionales, lo cual sería positivo para mejorar las relaciones bilaterales.

En la región Asia-Pacífico, los índices han tenido un comportamiento positivo. Las bolsas asiáticas han terminado la semana en positivo gracias a los buenos resultados de las empresas tecnológicas. En China, el primer ministro, Li Kequiang, ha avisado del fuerte impacto negativo si el Gobierno no adopta medidas para prevenir una mayor ralentización de la economía, remarcando la importancia de evitar una contracción del PIB.

En Europa, el Eurostoxx 50 ha ganado un 1,83%, finalizando la semana de mayores subidas desde la mitad de marzo. Hoy ha destacado la subida del CAC 40 (+1,64%), motivada por los valores de consumo discrecional y en general los cíclicos. El indicador europeo Stoxx 600 ha ganado un 1,45%. En la semana solo han quedado en negativo el sector de medios y el de utilities, y los que mejor se han comportado son el energético y el de bienes de consumo.

En Reino Unido, el índice FTSE 100 ha quedado rezagado tras la decisión del Gobierno del jueves de implantar impuestos extraordinarios para las empresas de petróleo y gas.

En España, el IBEX 35 ha cerrado por encima de 8.900 puntos tras subir un 0,50%. En el año el índice ha estado impulsado por el sector financiero, energía y en menor media turismo y telecomunicaciones. Entre sus componentes, las mayores revalorizaciones se han situado en Acerinox (6,90%), Arcelor (3,22%) e Inditex (2,96%). Las mayores caídas las ha registrado Sabadell (-2,94%), Acciona (-2,69%) y Red Eléctrica (-1,77%). En EEUU, al cierre de la sesión europea, el S&P 500 registraba un avance de 1,63% y el índice tecnológico Nasdaq de 2,51%.

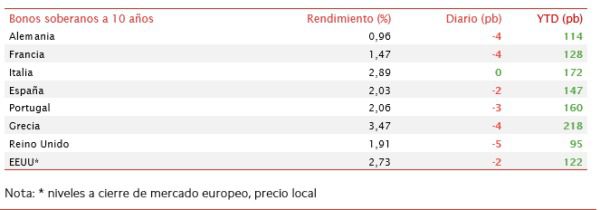

Renta fija

Jornada de ligeras caídas generalizadas en las rentabilidades de la deuda soberana core en un entorno marcado por la incertidumbre de un potencial impago de la deuda rusa. En efecto, la decisión del Tesoro de EEUU de no prorrogar la licencia que permite a Rusia seguir pagando su deuda a pesar de las amplias sanciones impuestas, ha colocado a la economía rusa ante el riesgo de impago.

No obstante, esta es una crisis completamente diferente a la de otros mercados emergentes, no se trata de la capacidad o la voluntad de pagar. Rusia, sigue obteniendo significativos ingresos del petróleo y los metales. Incluso con la mitad de sus reservas de 640.000 millones de dólares congeladas por las sanciones, el banco central tiene suficiente efectivo para pagar los 40.000 millones de dólares pendientes en deuda soberana en divisas.

En el plano macroeconómico, se da una combinación de tipos de interés y diferenciales de crédito al alza, acompañadas de unas presiones inflacionistas y alta volatilidad. Así, el mercado parece descontar ya que la Fed subirá 50 pb en sus reuniones de junio y julio, así como el BCE en 25 pb en julio.

En este contexto, todas las TIRes de los principales bonos de la Eurozona han cerrado hoy con caídas de yields. El bono de referencia en Europa, el bund (bono a 10 años de Alemania), ha experimentado variaciones en la TIR de -4 pb hasta un 0,96%, mientras que su referencia a dos años, muy sensible a la política monetaria, continua su tendencia al alza y repunta al 0,31%. Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU cae 2 pb hasta un 2,73%, todavía lejos de la cota del 3% superada previamente.

Materias primas y divisas (a cierre de sesión europea)

El precio del crudo ha sufrido ligeras caídas en el inicio de la jornada y posteriormente ha tendido a estabilizarse en torno a 118 $, en un contexto donde el desequilibrio entre oferta y creciente demanda sigue tensionando el mercado.

El comienzo de la temporada de mayor consumo en EEUU y la posible prohibición de la UE al crudo ruso en la reunión de la Comisión Europea de la semana que viene añade mayor incertidumbre tras una semana de alta volatilidad en los mercados de materias primas. Además, no se espera que en la reunión de la OPEC del próximo 2 de junio se decida un aumento de la producción sustancial, algo que reclaman los principales países de occidente.

Por otra parte, el Gobierno de Reino Unido ha propuesto un impuesto sobre los beneficios extraordinarios de las compañías gasísticas y petroleras, lo que ha llevado a empresas como BP a reconsiderar sus planes de inversiones en el país.

Asimismo, la UE continúa desarrollando su plan de contingencia ante un posible corte del suministro de gas y petróleo por parte de Rusia. Además de negociar con terceros países como Egipto, Israel o Argelia y rellenar las reservas de crudo, la estrategia anunciada la semana pasada para conseguir el desacoplamiento energético total de Rusia continúa en negociaciones, tras la negativa de Hungría al embargo total a Rusia.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 118 dólares, una subida de un 0,5%. Por su parte, la cotización del WTI (de referencia en EEUU) sube un 0,1% hasta 114 dólares por barril.

Los principales metales preciosos muestran datos ligeramente en verde, situándose el precio del oro en 1.853 dólares por onza con una subida de un 0,1% y la plata sube hasta 22,0 dólares, con un avance de 0,4%. A su vez, el platino sube un 0,3% y se sitúa en 955 dólares por onza. En el mercado de divisas la cotización del cruce euro/dólar se ha estabilizado en las últimas semanas en el entorno de 1,07 dólares por euro. En la sesión de hoy a cierre de sesión europea se mantiene plana en a 1,07 (-0,1%). Por último, el Dollar Index cotiza en 101,7 con un retroceso de un 0,03%.

Macro

Ventas minoristas en España

En abril, según el INE, en España el Índice General del Comercio Minorista a precios constantes (eliminando los efectos estacionales y de calendario) repuntó un 5,3% mensual, tras la contracción del mes anterior de un 4,3%.

Por sectores, destacó el aumento de las ventas de estaciones de servicio (+21,4% respecto al mes anterior) y de equipo personal (+17,9%). En contraste, el único segmento que registró una contracción fue el de alimentación de un 4,2% mensual). En términos interanuales, el Índice General del Comercio Minorista corregido de efectos estacionales y de calendario creció un 1,5% respecto a abril de 2021, frente a la disminución de la tasa interanual observada en marzo (-4,1%).

Empresarial

Impuesto en Reino Unido a las compañías de petróleo y gas

Reino Unido ha anunciado un impuesto temporal del 25% a los beneficios extraordinarios de las compañías de petróleo y gas con la finalidad de limitar el impacto en los hogares del incremento del coste de la vida ante las elevadas tasas de inflación.

Se espera esta medida que recaude en los primeros doce meses en torno a 5.000 millones de £, y tendrá carácter temporal hasta que los precios energéticos vuelvan la normalidad y comience a eliminarse el impuesto gradualmente.

De esta manera, Reino Unido espera ayudar en unos 15.000 millones de £ a las familias, calculando que en torno a 8 millones de los hogares más vulnerables del país recibirán al menos 1.200 £ este año.

Ernest & Young, EY

La multinacional británica está estudiando la posibilidad de realizar un spin-off de su negocio de auditoría, si bien por el momento no ha tomado ninguna decisión. Esto supondría la mayor transformación de las Big Four en dos décadas desde la quiebra de Arthur Andersen.

De esta manera, se supeditarían a las acciones regulatorias de EEUU y Reino Unido y podría provocar una reacción en cadena en el resto de las firmas que podrían verse presionadas a realizar la misma acción. No se trata de una operación sencilla, puesto que implicaría el acuerdo a los socios individuales que poseen los negocios en los distintos países en los que opera EY.

Si (

Si ( No(

No(