La sesión de hoy ha tenido un carácter claramente bajista entre los principales mercados de renta variable europeos, tras las caídas de ayer en la sesión de Wall Street. id:80795

Los mercados han reaccionado con descensos al dato de ayer de inflación en EEUU, que aumenta las expectativas de subidas más aceleradas de tipos por parte de la Reserva Federal. A pesar de los retrocesos de esta jornada, los principales índices europeos han cerrado la semana con avances, poniendo fin a una racha de cuatro semanas consecutivas de descensos. Así, en el conjunto de la semana el Euro Stoxx 50 ha registrado una subida de en torno a un 2%, mientras el IBEX 35 se ha revalorizado en torno a un 3%. Por su parte, a cierre de la sesión europea los principales índices de EEUU, registran ligeros avances en el conjunto de la semana inferiores al 1%.

El comportamiento sectorial de los índices europeos muestra hoy cierta toma de beneficios en el sector financiero tras las fuertes subidas de días anteriores. Los niveles alcanzados ayer por la rentabilidad de los bonos han atraído inversores, favoreciendo cierta rotación desde la renta variable a la renta fija. Así, en Europa los sectores de tecnología y consumo básico han estado entre los que han registrado un mejor comportamiento en la sesión, mientras que sectores cíclicos como el financiero y el de materiales han sufrido caídas superiores a un 1%.

Por otra parte, continúa la temporada de resultados empresariales del 4T que ya está muy avanzada en EEUU. Hoy destacan los resultados del fabricante de ropa y accesorios deportivos Under Armour, con un BPA de 0,14 dólares (previsto 0,06$), o Goodyear Tire que ha registrado una subida de un 5% en la apertura de la sesión tras informar de un crecimiento de ventas de 38% frente a un 12% en el mismo periodo del año anterior. En Europa han destacado los malos resultados de Volvo Car, con un beneficio operativo por debajo de las previsiones, que han provocado una caída de su cotización de en torno a un 4%.

En un contexto marcado, tras el dato del IPC de EEUU por encima de las expectativas, por un posible escenario de aceleración de la política monetaria de los bancos centrales, hoy también han destacado las declaraciones de la presidenta del BCE. Christine Lagarde ha señalado que una posible subida de tipos en la Eurozona no serviría para afrontar los shocks de oferta que presenta la coyuntura actual, y que una sobrerreacción de la autoridad monetaria podría poner en peligro alcanzar una recuperación sólida de la economía y el empleo.

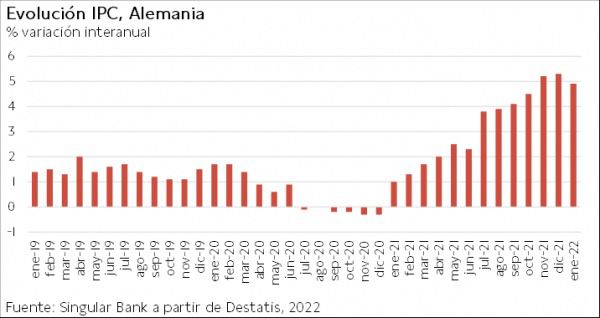

Todo ello en una jornada en el que ha destacado el descenso de 0,4 pp la inflación en Alemania a un 4,9% anual, tras en su máximo nivel en 30 años el pasado mes de diciembre (5,3%), ante la moderación del pasado mes de los precios de la energía. Una evolución que estará condicionada a la futura evolución del precio del petróleo y gas natural, a la espera del desarrollo de las tensiones en Ucrania.

Entre los principales índices de la región Asia-Pacífico solo el Nikkei 225 japonés ha cerrado en positivo, con una subida de 0,42%, registrando un retroceso de un 5% en el año. En orden de caída, el Sensex indio ha perdido un 1,31%, el ASX 200 australiano un 0,98%, el Kospi surcoreano un 0,87% y el Shanghai Composite un 0,66%. Finalmente, el Hang Seng hongkonés ha cotizado prácticamente en plano (-0,07%).

Entre las principales bolsas europeas, todas quedaron en negativo. El CAC 40 francés tuvo la mayor pérdida, con -1,27%. El Ibex 35 con -1,02%, ha cerrado en 8.796. Entre sus componentes, han destacado las revalorizaciones de Meliá (+1,74%), Repsol (+1,00%) y Mapfre (+0,96%). En contraste, en terreno negativo, las mayores caídas se han situado en Naturgy (-11,94%), Arcelor (-3,61%) y Amadeus (-2,79%).

Adicionalmente, los tres principales índices bursátiles de EEUU, han iniciado la sesión en negativo, con el Nasdaq Composite y el S&P 500 perdiendo menos de 1%.

Renta fija

El dato de inflación de enero en EEUU publicado ayer reforzó las expectativas del mercado sobre un proceso de mayor aceleración de subidas de tipos en los próximos meses. Así, los futuros sobre los swaps a 1 día descuentan actualmente que la Fed elevará su tasa de referencia en 175 puntos básicos a finales de este año. Esto implicaría una subida de tipos de 25 pb en cada una de las próximas reuniones del FOMC hasta diciembre.

En la sesión de ayer la TIR del bono a 10 años de EEUU repuntó 9 pb, superando por primera vez la cota del 2% desde 2019. Por su parte, la yield a 2 años subió 21 pb hasta un 1,60%, su mayor ascenso en un día desde 2009. De esta forma, el diferencial de rentabilidad entre los bonos a 10 y 2 años se redujo a 42 pb, su menor nivel desde abril de 2020.

A los fuertes repuntes de las TIRes en la sesión de ayer contribuyeron las declaraciones del presidente de la Fed de Saint Louis, James Bullard, abogando por la conveniencia de una subida de 50 pb en la reunión del próximo mes de marzo. En su opinión, el dato del IPC de enero muestra la persistencia de las presiones inflacionistas en la economía estadounidense, lo que justificaría una reacción más contundente por parte de la Fed. Sin embargo, no parece que esta sea la opinión predominante entre los miembros del Comité. Así, los presidentes de la Fed de Richmond y San Francisco han mostrado hoy su opinión contraria a un movimiento de esa magnitud o de realizar la subida antes de la reunión de marzo.

En la sesión de hoy los mercados se han mantenido más estables, con predominio de ligeros descensos de rentabilidad en los bonos soberanos tanto en la Eurozona como en EEUU. La rentabilidad del bono a 10 años por encima de un 2% ha atraído hoy el interés de los inversores favoreciendo cierto trasvase de fondos de la renta variable hacia la renta fija.

En la Eurozona han predominado los ligeros descensos de rentabilidad entre las principales referencias a 10 años de los países core, mientras se han mantenido sin apenas cambios las TIRes de los bonos de los países periféricos. Así, la yield del bono alemán a 10 años ha subido hoy 1,3 pb a 0,29% y la del bono francés 1,9 pb a un 0,76%. Entre los países periféricos el mayor repunte de yield se ha situado en el bono griego (+7,3 pb a un 2,59%). A su vez, la rentabilidad del bono español y el italiano se han mantenido sin cambios en un 1,17% y un 1,89% respectivamente. Fuera de la Eurozona la yield del Gilt a 10 años del Reino Unido ha subido 2,0 pb a un 1,54%. En el caso de EEUU, a cierre de la sesión europea el rendimiento del bono a 10 años se sitúa 1,7 pb por encima hasta el 2,05%.

Materias primas y divisas (a cierre de sesión europea)

Los precios del petróleo cotizan nuevamente por encima del nivel de 90 dólares, consolidándose así las ganancias de las últimas semanas. Las tensiones geopolíticas en Europa del Este y Oriente, los problemas de la OPEP+ para aumentar la oferta y los elevados niveles de demanda, han impulsado estas significativas subidas. Hoy, ha destacado la publicación del informe mensual de enero de la Agencia Internacional de la Energía (IEA), reflejando. Muestran una caída de los inventarios de la OCDE de 60 millones de barriles en diciembre y una contracción estimada en enero de 13,5 millones. Los inventarios actuales son de 2.680 millones de barriles, su menor nivel en los últimos 7 años.

Así, a cierre de la sesión europea, la cotización del barril de petróleo Brent sube un 1,60% hasta 92,86 dólares y la del WTI (de referencia en EEUU) un 1,70% a 92,86 dólares por barril.

A su vez, los principales metales preciosos muestran una evolución mixtas, retrocediendo el precio del oro a 1.827,80 dólares por onza (-0,52 %) y la plata un 2,43% hasta 22,95 dólares por onza. Por su parte, el platino muestra ligeras ganancias de un 0,10% y se sitúa en 1.030,90 dólares por onza. En el mercado de divisas la cotización del cruce eurodólar registra escasas variaciones, manteniéndose en 1,14. Por su parte, el Dollar Index se aprecia un ligero 0,24% hasta 95,73 puntos.

Macro

Inflación en Alemania

En enero, la inflación en Alemania se moderó por primera vez en 7 meses 0,4 pp hasta un 4,9% anual, tras situarse en máximo en 30 años el pasado mes de diciembre (5,3%).

Esta disminución respecto a enero de 2021 estuvo explicada por la reducción del crecimiento interanual del precio del gasóleo para calefacción a un 51,9% (vs. 61% en diciembre) y de los combustibles para vehículos a un 24,8% (vs. 33,8%). Por su parte, los costes de la energía se incrementaron un 20,5% (vs. 18,3% en diciembre), y los de gas natural y electricidad un 32,2% y un 11,1% interanual, respectivamente. (vs. 12,1% y 3,6%).

Además, se observó un menor crecimiento del precio de los alimentos de 1,0 pp a un 5% interanual y de los servicios de 0,2 pp a un 2,9% interanual. Al mismo tiempo, los precios de los bienes de consumo no duradero aumentaron un 9,6% (+0,2 pp). Por su parte, la inflación subyacente (excluyendo energía y alimentos) se situó en un 2,9% anualen enero (vs. 3,7% en diciembre).

PIB de Reino Unido

En el 4T, el PIB de Reino Unido mantuvo su senda de crecimiento del trimestre previo de un 1,0% trimestral apoyado en la progresiva relajación de las medidas frente al covid-19. No obstante, este avance fue significativamente inferior al de un 5,5% trimestral registrado entre los meses de abril y junio de 2021.

La mayor aportación al repunte de la producción se concentró en el consumo de los hogares (+1,2% trimestral) y en la formación bruta de capital (+2,2% trimestral).

De esta forma, los niveles de PIB se situaron un 0,4% por debajo de sus registros a finales de 2019.

Producción industrial en Reino Unido

En diciembre, la producción industrial de Reino Unido aumentó un 0,3% respecto al mes anterior, manteniéndose 2,6% por debajo de su nivel pre-pandemia de febrero de 2020. Por segmentos, destacó el incremento del abastecimiento de agua y alcantarillado (+1,7%) y la producción de gas y electricidad (+1,6%), frente al retroceso de la industria extractiva (-3,1%).

Por su parte, el sector manufacturero registró un repunte de un 0,2%, destacando la fabricación farmacéutica (+12,0% mensual) y de equipos de transporte (+3,1% mensual).

Respecto a diciembre de 2020, la producción industrial se incrementó un 0,4% (vs. -0,2% interanual el mes anterior).

Empresarial

Applus (Hoy: -1,32%; YTD: +6,68%)

Applus ha ejectuado la compra de la compañía de ciberseguridad Lightship Secutiry especializada en la certificación de productos conectados. En concreto, se espera que los ingresos de Lightship Secutiry asciendan a 7 millones de dólares con un crecimiento de un 20% anual durante los próximos años. De esta manera, Applus continúa con la estrategia de crecimiento a través de la adquisición de compañías con buenas sinergias y con perspectivas de crecimiento para favorecer a sus clientes en la transición tecnológica.

Naturgy (Hoy: -11,94%; YTD: -12,64%)

Naturgy a través de una operación denominada Géminis va a escindirse en dos compañías cotizadas, una denominada MarketsCo dedicada al negocio liberalizado (generación y comercialización de energía) y NetworksCo dedicada al negocio regulado (infraestructura de transporte y distribución).

La compañía ha comunicado que mantendrá la plantilla y la estructura salarial, entregando por cada acción una de cada nueva compañía. Por su parte, la compañía prevé que este proceso se complete a finales de 2022.

Si (

Si ( No(

No(