La tendencia continúa a la baja en los principales índices bursátiles desde el 9 de febrero, registrándose descensos hoy tanto en las bolsas asiáticas como las europeas que han mostrado cierta volatilidad. La sesión ha estado marcada de nuevo por la incertidumbre sobre la actuación de Rusia en Ucrania, y en menor medida en las futuras decisiones de los bancos centrales. id:81162

Aunque el Gobierno ruso ha mostrado señales a favor de retirar las tropas, se mantiene una elevada incertidumbre ante las informaciones en sentido contrario sobre la posible reunión entre los presidentes de EEUU y Rusia. Un hecho que ha sido desmentido por el Kremlin, mientras que el ejecutivo de Francia ha confirmado que la cumbre fue aceptada tanto por Joe Biden como por Vladimir Putin. Por su parte, funcionarios estadounidenses han añadido que la reunión sólo se celebraría si Rusia no invade Ucrania, como se ha comprometido.

En este escenario, las bolsas europeas han registrado significativos descensos con diferencias entre sectores. Desde septiembre del año pasado, las preferencias de los inversores se han trasladado hacia los sectores cíclicos y los dos sectores que más han subido en los últimos seis meses, son los bancos y energía. Por el contrario, muchos de los sectores de crecimiento o calidad han tenido una fuerte corrección.

En el plano de política monetaria, los principales funcionarios de la Reserva Federal apoyaron a finales de la semana pasada la subida de los tipos de interés en marzo para frenar la inflación más alta de los últimos 40 años. Aunque las expectativas de que se produzca una subida de 50 puntos básicos de la Fed en marzo han disminuido, podría estar condicionado al dato de esta semana de la inflación PCE, indicador clave de la inflación de la Reserva Federal, proyectándose que alcance en enero niveles máximos no observados también en las últimas cuatro décadas.

Respecto a los resultados corporativos, hoy ha habido pocas publicaciones. Ha destacado en Europa la publicación de Faurecia, la empresa francesa de autopartes, y mañana será el turno del proveedor sanitario Fresenius. En Estados Unidos la empresa más esperada hoy es el gigante de salud Medtronic, que registra correcciones en su cotización desde hace tiempo. En España ha destacado la buena acogida de los resultados de Almirall.

En Asia, se han observado una evolución mixta entre los principales índices de la región. El ASX 200 australiano y el Shanghai Composite han cerrado en positivo, con una subida de 0,16% y 0,04% respectivamente. En el terreno negativo, el Kospi surcoreano ha quedado casi plano -0,03% y el Sensex indio ha caído un 0,26%. Por su parte, el Hang Seng hongkonés y el Nikkei 225 japonés han concentrado los mayores descensos de un 0,65% y 0,78%, respectivamente.

Entre las principales bolsas europeas ha destacado la caída del DAX alemán de un 0,67% y el CAC francés un 0,26%.

En España, el IBEX 35 ha perdido el nivel de los 8.500 puntos. En concreto, ha cerrado en 8.489 puntos. Entre sus componentes, las mayores revalorizaciones se han situado en Almirall (8,29%), Rovi (2,34%) e Indra (2,32%). En el terreno negativo, destacan las mayores pérdidas de Naturgy (-4,70%), Cie Automotive (-3,25%) y ArcelorMittal (-2,90%). Los índices bursátiles de EEUU, permanecen hoy cerrados, por la celebración del día de los presidentes.

Renta fija

Más allá del sentimiento hawkish que ha generado la Reserva Federal, las noticias sobre el conflicto en las fronteras de Ucrania ha vuelto a marcar el movimiento de los mercados de renta fija en la jornada.

En la Eurozona, se mantiene la incertidumbre acerca de si el BCE pondrá fin a los programas de flexibilización cuantitativa en el 3T y si subirá los tipos en el 4T.

Entre las referencias a 10 años de la Eurozona se han producido subidas generalizadas de tipos. El rendimiento del bono alemán ha aumentado 1,2 pb hasta un 0,20%. Por su parte, el bono francés ha repuntado 3,1 pb de TIR hasta 0,71%. Entre las economías del sur de Europa, la mayor subida de yield se ha registrado en el bono italiano con 7,6 pb a un 1,91%. Al mismo tiempo los bonos de la península a 10 años han registrado una menor demanda, subiendo 4,1 pb en el caso del español hasta un 1,24% y 3,8 pb el portugués. Por último, el bono griego se ha desmarcado de sus homólogos y del mercado en general, quedándose plano en 2,54%.

En EEUU los mercados de renta fija también han permanecido cerrados por festividad. Cabe recordar que la semana pasada terminó con la TIR del bono a 10 años por debajo del umbral del 2%. En el caso del Reino Unido, la variación de rentabilidad del bono ha sido similar al resto, con el Gilt a 10 años subiendo 2,2 pb hasta un 1,40%.

Materias primas y divisas (a cierre de sesión europea)

Jornada de nuevo de subidas en un comienzo de semana marcado por la tensión geopolítica en el este de Ucrania tras varios esfuerzos diplomáticos fallidos para resolver el conflicto que proporcionasen cierto alivio sobre las preocupaciones sobre el suministro de crudo.

A pesar de una mayor escalada del conflicto que agravará el déficit actual, los países árabes productores de petróleo van a mantener su acuerdo actual de añadir 400.000 barriles de petróleo al mes a la producción, rechazando las peticiones de un incremento de la producción que aliviara los precios.

Existen dos eventos que ejercen de contrapeso en toda esta presión al alza. Por un lado, el gobierno de los EEUU podría proponer una liberación de reservas estratégicas que reduzca temporalmente el déficit y, por otro lado, una resolución positiva del acuerdo nuclear entre Irán y Occidente, en el que se levante las sanciones a uno de los principales productores y exportadores de crudo del mundo.

Así, a cierre de la sesión europea, la cotización del barril de petróleo Brent sube un 1,25% hasta 92,56 dólares y la del WTI (de referencia en EEUU) sube un 1,26% hasta 92,53 dólares por barril. Por su parte, los principales metales preciosos muestran datos mixtos, situándose el precio del oro cerca del nivel de los 1.900 dólares por onza con una ligera caída de -0,18%, mientras que la plata sube un 0,41% hasta 24,02 dólares por onza. A su vez, el platino muestra un descenso del -1,80% y se sitúa en 1.073,41 dólares por onza.

Macro

Índice de precios al productor en Alemania

En enero, según Destais, el índice de precios de producción industrial en Alemania continuó su senda alcista con un repunte de un 25,0% respecto al mismo periodo de 2021, el mayor incremento de su serie histórica (vs. 24,2% interanual el mes anterior).

Una evolución que continúa siendo explicada principalmente por el fuerte encarecimiento de la energía de un 66,7% respecto a enero de 2021 y de un 1,3% frente al pasado mes de diciembre. Entre sus componentes destacó el aumento del precio de gas natural de distribución de un 119,0% interanual y de un 66,7% interanual de la electricidad. Excluyendo el impacto de la energía, el repunte de los precios de producción se situó en un 12,0% interanual. En concreto, se observó un aumento del coste de los bienes intermedios de un 20,7% interanual ante la subida de los metales de un 36,9% interanual. Paralelamente, los precios de los bienes duraderos y no duraderos experimentaron un avance de un 6,2% y 6,7% respectivamente.

Indicadores adelantados: PMIs preliminares Europa

En la Eurozona, la primera lectura del índice PMI compuesto de IHS Markit de febrero, que comprende en torno al 85% de la muestra total utilizada para su registro final, ha mostrado un repunte en la actividad al ascender a 55,8 puntos (vs. 52,3 puntos en enero). Su evolución se ha visto impulsada por la relajación de las medidas de contención del virus. Así, el indicador de servicios aumentó 4,7 puntos hasta 55,8 puntos, su mejor nivel de los últimos tres meses, reflejado principalmente en los subsectores de turismo y viajes. A su vez, el PMI del sector manufacturero se moderó ligeramente hasta 58,4 puntos (-0,3 puntos) apoyado en la mejora de los retrasos de las cadenas de suministro, alcanzando su mayor ritmo de expansión desde septiembre.

En Alemania, el PMI compuesto de IHS Markit aumentó situándose en terreno expansivo por segundo mes con 56,2 (vs. 53,8 puntos en enero), su mayor registro en los últimos 6 meses. Una evolución al alza impulsada por el indicador de servicios, que repuntó en 4,4 puntos a 56,6 puntos. En contraste, el manufacturero retrocedió hasta 58,5 puntos (vs. 59,8 puntos el mes anterior).

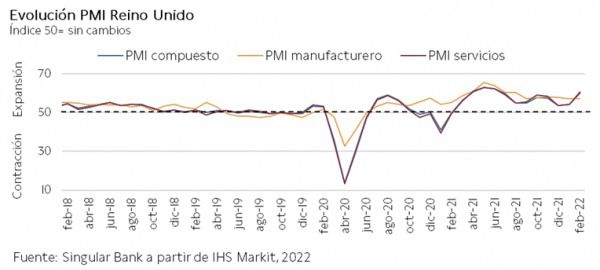

En Francia, en enero el PMI compuesto repuntó hasta 57,4 puntos, su mayor registro en 8 meses. Este incremento se reflejó en el aumento del sector servicios a 57,9 puntos (vs. 53,1 puntos del mes anterior) y del indicador manufacturero a 57,6 puntos (+2,1 puntos). En Reino Unido, el indicador adelantado compuesto ascendió significativamente en 6,0 puntos con respecto a enero hasta 60,2 puntos, su mayor lectura en 8 meses. Una tendencia explicada por el incremento en el sector servicios, aumentando su PMI 6,7 puntos hasta 60,8 puntos. En el caso del sector manufacturero se mantuvo sin cambios respecto a enero en 57,3 puntos.

Empresarial

Faurecia (Hoy: -5,40%; YTD: -10,35%)

La empresa francesa Faurecia ha anunciado que su facturación en el 4T de 2021 fue de 4.005 millones de euros, un 8,9% superior al registrado en el mismo periodo del año anterior.

Por productos con los que comercializa la compañía, los asientos registraron unos ingresos de 1.544 millones de euros (+10,1% interanual), sistemas de interior 1.225 millones de euros (+11,0% interanual), tecnología de control de emisiones de 1.038 millones de euros (+6,4% interanual) y sistemas de información de 199 millones (+1,0% interanual).

En el conjunto de 2021, Faurecia ha alcanzado unas ventas de 15.618 millones de euros, aproximadamente un 8% más que en el año 2020.

Adicionalmente, en la segunda mitad de 2021, el beneficio neto atribuible a la matriz fue de 187 millones de euros (vs. -420 millones de euros en la primera mitad de 2020). A su vez, en el conjunto del año pasado, la compañía registró un beneficio neto atribuible a la matriz de 16 millones de euros frente a las pérdidas de 321 millones de euros en 2020.

A pesar de que el del flujo de caja libre fue de alrededor de 111 millones de euros en 2021, la deuda neta aumentó hasta 3.466 millones de euros por la recompra de acciones y el pago de dividendos. La empresa posee un nivel de deuda neta EBITDA de 1,63 veces. Por último, la compañía prevé un 2022 en el que las medidas de control sanitario no afecte ni a la producción ni a las ventas minoristas, e incluyendo la inflación de las materias primas, salarios, transporte y energía ha anunciado unas previsiones en ventas este año de entre 17.500 y 18.000 millones de euros, un margen operativo entre un 6% y un 7% (siendo en la segunda mitad próximo a niveles precovid) y un flujo de caja de 500 millones de euros antes del efecto de la adquisición de la compañía alemana dedicada a partes automotrices Hella. Por su parte, la guía a seguir de la compañía Forvia (Faurecia + Hella) se dará a conocer el próximo 28 de abril.

Almirall (Hoy: 8,29%; YTD: 1,77%)

La farmacéutica española Almirall ha anunciado que su facturación en 2021 fue de 827 millones de euros, un 2,5% superior al registrado en el año anterior, impulsado por los resultados dermatológicos de la UE en especial del medicamento Ilumetri para el tratamiento de la psoriasis.

A su vez, La compañía tuvo en 2021 unas pérdidas netas de 40,9 millones de euros frente a un beneficio de 74,2 millones de euros el año anterior. La empresa atribuye estas pérdidas al deterioro de 103 millones de euros del valor contable del activo intangible del producto contra el acné Seysara (69 millones de euros), la cartera legacy de EEUU (22 millones de euros) y el pago de la opción de compra finalmente no ejecutada de Bioniz (12 millones de euros).

Por su parte, la empresa ha reducido su deuda neta en 150 millones de euros hasta 242 millones de euros, situándose de esta manera en un nivel de deuda neta EBITDA de 0,96 veces.

Adicionalmente, la compañía ha anunciado el cambio de presidente en el que Jorge Gallardo cede la presidencia a su hijo Carlos Gallardo, que lleva siendo miembro del consejo de Almirall desde 2013. Esta decisión ha provocado la revalorización de la compañía en bolsa, avanzando un 10% a pesar de las pérdidas anunciadas. Por último, la compañía prevé un crecimiento de las ventas netas en 2022 de en torno al 5% y un EBITDA de entre 190 y 210 millones de euros.

Si (

Si ( No(

No(