La jornada de hoy ha registrado un tono mixto entre los principales mercados de renta variable europeos, en contraste con los descensos que muestran los índices estadounidenses al cierre de la sesión europea. id:80758

Los mercados han reaccionado con caídas a la publicación del dato de inflación de enero de EEUU, que ha superado ligeramente las expectativas del mercado. Las caídas han sido más intensas en los valores de alto crecimiento, cuyas valoraciones se ven presionadas por el repunte de la rentabilidad de los bonos. El dato de inflación ha reforzado las expectativas de subidas de tipos en EEUU en los próximos meses, así como de la reducción del tamaño del balance de la Fed una vez concluya su programa de compras de activos en marzo. En este contexto, los inversores han reforzado su apuesta por sectores cíclicos como bancos y energía, mientras las ventas se han centrado hoy en los valores tecnológicos. Esta rotación ha favorecido un mejor comportamiento relativo de algunos índices europeos como el IBEX 35 que ha cerrado con una subida de en torno a un 0,5%. Las caídas iniciales tras la publicación del dato de inflación se han moderado con el transcurso de la sesión, lo que ha permitido que los índices europeos se desmarcaran de las caídas generalizadas en la bolsa estadounidense.

En Estados Unidos, el comportamiento de la bolsa sigue siendo muy dependiente de las expectativas sobre las subidas de tipos de la Fed. Así, el dato de inflación de hoy vuelve a incidir en los riesgos de un escenario de inflación elevada persistente que lleve a la Fed a un proceso de subidas de tipos agresivo. En este contexto, el repunte de la rentabilidad de los bonos ha vuelto a presionar a las compañías de mayor crecimiento, aunque sin la intensidad de las primeras semanas del año. En este sentido, se aprecia una menor volatilidad en el mercado, medida por el VIX del S&P 500 y del Euro Stoxx 50, que están por debajo del umbral de 25 puntos. En contraste, durante la corrección de enero la volatilidad se mantuvo varios días por encima de los 35 puntos, reflejando la elevada incertidumbre de los inversores sobre la evolución de la inflación y las futuras decisiones de los bancos centrales.

Por otra parte, continúa la temporada de resultados empresariales del 4T que ya está muy avanzada en EEUU, donde han publicado hoy empresas de consumo básico como Coca-cola, PepsiCo, Philip Morris o Unilever. Dentro de unos resultados positivos en conjunto, hoy destacan los de PepsiCo que ha reportado un crecimiento interanual de los ingresos de un 12%, 4 puntos porcentuales por encima de lo previsto. En Europa hoy han publicado compañías como TotalEnegies, AstraZeneca, Linde y Siemens. Destacan los resultados de AstraZeneca que se han visto impulsado por las vacunas. Así, su beneficio neto ha crecido más de un 50% interanual, un 9% más de los previsto. La buena evolución de los resultados sigue ofreciendo apoyo al mercado en el contexto de incertidumbres por el escenario de la inflación y las políticas de los bancos centrales.

Desde el punto de vista macroeconómico, en la jornada de hoy no se han publicado referencias en Europa. Si bien ha destacado la actualización del escenario de la Comisión Europea que ha rebajado las expectativas de crecimiento de la Eurozona a un 4,0% anual este año, frente a un 4,3% proyectado el pasado mes del noviembre. Al mismo tiempo que ha constatado el significativo aumento de las presiones sobre los precios, estimando una inflación general de un 3,5% anual en el conjunto de 2022, 1,3 pp superior a la proyectada anteriormente de un 2,2% anual. No obstante, el organismo europeo sitúa su nivel en un 1,7% en 2023. Una senda que será clave para determinar el ritmo de normalización de la política monetaria del BCE, a la espera de las proyecciones y decisiones que se adopten en su próxima reunión de marzo.

Entre los principales índices de la región Asia-Pacífico cabe remarcar el repunte registrado por el Sensex indio de 0,79% que queda casi plano en el año y el del Nikkei 225 japonés de 0,42%. En el resto de la región, todos han experimentado ligeras subidas con el Hang Seng hongkonés avanzando un 0,38%, el ASX 200 australiano 0,28%, el Shanghai Composite 0,17% y el Kospi surcoreano un 0,11%.

Entre las principales bolsas europeas la mayoría han quedado en terreno negativo, salvándose el Dax 30 alemán, el FTSE 100 y el Ibex 35 con +0,45%, que ha cerrado en 8.886. Entre sus componentes, han destacado las revalorizaciones de Rovi (+2,64%), Colonial (+2,60%) y Merlin Properties (+2,03%). En contraste, en terreno negativo, las mayores caídas se han situado en Acciona (-3,66%), Solaria (-2,58%) y Siemens Gamesa (-1,71%). Adicionalmente, los tres principales índices bursátiles de EEUU, han iniciado la sesión en negativo, con el Nasdaq Composite y el S&P 500 perdiendo menos de 0,5%.

Renta fija

Los mercados secundarios de renta fija soberana de las principales economías avanzadas han vuelto a registrar una sesión con repuntes generalizados de las rentabilidades. La publicación del dato de inflación de enero en EEUU por encima de las expectativas ha vuelto a impulsar los temores sobre un mayor ritmo de subidas de tipos de los principales bancos centrales en los próximos meses. Todo ello en un contexto en el que ya se está produciendo un endurecimiento de la política monetarias de las autoridades monetarias de las economías emergentes y avanzadas.

Tras la publicación del IPC estadounidense, los forwards swaps de la curva soberana de EEUU descuentan 100 pb de subidas en el mes de julio. Esto implicaría que la en las cuatro próximas reuniones la Fed tendría que subir su tasa de referencia en 25 pb en cada una de ellas. Los mercados contemplan también una creciente probabilidad de que la primera subida, en la reunión del próximo marzo, sea de 50 pb. Actualmente la Reserva Federal mantiene el objetivo de su tasa de los fondos federales en el rango 0%-0,25%, nivel al que lo bajó al inicio de la pandemia.

Durante la sesión la yield del bono soberano a 10 años de EEUU ha llegado a superar el nivel psicológico del 2%, aunque a cierre de la sesión europea se mantiene ligeramente por debajo de esta cota.

A su vez, tras unas jornadas de cierta estabilidad, las distintas curvas de la Eurozona han vuelto a registrar repuntes de TIRes en la sesión de hoy. Los bonos europeos se han contagiado de la tendencia al alza de las rentabilidades en EEUU y vuelven a registrar nuevos máximos desde el inicio de la pandemia. Así, las subidas han sido más intensas en los bonos del sur de Europa, continuando la tendencia al aumento de los diferenciales de los últimos días.

En la Eurozona, entre las principales referencias a 10 años, el mayor repunte de yield se ha situado en la curva italiana (+9,4 pb a un 1,842%). A su vez, la rentabilidad del bono español ha subido 10,6 pb a un 1,17%, la del bono francés 8,2 pb a un 0,74% y la del bono alemán 7,0 pb a un 0,28%.

Fuera de la Eurozona la yield del Gilt a 10 años del Reino Unido ha repuntado 9,5 pb a un 1,52%, su nivel más alto desde enero de 2018. En el caso de EEUU, a cierre de la sesión europea el rendimiento del bonoa 10 años se sitúa 8,0 pb por encima de su nivel de ayer, subiendo a un 2,02%.

Materias primas y divisas (a cierre de sesión europea)

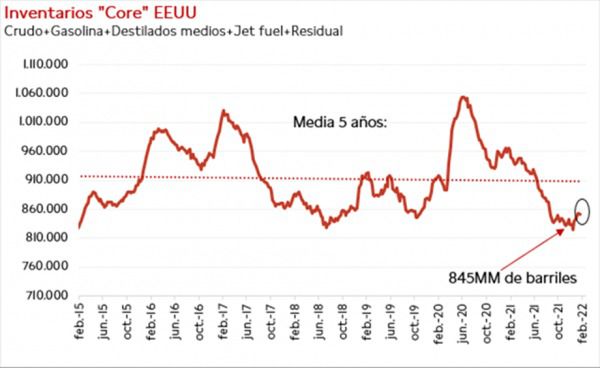

Los precios del petróleo continúan la senda alcista de las últimas semanas, consolidándose en el nivel de 90 dólares por barril. Entre las causas que explican esta tendencia destaca los problemas de la OPEP+ para incrementar la oferta en 400.000 barriles día al mes establecidos en su plan, así como una caída de inventarios ayer en EEUU más elevada de lo que proyectaba el consenso del mercado. La fuerte recuperación de la demanda tras años de pandemia, ha mantenido los suministros mundiales significativamente por debajo de los niveles medios de 5 años.

Sin embargo, la reanudación esta semana de las conversaciones nucleares entre Estados Unidos e Irán podría solventar parcialmente el problema de la escasez de suministro mundial, si llegan a buen término.

Así, a cierre de la sesión europea, la cotización del barril de petróleo Brent sube un 1,35% hasta 92,8 dólares y la del WTI (de referencia en EEUU) un 1,86% a 91,3 dólares por barril.

A su vez, los principales metales preciosos registran una sesión mixta, situándose el precio del oro en torno a 1.834 dólares por onza con un retroceso de un 0,14 %, mientras que la plata avanza un 0,53% hasta 23,47 dólares por onza. Por su parte, el platino muestra ligeras ganancias de un 0,07% y se sitúa en 1.038,30 dólares por onza. En el mercado de divisas, la cotización del cruce eurodólar registra escasas variaciones, manteniéndose por encima de 1,14. Por su parte, el Dollar Index se aprecia ligeramente un 0,06% hasta 95,55 puntos.

Macro

Inflación en EEUU

En enero, la inflación de EEUU mantuvo su senda al alza al repuntar 0,5 pp hasta un 7,5% anual (vs. 7,0% anual el mes anterior), su mayor nivel desde febrero de 1982 y superando las expectativas de mercado que de un 7,3%. Paralelamente, en términos mensuales el nivel de precios creció un 0,6%, el mismo incremento que en diciembre.

Por su parte, la inflación subyacente, excluyendo energía y alimentos, registró un avance de 0,7 pp a un 6,0% anual (vs. 5,5% anual en diciembre), su mayor registro desde agosto de 1982. Una evolución explicada por el incremento del precio de los automóviles de segunda mano, atención médica y de productos textiles y de hogar. Todo ello en un contexto en el que se observó una moderación del incremento interanual del coste de la energía a un 27,0%, mientras que en el caso de los alimentos se situó en un 7%.

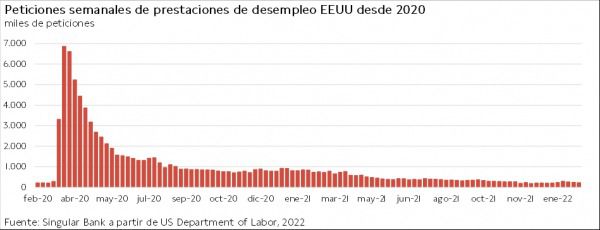

Peticiones de prestaciones de desempleo en EEUU

La pasada semana, las solicitudes semanales de prestaciones de desempleo en EEUU disminuyeron por tercer mes consecutivo.

En concreto, entre el 30 de enero y el 5 de febrero se contabilizaron 223.000 nuevas solicitudes de prestaciones de desempleo, 16.000 menos que la semana anterior, en línea con la previsión del consenso del mercado de en torno a 230.000.

Empresarial

ArcelorMittal (Hoy: -1,14%; YTD: +3,27%)

La siderúrgica luxemburguesa ArcelorMittal ha anunciado que su facturación en el 4T 2021 fue de 20.806 millones de euros, un 46,7% superior a la registrada en el mismo periodo del año anterior.

Por segmentos en los que se divide la compañía, NAFTA (EEUU, Canadá y México) registró unos ingresos de 3.329 millones de euros (+3,9% interanual), Brasil de 3.452 millones de euros (+81,2% interanual), Europa de 12.079 millones de euros (+58,8% interanual) y en ACIS (Kazajistán, Sudáfrica y Ucrania) de 2.539 millones de dólares (+63,5% interanual).

En el conjunto de 2021, ArcelorMittal alcanzó unas ventas de 76.571 millones de euros, aproximadamente un 44% más que en el año 2020.

Por su parte, en 2021 el flujo de caja operativo (OCF, Operating Cash Flow) fue de 4.154 millones de euros, el flujo de caja de financiación (FCF, Financing Cash Flow) de -2.990 millones de euros, el flujo de caja de inversión (ICF, Investing Cash Flow) de -1.235 millones de euros y el flujo de caja libre (FCF, Free Cash Flow) de 2.988 millones de euros.

Adicionalmente, en el 4T de 2021 el beneficio neto se elevó a 4.045 millones de euros, un 235% superior al del mismo periodo del año anterior. A su vez, en el conjunto de 2021 la siderúrgica registró un beneficio neto de 14.956 millones de euros en comparación con la pérdida de 733 millones de euros en 2020.

Por último, la dirección de la compañía prevé que el consumo de acero continúe creciendo en 2022, proyectando un crecimiento de sus ventas en EEUU (1% a 3%), en Europa (0% a 2%) y en India (6% a 8%). En contraste, estima una disminución de sus ventas en Brasil (-8% a -10%) y en China (0% a -2%). Por otro lado, prevé que el capex aumente en 2022 hasta 5.400 millones de euros (vs. 3.000 de euros en 2020).

Mapfre (Hoy: 1,25%; YTD: 10,00%)

La aseguradora española Mapfre ha anunciado que su facturación en el conjunto de 2021 fue de 27.257 millones de euros, un 7,2% superior a la de 2020.

Por áreas geográficas en las que opera la compañía, las primas de seguros ascendieron en Iberia (España y Portugal) a 7.596 millones de euros (+8,5%), en Brasil a 3.340 millones de euros (+8,3%), en Latinoamérica del norte a 2.187 millones de euros (+38,9%), en Latinoamérica del sur a 1.617 millones de euros (+11,5%), en Norteamérica a 2.073 millones de euros (-1,2%) y en Eurasia a 1.360 millones de euros (-8,3%). En total, ingresó 18.175 millones de euros, un 8,9% más que en 2020.

A su vez, las unidades de reaseguro y de grandes riesgos crecieron un 10,3% hasta 6.275 millones de euros, y la unidad de asistencia se contrajo un 21,1% hasta 560 millones de euros.

En cuanto a 2021, la aseguradora registró un beneficio de 703 millones de euros descontando el ingreso extraordinario de Bankia y los costes de reestructuración de operaciones, que fueron un 6,8% superiores a los del año anterior.

Credit Suisse (Hoy: -6,62%; YTD: -2,66%)

La financiera suiza Credit Suisse ha anunciado que sus ingresos netos en el 4T de 2021 fueron de 4.582 millones de francos suizos, un 12% inferiores a los registrados en el mismo periodo del año anterior.

Por secciones en las que se divide la compañía, la de gestión de patrimonio generó ingresos netos por valor de 3.200 millones de francos suizos (-8% interanual) y su banca de inversión de 1.600 millones de francos suizos (-31% interanual)

En el conjunto de 2021, las ventas de Credit Suisse ascendieron a 22.696 millones de francos suizos en comparación con 22.389 que obtuvo en 2021.

Por otro lado, en el 4T de 2021 registró pérdidas por valor de 2.007 millones de francos suizos (vs. -353 millones de francos suizos en el mismo periodo en 2020). En el conjunto de 2021, las pérdidas alcanzaron 1.572 millones de francos suizos (vs. un beneficio neto de 2.669 millones de francos suizos en 2020), afectadas por el gasto en litigios de 1.100 millones de francos suizos durante el año 2021.

Si (

Si ( No(

No(