Jornada de descensos generalizados en los principales índices mundiales en una sesión de elevada volatilidad a la espera de conocer la decisión de la Fed en su reunión de hoy. id:83603

Los índices europeos se han visto afectados, además, por el anuncio de un nuevo paquete de sanciones a Rusia que la UE quiere aprobar. En este sentido, la Comisión Europea ha propuesto hoy un veto progresivo a las compras europeas de petróleo ruso para finales de año, y sancionar a los militares de alto rango responsables de las matanzas de civiles ucranianos en Bucha o Mariúpol

Esta tarde tendrá lugar una nueva reunión de la Fed, en la que el consenso prevé una subida de tipos de 50 puntos básicos. Por otra parte, el mercado de bonos ya descuenta una subida de 75 puntos básicos para la reunión de junio con una probabilidad del 95%. Si se confirma la subida de 50 puntos básicos, hasta el 0,75%-1%, será la primera subida de esta cuantía desde mayo de 2000, cuando estalló la Burbuja puntocom. Por su parte, muchos analistas calculan que subirá los tipos justo por encima del 2% a final de año, la tasa del precio del dinero que se considera neutral para la economía. Además, la Fed va a anunciar los planes para reducir su balance a partir de mayo o junio de manera progresiva.

En este contexto el sector tecnológico lidera hoy las caídas en el mercado estadounidense (al cierre de la sesión europea). La compañía Uber Technologies, a pesar de presentar perspectivas positivas de beneficios, caía 11%, y su rival Lyft caía 31% ante una guía decepcionante para los próximos trimestres. Por su parte, las empresas tecnológicas chinas también se desplomaron hoy ante la noticia de que la Comisión de Valores de EEUU está investigando la salida a bolsa de Didi Global en Nueva York en julio, y que acumula una caída de 88%.

En la región Asia-Pacífico, la política anti zero covid de China demuestra la baja eficiencia de sus vacunas y la mayor vulnerabilidad de la población adulta. A raíz de los confinamientos de Shanghái, muchas empresas estadunidenses están anunciando que sus problemas en la cadena de suministro se extenderán por lo menos hasta verano.

En Europa, el Eurostoxx 50 ha perdido hoy un 0,96%, con la mayoría de sectores en negativo y donde ha destacado la caída del FTSE MIB (-1,40%). En el índice Stoxx Europe 600, el sector de energía es el único que ha cerrado en positivo ante la subida del precio del crudo tras la propuesta de un veto al petróleo ruso. Por el lado negativo, sectores defensivos como consumo básico y salud, y de crecimiento, como tecnología y consumo discrecional han liderado las caídas con retrocesos superiores al 1%.

En España, el IBEX 35 ha cerrado por debajo de 8.600 puntos tras caer un 0,80%. Entre sus componentes, las mayores revalorizaciones se han situado en Solaria (1,58%), Repsol (1,17%) y Ferrovial (0,82%). Las mayores caídas las ha registrado Bankinter (-4,20%), Arcelor (-3,90%) y Almiral (-3,77%). En EEUU, al cierre de la sesión europea, el S&P 500 registraba un retroceso de 0,47% y el índice tecnológico Nasdaq de 1,01%.

Renta Fija

Jornada tranquila en el mercado de bonos soberanos a la espera de la decisión de la Fed. El bono alemán a 10 años continúa rozando una rentabilidad del 1%, mientras que el Treasury a 10 años se vuelve acercar a la barrera del 3%. Por su parte, el bono español a 10 años se estabiliza por encima del 2%, su nivel máximo desde 2015, mientras que el diferencial de rentabilidad con el bono alemán se sitúa en máximos de dos años, tras subir 6 pb hasta 105 puntos.

El ciclo de endurecimiento de la política monetaria a nivel global continuó ayer con una subida de 0,25 pb por parte del banco central australiano. Hoy ha sido el turno del Banco de la Reserva de la India, que ha situado inesperadamente los tipos en un 4,40% (+40 pb) y del banco central de Brasil, que aumentó los tipos 100 pb hasta el 12,75%.

Continuará esta tarde con la decisión del Comité Federal de Mercado Abierto (FOMC) de la Fed. Los mercados parecen haber descontado una subida de 50 pb, pero siguen expectantes ante el anuncio de los detalles de la reducción del balance. En la anterior reunión, la Fed comunicó una reducción de 95 mil millones de $ mensuales a partir de mayo, pero no se concretó la forma en la que se llevaría a cabo. Así, se espera que la Fed, que ha dejado de adquirir bonos en los mercados secundarios, dejará de reinvertir el importe de los bonos en cartera que van venciendo. La progresiva subida de tipos y esta reducción del balance acercarían la política monetaria a una posición neutral a finales de 2022.

En Europa, el probable aumento de tipos por parte del BoE hasta el entorno del 0,75-1% mañana, dejaría al BCE como el único banco central de las economías avanzadas que no ha iniciado todavía el proceso de subidas de tipos, a la espera de la reunión del próximo 9 de junio.

En este contexto, todas las TIRes de los principales bonos de la Eurozona han cerrado hoy con ligeros aumentos. El bono de referencia en Europa, el bund (bono a 10 años de Alemania), ha experimentado una subida en su rendimiento de 1 pb, hasta un 0,97%, similar a la del resto de bonos de la región. Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU se mantenía plano en 2,97%.

Materias primas y divisas (a cierre de sesión europea)

Jornada de significativas subidas en los precios del petróleo, en una nueva sesión que ha venido marcada por las tensiones geopolíticas entre Europa y Rusia. En efecto, el deterioro de las relaciones entre ambos países ha llegado a un punto de difícil retorno una vez Rusia amenazara a la UE con el corte de suministro de gas. En este sentido, la presidenta de la Comisión Europea, Ursula von der Leyen, ha propuesto al Parlamento Europeo un embargo total al petróleo ruso. El veto sería progresivo, y se haría efectivo a final del año 2022, aunque con algunas excepciones para ciertos países como Hungría o Eslovaquia, por su mayor dependencia.

En este contexto, han aumentado los riesgos potenciales al alza en los precios del gas y petróleo. Por el lado de la demanda, la relajación de las medidas de zero covid en China podrían tener un impacto de más de 1 millón de barriles al día (mbd) difíciles de cubrir dada la escasez de oferta actualmente. Por el lado de la oferta, continúa agravándose el déficit mundial. En este sentido, en EEUU, la Agencia de Información de la Energía (EIA) ha publicado el informe semanal sobre la situación del petróleo en ese país. Los inventarios esenciales, crudo, gasolina, destilados, keroseno y residual caen a 813 millones de barriles y se sitúan en su nivel más bajo de los últimos 7 años.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 108 dólares, con una subida de un 3,26%. Por su parte, la cotización del WTI (de referencia en EEUU) sube un 3,40% hasta 106 dólares por barril. Por otro lado, los principales metales preciosos muestran datos mixtos, situándose el precio del oro en 1.868 dólares por onza, 0,0% y la plata cae hasta 22,3 dólares, con un descenso de un 1,346%. A su vez, el platino avanza un 1,7% y se sitúa en 983 dólares por onza. En el mercado de divisas la cotización del cruce euro/dólar continúa la tendencia bajista en las últimas semanas en el entorno de 1,05 dólares por euro. No obstante, en la sesión de hoy, a cierre de sesión europea, avanza un 0,20% a 1,054. Por último, el Dollar Index cotiza en 103,4 con un descenso de un 0,9%.

Macro

Mercado laboral en España

En abril, según los datos proporcionados por la Seguridad Social, la afiliación aumentó por undécimo mes consecutivo, alcanzando un nuevo máximo histórico de 19.991.723 personas (+0,17% mensual). Así, supera en 505.860 trabajadores la cifra de febrero de 2020 antes del inicio de la pandemia.

Destaca el incremento de los afiliados con contrato indefinido (+1.350.000) tras la entrada en vigor de la reforma laboral el pasado 31 de diciembre, con una aceleración del crecimiento en los últimos meses por encima del 10% interanual. Por otro lado, el número de personas desempleadas inscritas en las oficinas del SEPE disminuyó un 2,77% mensual hasta 3.022.503 (-86.260), la cifra más baja en un mes de abril desde 2008.

Balanza comercial en Alemania

En marzo, según Destatis, las exportaciones de Alemania disminuyeron un 3,3% respecto al mes anterior, tras repuntar un 6,2% en febrero. A su vez, las importaciones aumentaron un 3,4% en términos mensuales (vs. +4,7% anterior).

Esta evolución situó el superávit de la balanza por cuenta corriente en 3.200 millones de €, 14.000 millones de € superior al registrado en marzo de 2021.

En comparación con marzo de 2021, las ventas al exterior fueron un 8,1% superiores, al mismo tiempo que las importaciones repuntaron un 20,3%. Por áreas geográficas, en marzo las exportaciones de bienes de Alemania a la UE se contrajeron un 1,7% respecto a febrero y las importaciones lo hicieron en un 3,0% mensual. Paralelamente, las ventas de mercancías fuera de la UE bajaron un 5,1% mensual. En contraste, las importaciones aumentaron un 10,1%.

Ventas minoristas en la UE y la Eurozona

En marzo, las ventas minoristas disminuyeron ligeramente un 0,4% mensual en la Eurozona y un 0,2% en la UE (vs. +0,4% y +0,3% mensual en febrero, respectivamente).

Por tipología de bienes, en la zona monetaria europea el volumen de ventas de combustibles para automóviles se redujo un 2,9% mensual y de los productos no alimenticios un 1,2%. En contraste, el comercio de alimentos, bebidas y tabaco repuntó un 0,8% mensual.

Entre los países miembros de la UE, destacó la disminución del comercio minorista en España (-4,0%), Luxemburgo (-3,3%) y Francia (-1,9%), mientras que aumentó en Eslovenia (+11,4%), Letonia (+11,1%) y Hungría (+7,3%). En términos interanuales, el volumen de ventas minoristas se incrementó un 0,8% en la Eurozona y un 1,7% en la UE frente a marzo de 2021.

En términos interanuales, el volumen de comercio minorista se incrementó un 0,8% en la Eurozona y un 1,7% en la UE frente a marzo de 2021.

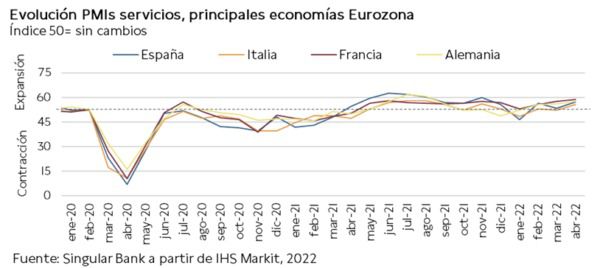

Indicadores adelantados: PMIs servicios y compuesto en la Eurozona

En abril, el indicador adelantado de servicios de IHS Markit de la Eurozona repuntó 2,1 pp puntos frente al mes anterior hasta 57,7 puntos (vs. 55,6 puntos en marzo), su mayor dato en ocho meses. Todo ello en un contexto en el que se observó un aumento en la actividad comercial ante la normalización de la situación socioeconómica. Los nuevos pedidos crecieron a pesar de disminuir los procedentes del extranjero por segundo mes consecutivo, al mismo tiempo que la confianza se mantuvo por debajo del nivel de febrero ante la elevada inflación y las tensiones geopolíticas. Por su parte, el PMI compuesto aumentó 0,9 puntos a 55,8 puntos (vs. 54,9 puntos el mes anterior) apoyado en el incremento del índice de servicios, pero lastrado por una desaceleración en el sector manufacturero.

La tendencia del PMI de servicios en las principales economías de la Eurozona fue semejante, incrementándose en todas ellas:

- En Alemania, el índice de servicios aumentó 1,5 puntos hasta 57,6 puntos (vs. 56,1 puntos el mes anterior), su mayor lectura desde agosto, en un entorno de menores restricciones y una mayor demanda.En contraste, el PMI compuesto disminuyó hasta 54,3 puntos, frente a 55,1 puntos en marzo.

- En Francia, el PMI de servicios también repuntó 1,5 puntos a 58,9 puntos, continuando su tendencia al alza de los dos meses anteriores, apoyado en la mejora de la situación sanitaria y las menores restricciones, que aumentaron la demanda. El PMI compuesto se situó en 57,6 puntos, 1,3 puntos por encima de su registro del mes anterior.

- En Italia, el índice del sector servicios registró un mayor incremento de 3,6 puntos respecto a marzo hasta 55,7 puntos (vs. 52,1 puntos en marzo). Paralelamente, el PMI compuesto alcanzó 54,5 puntos, en comparación con 52,1 puntos el mes anterior.

En España, el PMI de servicios repuntó 3,7 puntos hasta 57,1 puntos en abril, su mejor lectura desde noviembre de 2021, en un entorno de crecimiento de la actividad y nuevos pedidos que se materializó en la contratación de mayor personal, pese a mantenerse elevada la presión en los precios. Por su parte, el PMI compuesto se situó 2,6 puntos por encima de su nivel de marzo en 55,7 puntos.

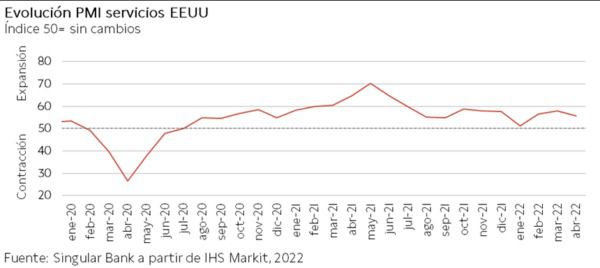

Indicadores adelantados: PMI servicios y compuesto en EEUU

En EEUU, el indicador adelantado PMI de servicios de IHS Markit disminuyó en abril, situándose en 55,6 puntos (-2,4 puntos respecto al mes anterior).

Esta desaceleración de la expansión del sector servicios estadounidense se explica por los mayores precios de venta de bienes finales a medida que las empresas trasladan los costes hacia los clientes, al mismo tiempo que disminuyó el crecimiento de nuevos negocios ha disminuido. Todo ello en un entorno en el que la demanda se mantuvo elevada, favoreciendo un incremento del empleo a su ritmo más rápido en un año y aumentando los pedidos en cartera a un ritmo casi récord. Por su parte, el PMI compuesto retrocedió hasta 56,0 puntos, frente a 57,7 puntos en marzo.

Indicador no manufacturero del Institute for Supply Management (ISM) en EEUU

Según ISM, en abril el indicador adelantado PMI del sector no manufacturero en EEUU registró un retroceso de 1,2 pp hasta situarse en un 57,1%.

Entre sus subíndices, destacó el incremento del indicador de la actividad comercial de 3,6 pp hasta un 59,1% y de entrega de proveedores de 1,7 pp hasta un 65,1%. En contraste, el de nuevos pedidos disminuyó a un 54,6% (-5,5 pp) y el de empleo a un 49,5% (-4,5 pp) regresando así a terreno de contracción. Las empresas encuestadas señalaron que continúan afectadas por las interrupciones de la cadena de suministro, las limitaciones de capacidad, la inflación y los desafíos logísticos. Estas condiciones están lastrando la capacidad de satisfacer la demanda.

Encuesta de empleo ADP en EEUU

Según la encuesta ADP, el empleo en el sector privado de EEUU se incrementó en abril en 247.000 puestos de trabajo, reduciendo así a la mitad el ritmo de creación de empleo del mes anterior (479.000). Adicionalmente, se situó por debajo de las expectativas del consenso del mercado de en torno a 395.000.

Destacó especialmente el descenso registrado en las empresas de menor tamaño (-120.000 nuevos puestos de trabajo), frente a los aumentos de las medianas (+46.000) y grandes empresas (+321.000). Por sectores, la creación de empleo se concentró nuevamente en las ramas de servicios, si bien a un ritmo significativamente inferior al de marzo. El sector hotelero y de ocio lideró las ganancias generando 77.000 nuevos empleos (vs. 169.000 el mes anterior), seguido de servicios profesionales (50.000 vs. 64.000 anterior) y educación y educación y salud (+48.000 vs. 70.000 anterior).

Empresarial

Volkswagen AG (Hoy: -1,12%; YTD: -17,85%)

El grupo automovilístico alemán Volkswagen ha anunciado sus resultados del 1T de 2022, en los que ha obtenido unos ingresos en línea con los del mismo periodo del año anterior a pesar de una menor entrega de vehículos.

En concreto, su facturación en el periodo entre enero y marzo fue de 62.742 millones de €, un 0,6% superior a la registrada en el 1T de 2021, con una entrega de 1,9 millones de vehículos, un 21,9% inferior.

Esta evolución refleja el impacto de la pandemia de covid-19, la escasez de semiconductores, los cuellos de botella y la incertidumbre generada por la guerra. A pesar de ello, una mejor combinación entre la reducción de costes y el aumento de precios ha favorecido una mayor generación de ingresos.

La compañía llevó a cabo una estrategia enfocada en la venta de sus marcas más premium, además de en los vehículos eléctricos, dado que poseen unos márgenes superiores, con el objetivo de contrarrestar los impactos negativos. De esta manera, entregaron 99.064 vehículos totalmente eléctricos (vs. 59.952).

Entre las compañías del grupo, las que más vehículos vendieron fueron Volkswagen con 1 millón (de los cuales 930.000 fueron turismos) y Audi con 385.000 vehículos. Adicionalmente, Volkswagen obtuvo un beneficio neto de 6.724 millones de € (vs. 3.414 en el 1T de 2021), explicado por un aumento de 3.500 millones de € contables como resultado de coberturas en materias primas. A su vez, el flujo de caja neto fue de 4.888 millones de € (vs. 4.803 millones de €).

Por su parte, Seat recuperó en este primer trimestre cifras positivas de resultado operativo tras dos años consecutivos de pérdidas. En concreto, registró un beneficio operativo de 5 millones de € (vs. -36 millones de €) alcanzando así márgenes operativos positivos de un 0,2% frente al -1,2% anterior. Todo ello pese a la disminución de las ventas de vehículos y de los ingresos. Por último, el grupo Volskwagen ha publicado su guidance, en el que proyecta que se mantendrá el crecimiento global en 2022, en un entorno de moderación de los efectos de la pandemia y menores niveles de escasez de productos básicos e intermedios. Así, estima que la venta de vehículos de pasajeros aumente con respecto al año anterior a pesar de a mantenerse por debajo de los niveles pre-pandemia. De esta manera, prevé que sus entregas de vehículos a consumidores aumenten entre un 5% y un 10%, mientras que los ingresos podrían incrementarse entre un 8% y un 13%.

Si (

Si ( No(

No(