Predominio de las caídas entre los principales mercados de renta variable de Europa y Asia-Pacífico tras la sesión bajista de ayer de Wall Street. Al cierre de la sesión en Europa los descensos son moderados en los índices europeos mientras los de EEUU registran ligeros avances. id:76375

El mes de septiembre ha roto la evolución positiva de la bolsa a lo largo del año con caídas generalizadas en los principales índices bursátiles. En el caso del S&P 500 y el Nasdaq, ha sido el peor mes desde el inicio de la pandemia con retrocesos del 4,8% y 5,2%, respectivamente, tras siete meses consecutivos de avances. Los índices europeos también han sufrido correcciones en septiembre, aunque sus descensos han sido algo inferiores. Así, el Euro Stoxx 50 y el DAX 40 alemán han registrado pérdidas del 3,5% en el conjunto del mes, mientras el IBEX 35 se ha mostrado más resistente cediendo un moderado 0,6%.

La corrección de la bolsa se enmarca en un contexto de aumento de las incertidumbres que ha favorecido un proceso de toma de beneficios después de las subidas acumuladas en los últimos meses. Los temores a un repunte más sostenido de la inflación, el inicio del proceso de retirada de estímulos de los bancos centrales, la desaceleración en China, o el shock energético en Europa y otras zonas del mundo, han llevado a los inversores a una posición más cauta que en meses anteriores.

Por otro lado, en el plano macroeconómico, se han publicado datos que confirma el escenario de crecientes tensiones inflacionistas de oferta. Así, según la lectura preliminar de Eurostat, la inflación en la Eurozona aceleró su senda al alza en septiembre situándose en un 3,4% anual, 0,4 pp superior a su registro del mes anterior. Paralelamente, la inflación subyacente, excluyendo alimentos no elaborados y energía, repuntó 0,3 pp hasta un 1,9% anual (vs. 1,6% anual en agosto).

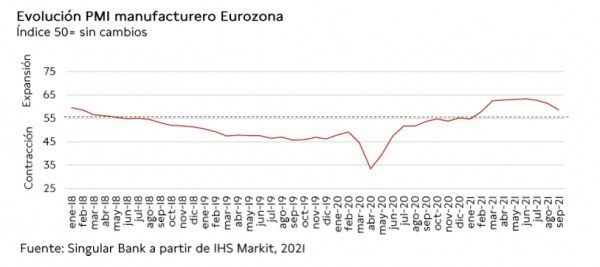

Por otra parte, en septiembre, el índice PMI manufacturero de IHS Markit de la Eurozona se mantuvo en fase de expansión por decimoquinto mes consecutivo, si bien retrocedió 2,8 puntos frente al mes anterior hasta 58,6 puntos (vs. 61,4 puntos en agosto). Asimismo, el índice PMI manufacturero de IHS Markit de EEUU retrocedió hasta 60,7 puntos en septiembre (vs. 61,1 puntos en agosto), su menor nivel en cinco meses.

En una sesión marcada por el cierre de la bolsa China, entre los principales índices bursátiles de Asia-Pacífico han predominado los descensos siguiendo la estela de Wall Street del día anterior. En concreto, el ASX 200 australiano retrocedió un 2,00%, el Kospi surcoreano un 1,60% y el Nikkei 225 japonés un 2,30%. El Sensex indio ha mostrado mayor resistencia, registrando una caída más moderada de en torno a un 0,60%.

En esta coyuntura, la sesión en Europa ha vuelto a mostrar bastante volatilidad. Al inicio de la sesión los principales índices bursátiles de la Eurozona registraron descensos de en torno a un 1,50% que se recuperaron casi totalmente a lo largo de la mañana. Sin embargo, tras la publicación en EEUU del dato de precios del consumo (PCE), que ha reflejado el mayor avance de los precios del consumo personal desde 1991, los retrocesos han vuelto a marcar la sesión en los principales índices europeos. En concreto, el IBEX 35 español ha caído un 0,36%, el DAX 40 alemán un 0,68% y el CAC 40 francés un 0,04%. A su vez, el Footsie 100 inglés registraba la mayor caída con un retroceso del 0,84%.

En España, el IBEX 35 ha cerrado de nuevo por debajo del nivel de 8.800 puntos. En concreto, ha cerrado en 8.765 puntos. Entre sus componentes, los avances más significativos se han situado en Meliá Hoteles (+5,88%), IAG (+5,43%) y Merlin Properties (+2,66%). Asimismo, en terreno negativo, los retrocesos más elevados se han situado en Arcelor Mittal (-4,81%), Siemens Gamesa (-4,59%) y Pharma Mar (-3,38%).

Por su parte, en la renta variable de EEUU, el Nasdaq Composite sube un ligero 0,15%, mientras que el S&P 500 avanza un 0,45%.

Renta Fija

La sesión del viernes ha registrado un tono más sostenido en los principales mercados de renta fija soberana con retrocesos generalizados de las TIRes. Se cierra así una semana marcada por la estabilización de los mercados de bonos tras los repuntes de las rentabilidades que se produjeron en las dos semanas anteriores.

El contexto general sigue marcado por los mensajes de diversos bancos centrales, y especialmente de la Fed, que apuntan a que el proceso de gradual retirada de estímulos podría iniciarse próximamente, marcando un punto de inflexión en la política monetaria desde el inicio de la pandemia. Todo ello en una coyuntura en la que destaca la elevada incertidumbre sobre el impacto que pueda tener la escalada de los precios energéticos en la evolución de la inflación a corto plazo, junto a otros factores de oferta que persisten a raíz de la crisis sanitaria.

De esta forma, los inversores en el mercado de bonos global afrontan el peor año en más de dos décadas después del repunte de las TIRes del mes de septiembre (caída en el precio de los bonos). Así, el Bloomberg Global Aggregate Index (un índice global de bonos soberanos y corporativos) ha perdido un 4,1% desde comienzos de año, la mayor caída en un período de enero a septiembre desde 1999.

En la sesión de hoy en la Eurozona las rentabilidades de los bonos se han movido ligeramente a la baja. Así, en las referencias a 10 años, la yield del bono alemán ha cedido 3 pb hasta un -0,23%. Los bonos de los países con menor calificación crediticia han tenido un comportamiento similar, con la TIR del bono español cediendo 4 pb hasta un 0,42%. Por su parte, la yield del bono italiano ha caído igualmente 4 pb hasta un 0,82%, al mismo tiempo que la TIRdel bono francés (0,12%) a 10 años ha repuntado en torno a 4 pb.

Fuera de la zona monetaria europea, la yield del Gilt de Reino Unido a 10 años se ha situado en un 0,99% tras ceder hoy 3 pb.

En EEUU, la TIR del Treasury a 10 años registra un movimiento a la baja de 1 pb hasta un 1,49% a cierre de la sesión europea.

Materias primas y divisas (a cierre de sesión europea)

El precio del crudo ha registrado escasas variaciones en la sesión del viernes con el petróleo Brent cotizando en torno a 78,0 dólares por barril, mientras que el WTI se sitúa en torno a 75,0 dólares por barril.

Se cierra así una semana de consolidación con ligeros descensos en los precios del petróleo que, sin embargo, se mantienen cerca de sus máximos anuales. En el conjunto del mes de septiembre el precio del petróleo ha experimentado una fuerte revalorización, con la cotización del Brent subiendo más de un 7%. El ligero descenso del precio en los últimos días se relaciona con rumores de que la OPEP podría estar preparando un nuevo aumento de la producción. En las condiciones actuales de desequilibrio entre oferta y demanda, las presiones al alza sobre la cotización son elevadas, lo que está llevando a números analistas a elevar las previsiones para el precio del petróleo en los próximos meses.

A cierre de la sesión europea, el precio del petróleo Brent sube un ligero0,10% hasta 78,6 dólares por barril y el del WTI (de referencia en EEUU) sube un 0,20% a 75,2 dólares por barril.

Por otra parte, se observa un tono alcista en la evolución de los principales metales preciosos por segundo día consecutivo, registrando el oro un avance de un 0,40% a 1.763 dólares por onza. Adicionalmente, la plata se revaloriza un 2,00% a 2215 dólares por onza.

En el mercado de divisas, el euro se mantiene sin cambios cotizando en torno a 1,16 dólares por euro. Este es un nivel técnico significativo que podría dar soporte a la divisa europea que se encuentra en mínimos de más de un año frente al dólar. En la sesión de hoy el euro se aprecia un ligero 0,10% frente a la divisa estadounidense hasta 1,159 dólares por euro.

Macro

Inflación en la Eurozona

Según la lectura preliminar de Eurostat, la inflación en la Eurozona aceleró su senda al alza en septiembre. Así, se situó en un 3,4% anual, 0,4 pp superior a su registro del mes anterior, alcanzando su mayor nivel desde 2008. Una tendencia explicada principalmente por el significativo aumento del precio de la energía de un 17,4% anual (vs. 15,4% en agosto), seguido del incremento del coste de los productos industriales no energéticos (2,1% anual), de los alimentos, alcohol y tabaco (2,1% anual) y de los servicios (1,7% anual).

Paralelamente, la inflación subyacente, excluyendo alimentos no elaborados y energía, repuntó 0,3 pp hasta un 1,9% anual (vs. 1,6% anual en agosto).

Indicadores adelantados: PMIs manufactureros en la Eurozona

- En septiembre, el índice PMI manufacturero de IHS Markit de la Eurozona se mantuvo en fase de expansión por decimoquinto mes consecutivo, si bien retrocedió 2,8 puntos frente al mes anterior hasta 58,6 puntos (vs. 61,4 puntos en agosto). Se observó un descenso del ritmo de expansión tanto de la producción como de los nuevos pedidos y el empleo, en una coyuntura marcada por la escasez de materias primas y componentes clave en la producción, que está provocando retrasos en las entregas y crecientes costes de producción. Todo ello continuó presionando los costes de producción, aunque la inflación de los insumos se moderó a su menor tasa en los últimos 5 meses.

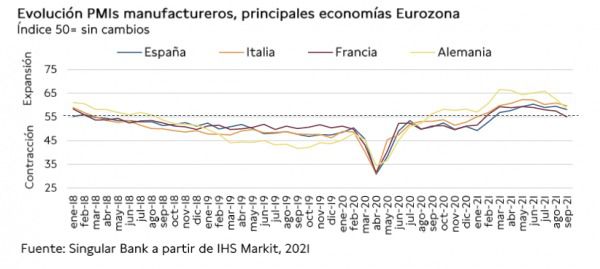

El descenso de la actividad del sector manufacturero en septiembre fue generalizado en la zona monetaria europea, manteniéndose el mayor nivel entre sus principales economías en Francia. No obstante, la desaceleración más acusada se observó en el PMI de Alemania.

- El indicador manufacturero de Alemania cayó 4,2 puntos hasta 58,4 puntos ante la contracción de los cinco subíndices que componen el PMI. El índice de producción cayó por tercer mes consecutivo y registró su lectura más baja desde que julio de 2020, fundamentalmente lastrado por las limitaciones de producción derivadas de la escasez de insumos clave.

- En Francia, el PMI del sector manufacturero mostró un descenso de 2,5 puntos frente a agosto, registrando su menor lectura desde enero. En concreto, se situó en 55,0 puntos (vs. 57,5 puntos el mes anterior).

- En Italia, el indicador manufacturero retrocedió a su menor nivel de los últimos 7 meses, situándose 59,7 puntos (-1,2 puntos respecto a agosto).

- En España, el índice descendió 1,4 puntos a 58,1 puntos en septiembre (vs. 58,5 puntos el mes anterior), tras registrar en agosto el mayor incremento de la producción desde mayo de 1998. Si bien se mantuvo en terreno de expansión por octavo mes consecutivo, su evolución se vio lastrada por la persistencia de los retrasos en las cadenas de suministro, que han impulsado al alza los costes de producción. El ritmo de crecimiento de la producción y de los nuevos pedidos continuó siendo elevado ante la progresiva recuperación de la demanda, pero se moderó respecto al mes anterior. Todo ello en un contexto en el que algunos de los clientes anticiparon sus pedidos para mitigar los retrasos en las entregas.

Indicador adelantado: PMI manufacturero en Reino Unido

En Reino Unido, en septiembre el PMI manufacturero de IHS Markit mostró un descenso superior al de la Eurozona de 3,2 puntos hasta 57,1 puntos, registrando su menor nivel desde marzo.

A pesar de que el indicador se mantiene por encima del umbral de 50 puntos desde junio de 2020, en los últimos meses se ha observado una significativa desaceleración debido la escasez de suministros, el mayor tiempo de las entregas de los proveedores y las limitaciones de capacidad de producción. Adicionalmente, continuaron las dificultades de contratación de personal con la cualificación requerida.

Ventas minoristas en Alemania

En agosto, según los resultados provisionales de Destatis, las ventas minoristas reales (ajustadas a inflación) en Alemania crecieron un 1,1% respecto al mes anterior. Así, se recuperaron parcialmente tras la significativa caída de julio de un 5,1% mensual.

Ante esta evolución, la facturación del comercio minorista se incrementó un 0,4% interanual y se situó un 6,0% por encima de sus registros pre-pandemia de febrero de 2020.

Consumo en EEUU

En Agosto, el gasto personal en EEUU aumentó en un 0,8% respecto al mes anterior, tras caer un 0,1% mensual en julio.

Todo ello en una coyuntura en la que los precios de consumo personal (PCE), indicador de referencia de la Fed de su objetivo de inflación, crecieron un 4,3% respecto a agosto de 2020, situándose en su mayor nivel desde 1991. Por su parte, la PCE subyacente, excluyendo alimentos y energía, se situó en un 3,6% anual.

Indicador adelantado: PMI manufacturero en EEUU

El índice PMI manufacturero de IHS Markit de EEUU retrocedió hasta 60,7 puntos en septiembre (vs. 61,1 puntos en agosto), su menor nivel en cinco meses.

Si bien la producción continuó aumentando en un contexto de creciente demanda, su ritmo de expansión fue el más moderado de los últimos cinco meses, lastrado por las limitaciones de capacidad y las interrupciones de la cadena de suministro derivadas de la escasez de algunos componentes y capital humano. No obstante, se observó una ralentización de los nuevos pedidos, que contrastó con el incremento de la demanda externa.

Indicador manufacturero del Institute for Supply Management (ISM) en EEUU

En septiembre, el indicador adelantado ISM del sector manufacturero en EEUU se mantuvo en terreno de expansión por decimosexto mes consecutivo, aumentando a un 61,1% (+1,3 pp respecto al mes anterior) en una coyuntura marcada por el repunte de la demanda, a pesar de que los problemas asociados a los tiempos de entrega de materias primas, la persistente escasez de materiales básicos clave en la producción, el encarecimiento de las materias primas y las dificultades en el transporte de productos.

Entre sus componentes, el índice de producción revertió su tendencia al alza, retrocediendo 0,6 pp hasta un 59,4%, al mismo tiempo que el de nuevos pedidos permaneció estable en un 66,7%, destacando la caída de los nuevos pedidos de exportación de 3,2 pp a un 53,4%.

Por su parte, el indicador de precios repuntó a un 81,2%, 1,8 puntos porcentuales más que en agosto.

Empresarial

Acerinox (Hoy: -0,73%; YTD: +14,72%)

El grupo japonés Nippon Steel, segundo máximo accionista hasta ahora de Acerinox tras Corporación Financiera Alba, ha anunciado la venta del 7,9% que ostentaba de la acerera, liquidando así su posición en la empresa española.

En concreto, ha estructurado, como es habitual en mandatos de una posición relevante en el accionariado, la operación a través de una colocación privada, mediante la modalidad de colocación acelerada (accelerated bookbuilt offering).

En este sentido, Nippon Steel ha confirmado que el importe de la colocación ha ascendido a aproximadamente 225,6 millones de euros, con un precio de venta de 10,55€ por acción, en torno a un 5% de descuento sobre el precio de cierre de la acción de ayer.

Elecnor (Hoy: -0,07%; YTD: +17,86%)

La compañía española de ingeniería ha anunciado hoy la reestructuración de sus fuentes de financiación a través de la novación de su financiación sindicada para cumplir con los objetivos fijados en su agenda sostenible.

Así, ha reestructurado sus fuentes de financiación a largo plazo de forma que pasen a cumplir con requisitos de “Sustainability Linked Loan Principles”, por lo que ha sido calificada como sostenible.

Además, Elecnor ha firmado una novación del Contrato de Financiación Sindicada formalizado en 2014 que extiende su vencimiento, hasta septiembre de 2026, y que también incluye una amortización anticipada voluntaria de 150 millones de euros del Tramo Préstamo y un incremento de 100 millones de euros del Tramo Crédito.

Así, la financiación pasa a tener un límite de 350 millones de €, repartidos en un Tramo Préstamo de 50 millones de € y un Tramo Crédito de 300 millones de €.

Paralelamente, la compañía también ha firmado tres colocaciones por un montante de 100 millones de €. La primera, de 50 millones € a 10 años y será privada. La segunda colocación, por valor de 20 millones de € a 10 años ha sido catalogada por la compañía como verde al cumplir con los requisitos de los “Green Loan Principles” por destinarse los fondos a proyectos verdes, y será suscrito por el ICO. Finalmente, la tercera colocación será en formato de bonos sostenibles que serán emitidos en el MARF por un total de 30 millones de € a 14 años. Los bonos contarán con el rating del Grupo Elecnor (BBB-.)

Si (

Si ( No(

No(