Renta Variable

Signo alcista generalizado en la Eurozona y EEUU tras la reunión de la Reserva FederalPor Fátima Herranz, Analista de Singular Bank

jueves 23 de septiembre de 2021, 19:37h

Por tercera jornada consecutiva, los principales mercados de renta variable a nivel global continúan con predominio del signo positivo. Esta tendencia se ha visto apoyada por las declaraciones de la Reserva Federal de EEUU sobre la futura orientación de su política monetaria, que se han mantenido en línea con las proyecciones del consenso del mercado, al mismo tiempo que los inversores evalúan las últimas noticias en torno a la crisis de la inmobiliaria china Evergrande Group. id:76126

En concreto, ayer el presidente de la Fed, Jerome Powell, declaró que el banco central podría comenzar a reducir el ritmo de compras de activos a partir de su próxima reunión (2-3 de noviembre) y completar el proceso a mediados de 2022 si la economía estadounidense continúa avanzando hacia sus objetivos de inflación y empleo. No obstante, no descartó esperar más si fuera necesario y enfatizó que el tapering no implicaría una señal directa sobre el momento de realizar la primera subida de tipos de interés oficiales. En este sentido, afirmó que no se espera que la Reserva Federal comience a incrementar los tipos hasta después de completar el proceso de reducción de compras de bonos.

Adicionalmente, los miembros del Comité Federal de Mercado Abierto actualizaron sus proyecciones trimestrales de tipos de interés (dot plot), mostrando una división de opiniones respecto a la posibilidad de realizar al menos un movimiento al alza del tipo de interés oficial el próximo año según la estimación mediana. En la anterior reunión de junio, la proyección mediana señaló que no se producirían aumentos de la tasa hasta 2023.

Todo ello en un contexto en el que la Reserva Federal ha revisado significativamente al alza su previsión de inflación en 2021 a un 4,2% anual (vs. 3,4% anual anterior) ante las elevadas presiones inflacionistas a corto plazo, proyectando que en los dos próximos años se sitúe en un 2,2% anual. Paralelamente, ha reducido en 0,9 pp su proyección de crecimiento del PIB de la economía estadounidense a un 5,9% anual este año (vs. 7,0% anual estimado en junio) ante el impacto de la expansión de la variante delta durante los meses de julio y agosto. Una previsión que se sitúa en línea con el último escenario de la OCDE de un avance de un 6,0% anual frente a un 6,9% proyectado anteriormente.

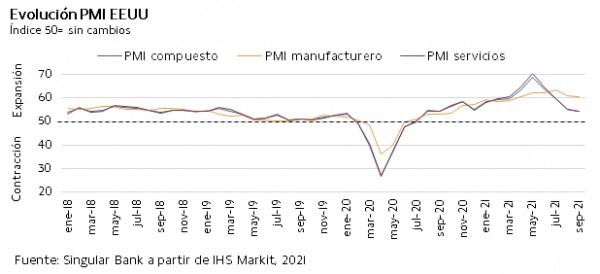

Tras el comunicado de la Fed, hoy los datos preliminares de los PMI de IHS Markit han constatado la ralentización de la expansión de la economía estadounidense por cuarto mes consecutivo. En septiembre, su evolución se ha visto lastrada por la caída tanto del indicador del sector manufacturero como de las expectativas del sector servicios, en una coyuntura marcada por el impacto de la variante delta del covid-19, las interrupciones en la cadena de suministro y la escasez de mano de obra, entre otros factores.

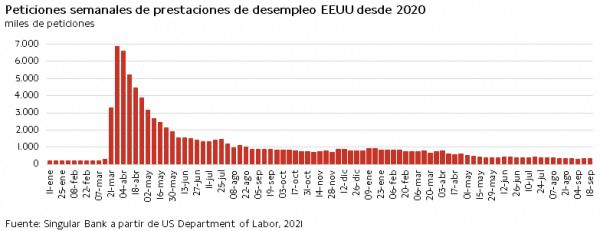

Por otro lado, también se ha conocido que las solicitudes semanales de prestaciones de desempleo en EEUU aumentaron por segunda semana consecutiva hasta 351.000 peticiones. Una evolución que contrasta con las estimaciones del consenso del mercado que proyectaban una moderación, lo que aumenta la incertidumbre sobre la senda de recuperación del mercado laboral estadounidense a corto plazo.

En este entorno, la sesión bursátil ha comenzado con referencias positivas de los principales índices de la región Asia-Pacífico, liderados por el Sensex indio (+1,63%), el ASX 200 australiano (+1,38%) y el Hang Seng de Hong Kong (+1,19%). Por su parte, el Shanghai Composite ha mostrado un avance más moderado de un 0,38%, mientras que el Kospi surcoreano ha retomado la cotización tras el festivo de ayer retrocediendo un 0,41%. En Japón, su bolsa ha permanecido cerrada por festivo.

Siguiendo la estela de las bolsas asiáticas, los principales índices de la Eurozona han registrado repuntes de en torno a un 1%. El IBEX 35 español ha subido un 0,78%, ligeramente por debajo de los avances del DAX 40 alemán (+0,88%) y el CAC 40 francés (+0,98%). En contraste, fuera de la zona monetaria europea el FTSE 100 británico ha registrado variaciones poco significativas tras la reunión de política monetaria del Banco de Inglaterra y el elevado movimiento al alza de sus tipos de interés de la deuda soberana, cerrando con un ligero descenso de un 0,07%.

En España, el IBEX 35 ha encadenado su tercera sesión consecutiva al alza, aproximándose al nivel de 8.900 puntos. En concreto, su cotización se ha incrementado en 68,5 puntos respecto a ayer hasta 8.877 puntos en una jornada en la que únicamente siete valores han cerrado en negativo. Ha destacado especialmente la caída de los valores turísticos, encabezados por Aena (-1,63%) e IAG (-0,94%). En terreno alcista, cinco entidades bancarias se han situado entre los diez valores con mayor revalorización apoyadas en la positivación de la pendiente de las curvas de tipos de la deuda soberana en la Eurozona, liderados por Banco Santander (+2,99%) y BBVA (+2,81%).

Respecto a la renta variable de EEUU, el S&P 500 muestra un movimiento al alza superior al de las bolsas europeas, subiendo un 1,23%. Por su parte, la cotización del Nasdaq Composite aumenta un 0,89%.

Renta Fija

En un contexto marcado por la reunión de tipos de interés de los miembros de la Reserva Federal (Fed) y el Banco de Inglaterra (BoE), los inversores han decidido reducir su exposición al mercado de renta fija soberana, especialmente en la parte larga de las curvas de tipos de interés (positivación de la pendiente).

Las crecientes presiones inflacionistas a nivel global, entre las que destacan las interrupciones en la cadena de suministro y la subida de los precios de las materias primas, ha influido en que los banqueros centrales hayan mostrado una posición más favorable sobre la reducción de estímulos que la inicialmente prevista.

En concreto, esta tendencia se ha visto reforzada por el significativo aumento por parte de la Fed de su estimación de inflación en 2021 en 0,8 pp hasta un 4,2% anual, proyectando una moderación posterior a un 2,2% anual en 2022 y 2023. Por su parte, el BoE prevé, según su escenario de agosto, que el crecimiento del IPC de Reino Unido alcance un 4% anual este año. Estas revisiones al alza de la inflación contrastan con las estimaciones a la baja del PIB tanto de EEUU como de Reino Unido en 2021 ante el impacto negativo de la variante delta del coronavirus y la escasez de componentes sobre la recuperación económica.

En esta coyuntura, la Reserva Federal ha indicado que si la economía estadounidense continúa progresando hacia sus objetivos de máximo empleo y estabilidad de precios, considerará “pronto” una reducción del ritmo de compra de activos, que inicialmente se espera que se anuncie en noviembre. Por su parte, el Banco de Inglaterra ha mostrado una posición aún más dura¸ afirmando que las presiones inflacionistas han reforzado la tesis de que podría ser necesario un tono menos acomodaticio de la política monetaria en los próximos meses, abriendo la puerta a un repunte de las tasas oficiales.

Así, en la Eurozona, los avances de yield en la parte larga de la curva de tipos de interés han sido ligeramente más elevados en los países con mayor calificación crediticia. En concreto, la TIR del bono alemán a 10 años ha repuntado 6,6 pb hasta un -0,260% y la del bono francés a 10 años 6,4 pb a un 0,072%.

Por su parte, el rendimiento del bono español a 10 años ha aumentado 6,3 pb a un 0,373% y el del bono italiano a 10 años 5,6 pb a un 0,719%.

Fuera de la zona monetaria europea, en Reino Unido se han registrado elevados repuntes de yield de forma homogénea a lo largo de la curva de tipos de interés. Es decir, no se ha registrado una positivación de la pendiente de la curva de tipos una vez que los de corto plazo han aumentado en un rango similar a los de vencimientos a largo plazo, manteniendo la pendiente sin cambios significativos. Esto se debe, a priori, al mensaje del BoE más proclive a elevar sus tipos de interés oficiales, lo que ha provocado el aumento de las TIRes a corto plazo. Así, la rentabilidad de su bono a 2 años ha aumentado 10,4 pb a un 0,377% y la de su referencia a 10 años 10,9 pb a un 0,905%.

Por otro lado, el rendimiento del bono estadounidense a 10 años a cierre de los mercados europeos aumenta 9,9 pb hasta un 1,399%.

Materias primas y divisas (a cierre de sesión europea)

El repunte del apetito por el riesgo de los inversores observado en los mercados de renta variable se ha traducido también en una mayor exposición al mercado de petróleo, que registra a cierre de la sesión europea ganancias de en torno a un 1,5%.

La tendencia alcista de los precios del crudo se vio reforzada ayer por los últimos datos de inventarios de EEUU, que mostraron una nueva reducción de las existencias a medida que continúan recuperándose la movilidad y la actividad socioeconómica. En este sentido, las reservas de crudo se han reducido en las últimas siete semanas según la Agencia de Información de la Energía estadounidense, situándose en mínimos desde octubre de 2018.

Adicionalmente, la depreciación del dólar contribuye a aumentar el atractivo de las materias primas cotizadas en la divisa estadounidense como el petróleo.

En este contexto, el precio del petróleo Brent repunta nuevamente por encima de 77 dólares por barril, subiendo un 1,23% hasta 77,13 dólares por barril. Al mismo tiempo, el WTI (de referencia en EEUU) se revaloriza un 1,58% y alcanza 73,37 dólares por barril.

Por otro lado, el oro extiende sus caídas de ayer y pierde un 1,02%, retrocediendo a 1.750 dólares por onza. En contraste, la plata mantiene su cotización prácticamente estable en torno a 22,7 dólares por onza (-0,03%), mostrando una tendencia similar a la del platino, cuyo precio se mantiene en 999,5 dólares por onza (-0,04%) tras dos jornadas consecutivos al alza.

En el mercado de divisas, el dólar se deprecia un 0,43% en su cruce frente a la divisa de la Eurozona, revirtiendo su tendencia de ayer y situándose en torno a 1,174 dólares por euro. A su vez, el Dollar Index cae ligeramente por debajo de 93,1 puntos (-0,43%).

Macro

PIB de España

En el 2T, el INE ha revisado significativamente a la baja el crecimiento del PIB español hasta un 1,1% trimestral (frente a estimación preliminar de un 2,8%), tras la contracción de un 0,4% registrada entre enero y marzo.

Esta revisión a la baja de 1,7 pp se explica principalmente por el menor repunte del gasto en consumo final de los hogares frente al dato de avance (4,7% trimestral vs. 6,6% anterior), al mismo tiempo que, por el lado de la oferta, se han actualizado a la baja las estimaciones del valor añadido de algunas actividades de servicios e industria manufacturera.

En términos interanuales el PIB avanzó un 17,5% respecto al 2T de 2020 (vs. la estimación anterior de un 19,8%), frente a la contracción registrada en los tres primeros meses del año de un 4,2% interanual. La demanda interna aportó 17,3 pp a esta tasa de crecimiento interanual, mientras que la de la externa se limitó a 0,2 pp.

Todo ello en una coyuntura en el que las horas trabajadas se incrementaron un 29,5% en términos interanuales, 32,2 pp superior a las del 1T de 2021.

Indicadores adelantados: PMIs preliminares Europa y EEUU

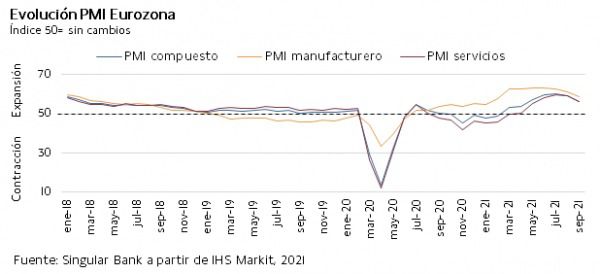

- En la Eurozona, el índice PMI compuesto de IHS Markit de septiembre, que comprende en torno al 85% de la muestra total utilizada para el registro final, ha mostrado que la actividad empresarial creció a un ritmo significativamente menor al del mes anterior. Tras el repunte de la demanda en el 2T, esta evolución se ha visto lastrada por los cuellos de botella en las cadenas de suministro y la preocupación en torno a la persistencia de la pandemia. Así, se sitúa en 56,1 puntos, retrocediendo 2,9 puntos con respecto agosto (59,0 puntos), su menor nivel en los últimos cinco meses.

- Por sectores, el PMI manufacturero cae 2,7 puntos hasta 58,7 puntos (vs. 61,4 en agosto), su menor registro en los últimos siete meses. Por su parte, el PMI de servicios también retrocede 2,7 puntos frente agosto a 56,3 puntos (vs. 59,0 puntos el mes anterior) afectado por el repunte de casos de contagio en el último mes.

-

- En Alemania, el índice PMI compuesto de IHS Markit retrocede a 55,3 puntos (-4,7 puntos respecto a agosto), su menor nivel desde el pasado mes de febrero. No obstante, la media de los tres últimos meses (59,2 puntos) mejora respecto al promedio registrado el mes anterior (57,4 puntos), situándose en máximos en más de diez años. Así, el ritmo de crecimiento de la economía alemana se desacelera en septiembre, cayendo el indicador del sector manufacturero a 58,5 puntos (vs. 62,6 en agosto), mínimo de los últimos 8 meses. Paralelamente, el PMI de servicios desciende 9,2 puntos a 56,0 puntos (vs. 60,8 en agosto) tras registrar un fuerte avance entre los meses de junio y agosto ante la moderación de las medidas de distanciamiento social durante el verano. Cabe destacar que su subíndice de producción es el más bajo en 15 meses.

- En Francia, en septiembre el PMI compuesto retrocede 1,8 puntos hasta 55,1 puntos, frente a 56,9 puntos el mes anterior, representando el ritmo de crecimiento más bajo de la actividad empresarial desde el pasado mes de abril. A su vez, la producción del sector servicios se modera 0,3 puntos hasta 56,0 puntos (vs. 56,3 puntos en agosto). Por su parte, el PMI manufacturero se reduce 2,3 puntos a 55,2 puntos (vs. 57,5 puntos el mes anterior), su menor registro en los últimos ocho meses.

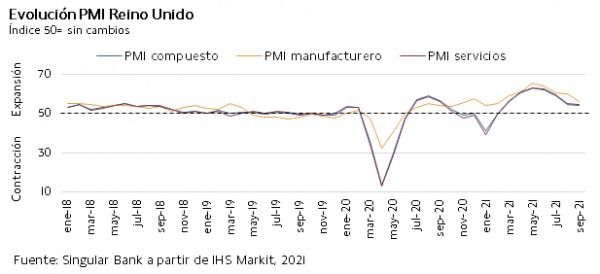

- En Reino Unido, según IHS Markit, el PMI compuesto se modera 0,7 puntos hasta 54,1 puntos (frente a 54,8 puntos en agosto), retrocediendo por cuarto mes consecutivo tras alcanzar su máximo histórico en mayo. Por sectores, el índice adelantado de servicios desciende 0,4 puntos hasta 54,6 puntos (vs. 55,0 puntos en agosto), su menor nivel en siete meses. Por su parte, el PMI manufacturero registra una caída más elevada de 4,0 puntos hasta 56,3 puntos (vs. 60,3 puntos en el mes previo), registrando también su menor nivel en siete meses. Aunque los dos sectores sufren una moderación de sus tasas de expansión, la ralentización es más pronunciada en el sector manufacturero ante la persistencia de las disrupciones de la cadena de suministro y la ralentización de la demanda.

- En EEUU el índice PMI compuesto preliminar de IHS Markit muestra por cuarto mes consecutivo una nueva ralentización de la expansión de la actividad económica en septiembre, situándose en 54,5 puntos (-0,9 puntos respecto al mes anterior), su menor nivel en los últimos doce meses. Una evolución lastrada principalmente tanto por la caída de las expectativas del sector servicios, cuyo indicador retrocede a 54,4 puntos (vs. 55,1 puntos anterior), como del PMI manufacturero a 60,5 puntos (-0,6 puntos) tras el máximo histórico de 63,4 puntos alcanzado en julio.

-

Índice de Actividad Nacional de la Reserva Federal de Chicago (CFNAI)

En agosto, el índice de actividad de la Fed de Chicago retrocedió a 0,29 puntos tras situarse el mes anterior en 0,75 puntos. Así, revirtió la tendencia al alza del mes anterior.

Esta evolución se explica principalmente por la moderación de la contribución de los indicadores relacionados con la producción a 0,11 puntos, frente a 0,40 puntos en julio. A su vez, la aportación de la categoría empleo, desempleo y horas descendió a 0,4 puntos desde 0,8 y la de ventas, pedidos e inventarios a 0,03 puntos desde 0,07 anterior. En contraste, la categoría de consumo personal y vivienda volvió a contribuir positivamente con 0,03 puntos, frente a -0,09 en julio.

Peticiones de prestaciones de desempleo en EEUU

Entre el 11 y el 18 de septiembre, las solicitudes semanales de prestaciones de desempleo en EEUU repuntaron nuevamente. En concreto, se contabilizaron 351.000 nuevas solicitudes de prestaciones de desempleo, 16.000 más que la semana anterior (revisado a 335.000), frente al consenso del mercado que proyectaba que se moderaran a 320.000.

Empresarial

Compañía de Distribución Integral Logista (Hoy: +0,71%; YTD: +16,58%)

El Consejo de Administración de Logista ha acordado ampliar el programa de recompra de acciones, en ejercicio de la autorización conferida por la Junta General de Accionistas de 21 de marzo de 2018, para afectarlas o destinarlas a la entrega a los beneficiarios del plan de retribución variable a largo plazo 2021-2023.

En concreto, la ampliación del Programa de Recompra tendrá las siguientes características:

- Número máximo de Acciones a adquirir: 233.000 acciones, que representan el 0,18% del capital social.

- Las acciones se comprarán a precio de mercado.

- Estará vigente hasta el 1 de octubre de 2022, salvo si, con anterioridad a dicha fecha, se hubieran adquirido la totalidad de las acciones indicadas, o se alcanzase el límite máximo monetario indicado.

Ferrovial (Hoy: +0,12%; YTD: +12,04%)

Cintra, filial de Ferrovial y titular indirecto del 50% del capital de la sociedad Express Mobility Partners Holdings LLC, concesionaria de I-66 (autopista cerca de la ciudad de Washington), ha anunciado que ha ejercido su derecho de adquisición preferente (right of first refusal) sobre el 10% del capital social del que es titular el socio John Laing.

El porcentaje que finalmente Cintra adquirirá es de un 5,704%, pasando así a ostentar el 55,704% de la sociedad concesionaria. En concreto, el precio de las acciones asciende a 159 millones de € (asumiendo que la operación se cierra el 31 de diciembre de 2021). A esta cantidad se añade el compromiso de inyecciones de capital adicional hasta la finalización de la construcción correspondientes a ese 5,704%, que alcanza 31 millones de €.

El cierre de la operación está sujeto a la obtención de aprobaciones administrativas y de las entidades financiadoras.

Por otro lado, conforme al párrafo 42 de la normativa contable IFRS 3, la toma de control de la sociedad concesionaria implica el reconocimiento de una plusvalía antes de impuestos estimada para Ferrovial por importe aproximado de 1.023 millones de €, valorando a valor razonable la participación del 50% previamente adquirida. Dicha cifra corresponde a la diferencia entre el valor en libros de la participación previa del 50% (374 M€) y el valor razonable implícito en dicha participación (1.397 M€ tomando como referencia el valor del 5,704% adquirido).

Por su parte, al tomar el control de la sociedad concesionaria se integraría en el balance consolidado de Ferrovial el 100% de la deuda del proyecto, estimado en 1.780 millones de € a 31 de diciembre de 2021. También se integraría en dicho balance la plusvalía generada, incluyendo la parte relativa a los minoritarios, asignable en su mayoría a un activo intangible relativo a la concesión que será objeto de amortización en la vida de la misma.

De esta forma, el balance total de la operación y la superación del umbral del 50% del capital supone para Ferrovial una plusvalía de 1.023 millones de € (incluyendo la parte que tiene el restante 44,296% de los accionistas de la sociedad) y la asunción de 1.780 millones de € de deuda.

Zardoya Otis (Hoy: +31,40%; YTD: +24,23%) y Otis Elevator Company (Hoy: +2,81%; YTD: +28,29%, a cierre de sesión europea)

El grupo estadounidense líder mundial en la fabricación, instalación y servicio de ascensores y escaleras mecánicas, Otis Elevator Company, que cotiza en Wall Street, ha anunciado su intención de lanzar una oferta por el 49,99% del capital de Zardoya Otis (ZOSA) que no controla por 1.646 millones de €, lo que representa valorar el total de la compañía en unos 3.300 millones de €.

La Oferta Pública de Adquisición (OPA) propuesta es la siguiente:

- El oferente es Opal Spanish Holdings (OHS), sociedad de nacionalidad española íntegramente participada por Otis Elevator Company (que a su vez está totalmente participada por Otis Worldwide Corporation). Se prevé que posteriormente se transmita a Highland Holdings, sociedad constituida en Luxemburgo.

- La oferta es de tipo voluntario y la intención de Otis es excluir a ZOSA de cotización.

- Los principales accionistas de ZOSA son:

- Otis, titular de 235.279.377 acciones (el 50,01% del de Zardoya Otis (ZOSA), y del 50,07% de los derechos de voto de ZOSA, a través de su filial íntegramente participada Alder Holdings (AH).

- ZOSA, además, es titular de en torno a 534.890 acciones propias en autocartera.

- Bernardo Calleja y Joao Miguel Marques, consejeros ejecutivos de ZOSA, son titulares de 89.388 y 9.000 acciones de la compañía, respectivamente. Los derechos de voto correspondientes a las acciones de AH, las acciones en autocartera y las de los citados Consejeros son las únicas acciones de Zosa que se atribuyen a Otis a efectos de esta oferta.

- Euro-Syns, Consejero dominical de Zosa no vinculado a Otis, posee el 11,345% de las acciones de la compañía.

- De la oferta se excluyen las acciones de titularidad indirecta de Otis (esto es, 235.279.377 acciones de ZOSA, representativas de un 50,01% de su capital social), que serán inmovilizadas. En consecuencia, la oferta se dirige de manera efectiva a un total de 235.184.934 acciones de ZOSA, representativas de un 49,99% de su capital social.

- La oferta se formula como una compraventa de acciones. La contraprestación ofrecida por Otis a los accionistas de ZOSA es de 7,00 € en efectivo por cada acción. Así, el importe total máximo a desembolsar por OSH asciende a 1.646 millones de €.

- El precio de la oferta se reducirá en un importe de 0,074 € por acción como consecuencia del dividendo anunciado por ZOSA, cuyo pago está previsto para el 11 de octubre de 2021. El precio resultante será redondeado al alza a dos decimales, de tal manera que con efectos a partir del 7 de octubre de 2021 (fecha ex-dividendo) el precio de la oferta quedará fijado en 6,93 € por acción.

- Finalmente, el precio de la oferta representa una prima de aproximadamente:

- 30,8% sobre el precio de cierre de ZOSA el 22 de septiembre de 2021 (5,35 €)

- 28,9% sobre el precio medio ponderado por volumen de ZOSA durante el mes anterior al 22 de septiembre de 2021 (5,43 €).

|

|

Si (

Si ( No(

No(