Los principales mercados de renta variable europeos y estadounidenses se recuperan ligeramente de las significativas caídas registradas el viernes ante la oleada de ventas provocada por las negativas noticias asociadas a la pandemia. id:78342

Junto al repunte de los casos de contagio de covid-19 observado en las últimas semanas (especialmente en algunos países europeos) y la reintroducción de medidas de distanciamiento social, la aparición de la nueva variante ómicron ha llevado a algunos gobiernos a establecer nuevamente restricciones de movilidad a nivel internacional o incluso el cierre de fronteras (como en el caso de Israel o Marruecos).

En Sudáfrica, donde se detectó por primera vez la cepa ómicron, asesores del Gobierno han señalado que la mayoría de los nuevos ingresos hospitalarios corresponden a personas que no están vacunadas, y que por el momento se están observando síntomas similares a los producidos por otras variantes del virus. Una afirmación que también ha destacado la Organización Mundial de la Salud (OMS), reiterando además que no existen suficientes datos para determinar la efectividad de la vacuna contra ómicron.

La OMS está trabajando a nivel global para analizar la potencial gravedad de esta nueva variante del coronavirus, que podría ser más transmisible que las anteriores tras detectarse casos de contagio en multitud de países (Sudáfrica, Canadá, Reino Unido, Australia, Alemania, Países Bajos, Bélgica, Italia, Reino Unido, Israel…). En este escenario, el organismo internacional ha solicitado la realización generalizada de pruebas para la nueva variante ómicron, remarcando que sus diferencias con anteriores cepas podrían dar lugar a un empeoramiento de la situación epidemiológica a nivel global.

Adicionalmente, farmacéuticas como Moderna, BioNTech y Johnson & Johnson ya han comenzado los desarrollos para adaptar sus vacunas a la variante ómicron, una vez iniciado el pasado jueves el proceso de investigación para evaluar si será necesaria una nueva vacuna.

En Europa, los líderes de la UE están debatiendo la posibilidad de celebrar una cumbre virtual de emergencia este viernes sobre cómo abordar la nueva variante del covid-19, en un contexto en el que desde comienzos de mes se observa un significativo incremento de los casos diarios en el continente.

Por otro lado, los Estados miembros de la OMS han iniciado hoy una cumbre de tres días en Ginebra para decidir sobre una propuesta que iniciaría el proceso de redacción de un tratado dirigido a evitar futuras pandemias. La reticencia de algunos países como EEUU y Rusia ha retrasado el avance de la idea, si bien la semana pasada los ministros de salud de 32 países, incluidos Alemania, Reino Unido, Corea del Sur y Turquía, firmaron un artículo en la revista médica BMJ a favor de un acuerdo legalmente vinculante. Según este documento, el tratado podría comenzar a redactarse el próximo año con el objetivo de votar sobre un acuerdo en 2024.

En este entorno, los mercados de renta variable de la región Asia-Pacífico han iniciado la semana con caídas moderadas, a excepción del Sensex indio que ha subido un 0,27%. Ha destacado el descenso del Nikkei 225 japonés de un 1,63%, mientras que las pérdidas han sido inferiores a un 1% en el caso del Hang Seng de Hong Kong (-0,95%), el Kospi surcoreano (-0,92%), el ASX 200 australiano (-0,54%) y el Shanghai Composite chino (-0,04%).

En Europa, las principales bolsas han registrado ganancias inferiores a un 1%, frente a los descensos de entre un 4% y un 5% del viernes. En concreto, el IBEX 35 español ha subido un 0,62%, el CAC 40 francés un 0,54% y el DAX 40 alemán un 0,16%. Todos ellos se han situado por debajo del repunte del FTSE 100 británico de un 0,94%.

En España, el IBEX 35 ha cerrado la sesión con 8.455 puntos tras una subida moderada de un 0,62% que no ha contrarrestado la fuerte caída de finales de la semana pasada (-4,96%). Entre sus componentes, las mayores revalorizaciones se han registrado en ACS (+2,47%) y Fluidra (+2,43%). Únicamente ocho valores han cerrado en terreno negativo, destacando las caídas de Grifols (-2,53%) y Meliá Hotels (-1,92%).

Siguiendo la misma tendencia que en Europa, las bolsas de EEUU muestran signo positivo a cierre de la sesión europea. El Nasdaq Composite registra un mayor ascenso de un 1,70%, mientras que el S&P 500 avanza un 1,19%.

Renta Fija

En los mercados secundarios de deuda soberana de EEUU y Europa predominan los repuntes de TIRes a medida que los inversores reducen su exposición a los bonos de Gobierno. Este movimiento es especialmente significativo en la parte larga de la curva de tipos de interés de EEUU, revirtiendo parcialmente la fuerte caída de rentabilidad registrada el viernes (-16,1 pb en el Treasury a 10 años) provocada por la oleada de compras de activos de renta fija como activos refugio.

El reciente deterioro de la situación epidemiológica a nivel global, con epicentro en Europa, y la nueva variante ómicron condicionarán la senda económica en la última parte del año y a comienzos de 2022. Un escenario que, a su vez, tendrá implicaciones sobre la toma de decisiones de política económica de los principales bancos centrales. Todo ello en un contexto marcado por la persistencia de los factores inflacionistas de oferta, que continúan presionando al alza los niveles de precios.

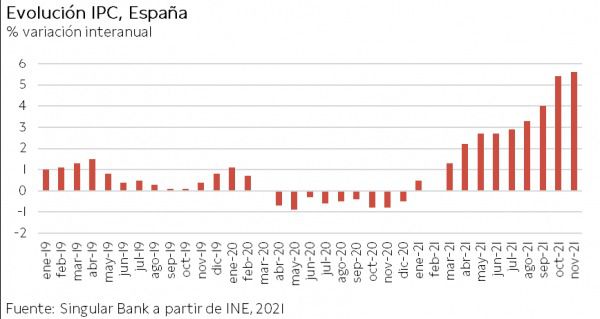

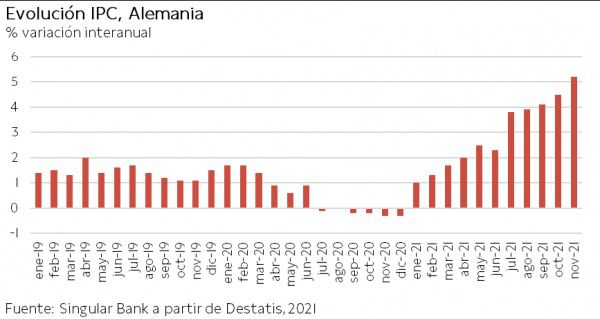

En este sentido, según los datos preliminares de noviembre las tasas anuales de inflación de Alemania y España se elevaron a un 5,2% y un 5,6%, respectivamente, máximos en ambos casos desde 1992.

El próximo mes, el BCE actualizará su escenario de proyecciones macroeconómicas y debatirá nuevamente sobre el tono de su política monetaria. Si se mantienen las condiciones actuales, el Programa de Compra de Emergencia Pandémica (PEPP) de 1,85 billones de euros finalizará en marzo.

Entre las principales economías de la Eurozona, en los vencimientos a 10 años ha destacado el repunte de la rentabilidad de los bonos de mayor calidad crediticia: +2,0 pb en Alemania hasta un -0,322% y +1,0 pb en Francia a un 0,041%. Italia también ha registrado un aumento de la yield de su bono a 10 años de 0,4 pb (0,975%), en contraste los moderados movimientos a la baja observados en los bonos de España (-0,6 pb a un 0,418%) y Portugal (-0,3 pb a un 0,345%).

En el caso de Reino Unido se ha observado una tendencia alcista más significativa a lo largo de toda la curva de tipos de interés, subiendo el rendimiento del Gilt a 10 años 3,8 pb hasta un 0,857%.

Paralelamente, en EEUU la TIR del bono a 10 años alcanza un 1,523%, superando en 4,9 pb su nivel de cierre del pasado viernes.

Materias primas y divisas (a cierre de sesión europea)

Tras las fuertes caídas del viernes (-11,55% el Brent y -13,06% el WTI), hoy la cotización del petróleo sube entre un 2% y un 4% a medida que se estabiliza la situación en los mercados. La toma de beneficios provocada por la aparición de la variante ómicron del coronavirus ha llevado a los inversores a evaluar los riesgos sobre la demanda de la reintroducción de restricciones de movilidad a nivel nacional e internacional y la posible respuesta de la OPEP y sus aliados.

El viceprimer ministro ruso, Alexander Nova, ha comunicado que las reuniones técnicas del Comité Conjunto de Monitoreo Ministerial de la OPEP+ programadas para comienzos de esta semana se han pospuesto con el objetivo de obtener más información sobre los eventos actuales, incluida la nueva cepa del virus. En concreto, la reunión del comité técnico se retrasará al miércoles, en lugar de celebrarse hoy lunes, mientras que el comité mixto de seguimiento ministerial se reunirá el jueves en lugar del martes.

No obstante, la reunión general de los ministros de la OPEP y sus socios se mantiene según el calendario previsto (miércoles día 1 y jueves día 2) para determinar su política de producción de petróleo en el mes de enero, actualmente fijada en 400.000 barriles diarios. El cártel petrolero debatirá la normalización de su oferta en una coyuntura marcada por la nueva ola de la pandemia y la liberación de crudo de las reservas de emergencia por parte de algunos consumidores clave, como EEUU, la semana pasada.

En este entorno, el precio del petróleo Brent aumenta un 2,54% hasta 74,57 dólares por barril y el del WTI (de referencia en EEUU) un 3,80% a 70,74 dólares por barril.

Entre los metales preciosos, la cotización del oro desciende hasta 1.784 dólares por onza (-1,02%) ante la reducción de la exposición de los inversores a este activo refugio tras la mayor demanda de finales de la semana pasada, impulsada por el repunte de la incertidumbre asociada a la pandemia. Por su parte, la plata pierde un 1,43% hasta 22,8 dólares por onza, en contraste con la revalorización de un 1,09% del platino a 969 dólares por onza.

En el mercado de divisas, el dólar revierte parcialmente su depreciación del pasado viernes, retrocediendo el cruce eurodólar a 1,126 dólares por euro (-0,47%). A su vez, el Dollar Index alcanza 96,4 puntos (+0,34%).

Macro

Inflación en España

En noviembre, según la lectura preliminar del INE, la inflación en España repuntó 0,2 pp a un 5,6% anual (vs. 5,4% anual en octubre), alcanzando su mayor nivel desde septiembre de 1992. En términos mensuales el IPC registró una tasa de variación de un 0,4%, frente a un 1,8% en octubre.

Una senda al alza impulsada principalmente por el encarecimiento de los alimentos y, en menor medida, de los carburantes y lubricantes para vehículos personales. En contraste, se produjo un descenso de los precios de la electricidad.

Por su parte, la inflación subyacente (eliminando alimentos no elaborados y energía) se situó en un 1,7% anual (+0,3 pp respecto al mes anterior), 3,9 pp por debajo de la tasa del IPC general.

Inflación en Alemania

Según el dato adelantado de Destatis, en Alemania la inflación en noviembre aumentó a un 5,2% anual, superando en 0,7 pp su registro del mes anterior de un 4,5% anual. No obstante, en términos mensuales los precios disminuyeron un 0,2% respecto a octubre.

Esta evolución interanual al alza se explica por el efecto base generado por la reducción temporal del IVA y la pandemia, así como por el impacto de introducción de la tarificación del CO2 en enero de este año, el aumento del precio de las materias primas y, en menor medida, el encarecimiento de los costes de producción.

Índice de Precios al Productor en Italia

En octubre, los precios de producción industrial (IPP) en Italia se incrementaron un 7,1% respecto al mes anterior y un 20,4% frente a octubre de 2020.

A su vez, los precios de producción para la construcción de edificios residenciales y no residenciales aumentaron un 0,1% mensual, y los de construcción de carreteras y líneas ferroviarias un 0,2% mensual. En términos interanuales, ambos repuntaron un 4,5%.

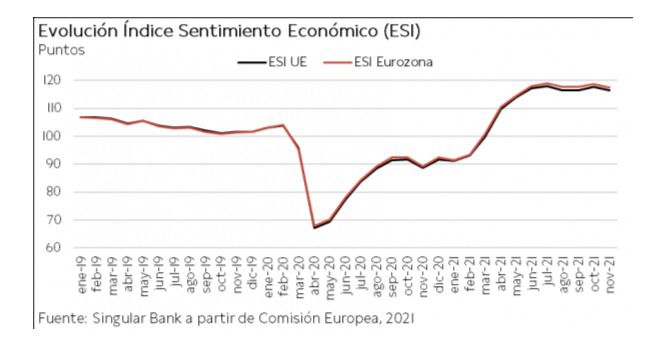

Índice de Sentimiento Económico de la UE y la Eurozona

En noviembre, el Indicador de Sentimiento Económico (ESI) de la Comisión Europea cayó en la UE a 116,5 puntos (-1,1 puntos respecto al mes anterior) y en la Eurozona hasta 117,5 puntos (-1,1 puntos).

Una evolución a la baja explicada principalmente por el notable descenso de la confianza del consumidor (-2,1 puntos en la UE). En contraste, se observó un aumento de la confianza del sector servicios (+0,2 puntos), la construcción (+0,5 puntos) y el comercio minorista (+1,6 puntos). Por su parte, la confianza industrial se mantuvo estable en su segundo nivel más elevado de la serie histórica.

Entre las principales economías europeas, los aumentos mensuales más significativos se registraron en Francia (+3,0), Italia (+0,9) y Polonia (+0,5), mientras que los mayores descensos se observaron en España (-2,6 puntos), Países Bajos (-2,1 puntos) y Alemania (-1,7 puntos).

Por otro lado, el Indicador de Expectativas de Empleo (EEI) aceleró su tendencia al alza, avanzando en la UE y en la zona monetaria europea hasta 115,6 puntos (+1,4 puntos y +1,7 puntos, respectivamente) y alcanzandosu mayor registro desde enero de 2018. La evolución positiva del EEI se apoyó en la mejora de las perspectivas de empleo en el sector servicios, la construcción y el comercio minorista, si bien se mantuvo estable en la industria.

Paralelamente, la encuesta de expectativas de precios de venta mostró un fuerte incremento en todos los sectores, alcanzando nuevos máximos de la serie histórica. No obstante, las expectativas de los consumidores se mantuvieron estables.

Empresarial

Nissan (Hoy: -5,63%; YTD: +5,98%)

El fabricante japonés de automóviles ha presentado hoy su plan Ambition 2030, en el que prevé una inversión de 2 billones de yenes (17.700 millones de $) durante los próximos 5 años para avanzar en la electrificación de sus vehículos.

Así, anticipa 23 nuevos modelos de vehículos electrificados (eléctricos o híbridos), incluyendo 15 completamente eléctricos, antes de su año fiscal 2030, además del lanzamiento de su batería de estado sólido (ASSB, por sus siglas en inglés) en 2028. Según las estimaciones de la compañía, la tecnología desarrollada por las ASSB permitiría una reducción de un 65% del coste total de las baterías para automóviles.

Por otro lado, el fabricante japonés ha progresado en sus objetivos de electrificación, estableciendo en un 50% del total de las ventas del grupo las procedentes de coches electrificados en 2030. En este sentido, prevé que los ingresos derivados de este tipo de vehículos superen el 75% del total en Europa, el 55% en Japón y el 40% en China en 2026, y que se sitúen en un 40% en EEUU en 2030.

Berkeley Energía (Hoy: -11,22%; YTD: -64,00%)

El Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO) ha denegado a la compañía minera española la autorización de la construcción de una planta de fabricación de concentrado de uranio en Retortillo, Salamanca.

La resolución se produce después del informe desfavorable del pasado 13 de julio del Consejo de Seguridad Nuclear (CSN) sobre la solicitud presentada por Berkeley el 7 de septiembre de 2016, aduciendo la escasa fiabilidad y las elevadas incertidumbres de los análisis de seguridad de la instalación radiactiva en los aspectos geotécnicos e hidrológicos.

Por su parte, Berkeley ha expresado su rechazo a la resolución, argumentando que no se ha tenido en cuenta su Informe de mejora complementario realizado por un experto independiente, en el cual se reconsideran las supuestas deficiencias técnicas señaladas por el CSN. Asimismo, tras solicitar el acceso a los permisos otorgados a la compañía de la competencia ENUSA, considera que ha recibido un trato desfavorable, y que, por lo tanto, la decisión no es legal. En este sentido, Berkeley ha indicado que estudiará el abanico de opciones legales para su recurso.

Si (

Si ( No(

No(