El sector bancario ha liderado los avances en Europa después de que el Comité de Supervisión Bancaria de Basilea haya decido tratar la exposición a bancos de otros países de la Eurozona como si fueran del mismo país. Esto se traduce en una reducción de las exigencias de capital para algunas entidades financieras que se encuentran en esta situación. BNP Paribas, Banco de Santander e ING estarían entre los afectados por este cambio de regulación que podría aprobarse mañana.

El presidente de Ucrania, Volodímir Zelenski, ha viajado al este del país por primera vez desde el inicio de la invasión rusa. Ha estado en Járkov, la segunda ciudad del país, donde han logrado desplazar al ejército ruso en las últimas semanas. Mientras tanto, los combates se intensifican en el Dombás.

En Estados Unidos, cuyos mercados han estado hoy cerrado por la celebración del Dia de los Caídos, la atención está centrada en la posibilidad de que la Fed pueda hacer una pausa en septiembre en su proceso de subidas de tipos. Así, los rendimientos de la deuda norteamericana a diferencia a de los europeos, se han mantenido estables en la última semana, lo que refleja que las expectativas sobre el techo del actual ciclo de subidas de tipos se han estabilizado recientemente.

En Europa, Philip Lane, economista jefe del BCE, ha comentado en una entrevista en Madrid que la normalización monetaria será gradual y que el BCE estará muy pendiente de evitar a toda costa la fragmentación financiera tras el significativo aumento de los diferenciales de la deuda de los países del sur de Europa en los últimos meses. Todo ello en un contexto en el que los datos adelantados del IPC del mes de mayo en Alemania y España han reflejado un nuevo repunte de los precios, a la espera si se confirma el escenario proyectado por las autoridades sobre una paulatina moderación en la segunda parte de este año.

Por otro lado, el consenso de estimaciones de BPA (beneficios por acción) para 2022 ha subido por segunda semana consecutiva para el MSCI World +3,5%. Para el IBEX 35 las estimaciones suben por quinta semana hasta 8,3%. En el S&P 500, no ha habido cambios y en el Euro Stoxx 600 se ha producido el primer recorte en nueve semanas, quedando en +10,2%.

En la región Asia-Pacífico, los índices han registrado un buen comportamiento apoyados en el control de la última ola de la pandemia en China, como la anulación de restricciones para que las empresas reanuden el trabajo, y los nuevos estímulos adoptados para impulsar el crecimiento tras las declaraciones de su primer ministro, Li Keqiang, advirtiendo del deterioro de la actividad económica. En esta coyuntura, las autoridades de Shanghái han anunciado un plan de 55.000 millones de euros en rebajas fiscales, ayudas y préstamos a empresas.

En Europa, la renta variable sigue en camino de lograr la mayor racha de subidas desde el pasado mes de marzo. El Eurostoxx 50 ha ganado un 0,86%, donde ha destacado la subida del DAX 40. El indicador europeo Stoxx 600 ha subido impulsado por las empresas de tecnología, turismo y minoristas. Sin embargo, el sector de comunicaciones ha quedado en el terreno negativo.

En España, el IBEX 35 ha cerrado por debajo de 8.950 puntos tras caer un 0,03%. Hoy el índice ha estado afectado por el dato de IPC de mayo que ha repuntado cuatro décimas hasta 8,7%, por el alza de los carburantes y alimentos. Entre los componentes, las mayores revalorizaciones se han situado en IAG (2,88%), Meliá (2,62%) y Fluidra (2,53%). Las mayores caídas las ha registrado Solaria (-4,89%), Acciona (-2,49%) y Cellnex (-2,33%). En EEUU, los índices han permanecido cerrados por la celebración del Día de los Caídos.

Renta fija

Jornada de subidas de TIRes de los principales bonos soberanos europeos tras conocerse los datos preliminares de inflación en mayo. En Alemania, los precios crecieron respecto al año pasado un 7,9% (vs. 7,6% esperado), lastrados por el nuevo repunte del coste de los alimentos (11,1% interanual) y la energía (38,3% interanual). Por su parte, en España la inflación general revertió la tendencia del mes pasado, aumentando 0,4 pp hasta un 8,7% interanual, al mismo tiempo que la subyacente aumentó hasta el 4,9% interanual. Todo ello a la espera de que se cumplan las proyecciones de las autoridades económicas que apuntan a una progresiva moderación a partir de la segunda parte del año, que vendrá determinada entre otros factores a la evolución de los precios energéticos y alimenticios, la respuesta de Rusia a un posible nuevo paquete de sanciones y a la cotización del euro frente al dólar.

Los datos se conocen a 10 días de la reunión en el BCE, en la que se espera el fin del programa de compra de activos y el aumento de tipos de interés de 25 pb en la reunión de la próxima semana y en la de septiembre. En este sentido, la autoridad monetaria europea se ha comprometido a evitar la fragmentación financiera (mantener el diferencial de las TIRes de los bonos core y la de los países del sur estables y dentro de un rango), algo que podría dificultar la transmisión de la política monetario y que también está sujeta a la evolución de las perspectivas económicas y de los precios.

En este contexto, las TIRes de los principales bonos de la Eurozona han repuntado de forma generalizada y significativamente. El bono de referencia en Europa, el Bund (bono a 10 años de Alemania), ha experimentado una variación de 9 pb hasta alcanzar una rentabilidad del 1,05%. La TIR del bono alemán a dos años, muy sensible a la política monetaria, ha subido 9,1 pb.

La rentabilidad del resto de los principales bonos de la Eurozona ha repuntado al menos 7 pb, destacando el incremento de la referencia italiana a 10 años con un incremento de 10 pb. Al mismo tiempo, la rentabilidad del bono español a 10 años ha subido 9 pb, situándose en 2,12%. Respecto a los diferenciales de crédito de los bonos españoles e italianos a 10 años respecto al Bund alemán a 10 años, se han mantenido relativamente estable y han aumentado 2 pb y 1 pb, respectivamente. Por otro lado, el Treasury a 10 años ha tenido una jornada muy volátil, si bien a cierre de mercado europeo su TIR se ha estabilizado en torno a un 2,7%, al igual que la jornada del pasado viernes.

Materias primas y divisas (a cierre de sesión europea)

Jornada de significativas subidas en el mercado de petróleo tras varias sesiones de precios al alza alcanzando su nivel más elevado en más de dos meses. Las principales razones que subyacen a estas variaciones tan significativas son unas mayores tensiones en el mercado estadounidense unido a un potencial retorno de la demanda de China.

En efecto, los meses de la conocida como driving season en EEUU han añadido en los últimos 2 años una media de alrededor de 500.000 barriles al día extra de demanda. En un entorno donde los inventarios se encuentran en su nivel más bajo de la última década, esta situación podría presionar los precios aún más al alza. Por otro lado, la vuelta paulatina a la normalidad por parte de ciudades como Shanghái, que ha anunciado el fin de las restricciones a partir del miércoles 1 de junio, así como el nuevo paquete de estímulos en China, podría suponer la vuelta de hasta 1,5 millones de barriles al día (mbd) adicionales.

Por el lado de la oferta, la temporal falta de acuerdo para que la UE materialice el embargo al crudo ruso podría aliviar por el momento el déficit estructural en el que se encuentra Europa. No obstante, continúan las negociaciones en la cumbre de dos días de los líderes de la UE iniciada esta tarde, centradas inicialmente en los envíos de petróleo por vía marítima para evitar el veto de Hungría.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 121 dólares, una subida de un 1,24%. Por su parte, la cotización del WTI (de referencia en EEUU) sube un 1,05% hasta 116 dólares por barril.

Los principales metales preciosos han mostrado datos mixtos, situándose el precio del oro en 1.858 dólares por onza con una subida de un 0,2% y la plata cae hasta 22,0 dólares, con un retroceso de -0,41%. A su vez, el platino cae un 0,38% y se sitúa en 962 dólares por onza. En el mercado de divisas la cotización del cruce euro/dólar se ha estabilizado en las últimas semanas en el entorno de 1,06 dólares por euro. En la sesión de hoy a cierre de sesión europea sube un 0,44% a 1,078. Por último, el Dollar Index cotiza en 101,3 con un descenso de un 0,36%.

Macro

Inflación en España

En mayo, según la lectura preliminar del INE, la inflación en España repuntó 0,4 pp a un 8,7% anual (vs. 8,3% en abril). En términos mensuales el IPC creció un 0,8%, revirtiendo la caída del mes anterior de un 0,2%.

Esta evolución se explica principalmente por el encarecimiento de los carburantes y los alimentos y bebidas no alcohólicas. En contraste, disminuyeron los precios de la electricidad respecto a mayo de 2021. Por su parte, la inflación subyacente (eliminando alimentos no elaborados y energía) se elevó a un 4,9% anual (+0,5 pp respecto al mes anterior), alcanzando su mayor nivel desde octubre de 1995.

Inflación en Alemania

En mayo, según el indicador adelantado de Destatis, la inflación en Alemania se incrementó por cuarto mes consecutivo, alcanzando un 7,9% anual (vs. 7,4% en abril), +0,3 pp por encima de lo previsto por el consenso de mercado. En términos mensuales los precios aumentaron un 0,9%.

El incremento interanual estuvo nuevamente impulsado por el encarecimiento de la energía de un 38,3% (vs. 35,3% en abril). Además, los precios de los bienes repuntaron un 13,6% (vs. 12,2%) y los de los alimentos un 11,1% (vs. 8,6% el mes anterior). Por su parte, los precios de los servicios lo hicieron en un 2,9% (vs. 3,2%).

Índice de precios de importación y exportación en Alemania

En abril, el Índice de Precios de Importaciones en Alemania (IPIA) se incrementó un 31,7% respecto al mismo periodo de 2021 (vs. +31,2% en marzo), su mayor tasa desde septiembre de 1974 durante la primera crisis del petróleo.

Por segmentos, las importaciones de energía se encarecieron un 157,4% en comparación con abril de 2021, impulsadas por el fuerte aumento de los precios de gas natural y del crudo (+301,2% y +77,5% interanual, respectivamente). Excluyendo el petróleo y sus derivados, los precios de las importaciones se incrementaron un 27,6% interanual.

Por otro lado, el Índice de Precios de Exportaciones aumentó un 16,0% interanual, registrando su mayor subida desde noviembre de 1974. De esta forma, aceleró ligeramente el crecimiento observado el mes anterior (+15,9%).

Índice de Sentimiento Económico de la UE y la Eurozona

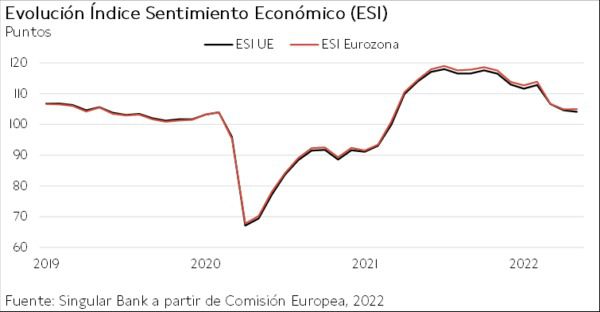

El Indicador de Sentimiento Económico (ESI) de la Comisión Europea se mantuvo prácticamente estable en mayo tras las significativas caídas registradas los dos meses anteriores a raíz del impacto de la guerra de Ucrania y las crecientes tensiones inflacionistas. En la UE disminuyó ligeramente a 104,1 puntos (-0,5 puntos respecto a abril), mientras que en la Eurozona aumentó 0,1 puntos a 105,0 puntos.

En la UE, la ligera tendencia a la baja reflejó principalmente la significativa contracción de la confianza en el sector industrial (-1,4 puntos) y de los consumidores (-0,4 puntos). Por su parte, se registraron cambios poco significativos en la construcción (-0,1 puntos), los servicios (+0,1 puntos) y el comercio minorista (+0,1 puntos).

Entre las principales economías europeas, las disminuciones más acusadas se observaron en Polonia (-0,8 puntos) y en Países Bajos (-1,2 puntos). En contraste, destacó el aumento del ESI en España (+4,1 puntos), si bien no revirtió completamente el retroceso experimentado en abril (-4,5 puntos).

Por otro lado, el Indicador de Expectativas de Empleo (EEI) mejoró ligeramente (+0,5 puntos en la UE) impulsado por las mejores perspectivas en los sectores de servicios y construcción en los próximos 3 meses ante la plena reapertura de la economía, el inicio de la temporada estival y la reactivación del turismo. No obstante, los planes de empleo empeoraron en la rama de comercio minorista en un entorno en el que se proyecta un deterioro del consumo ante los elevados niveles de inflación. En este sentido, las expectativas de precios de venta en el sector alcanzaron un nuevo máximo histórico, frente a los ligeros descensos observados en industria, construcción y servicios. A pesar de ello, el indicador de incertidumbre económica (EUI) disminuyó por segundo mes consecutivo en la UE a 22,6 puntos (-2,7 puntos respecto a abril), si bien únicamente en el caso de los servicios ha regresado a niveles similares a los previos a la guerra de Ucrania.

Empresarial

CaixaBank (Hoy: 1,16%; YTD: 40,97%)

El banco español CaixaBank ha anunciado el lanzamiento de su family office, es decir, una estructura destinada a gestionar todos los activos patrimoniales entre los que se incluyen planificación, fiscalidad, fondos de inversión, planes de pensiones entre otros.

El family office previsiblemente se pondrá en funcionamiento en junio y operará bajo el nombre de OpenWealth y será destinado a aquellos clientes con un patrimonio superior a 50 millones de € o con proyección de alcanzarlos, independientemente de dónde estos tengan depositado su dinero.

Con este proyecto, CaixaBank pretende alcanzar 3.000 millones de € en patrimonio en dos años con aproximadamente veinte o treinta clientes, lo que supondría un patrimonio medio por cliente de entre 100 y 150 millones de €.

A estos clientes, la entidad les cobrará una comisión fija de mínimo 100.000 € que irá aumentando dependiendo de la complejidad de los patrimonios.

Acciona Energía (Hoy: -0,22%; YTD: 12,34%)

La compañía de energía limpias española Acciona Energía se ha convertido en el primer accionista de la compañía francesa Eolink, start-up especializada en el desarrollo de estructura flotantes para energía eólica marina.

En concreto, Acciona que ha obtenido el 24% del capital, lo ha hecho mediante una ampliación de capital de Eolink para reforzar su estructura financiera en el corto y medio plazo.

Eolink, que ha desarrollado una plataforma flotante que se orienta de forma natural según la dirección del viento, y espera que la eólica marina tenga un desarrollo exponencial en los próximos años y prevé alcanzar 235GW en 2030, de los que 60GW estarán instalados en la UE. Por su parte, España tiene el objetivo de instalar entre 1 y 3 GW en 2030 de eólica offshore (obtenida del viento en el mar) y Portugal de entre 3 y 4 GW hasta 2026 al haber anunciado para este verano su primera subasta offshore.

Si (

Si ( No(

No(