La semana ha cerrado con una sesión de subidas generalizadas en los índices bursátiles europeos. id:83479

A pesar de la ralentización del crecimiento del PIB en la Eurozona por encima de lo esperado, la paulatina eliminación de las medidas de confinamiento en la metrópoli de Shanghái y el paquete de estímulos fiscales propuesto por las autoridades chinas han sido percibidos por los mercados como una normalización de la actividad económica global. Así, el Shanghái Composite ha cerrado con un avance del 2,41%, mientras que el Nikkei 225 ha repuntado un 1,75%.

Los mercados también parecen haber asimilado la caída intertrimestral del 0,4% del PIB de EEUU, explicado principalmente por el aumento del déficit de la balanza comercial, considerado a priori de carácter coyuntural, que no afectaría a las expectativas de crecimiento a largo plazo. Las bolsas norteamericanas corrigen la gran subida de ayer.

En la Eurozona, Francia ha mostrado un estancamiento de la producción en el 1T, 0,3 pp inferior a lo proyectado inicialmente, lastrada por la fuerte reducción de la demanda interna. Asimismo, el avance del IPC francés en abril se ha situado en 4,8% interanual, su mayor registro desde 1985. No obstante, se mantiene significativamente por debajo de los registros del resto de principales economías de la Eurozona. de países europeos, supone el mayor aumento desde 1985.

Todo ello en un contexto en el que se ha confirmado las menores expectativas de crecimiento en la zona monetaria europea, con la única excepción en Alemania. En concreto, la economía alemana registró un avance de su PIB de un 0,2% intertrimestral. Un escenario que podría por el momento hacer que el BCE mantenga su estrategia respecto a la normalización de la política monetaria. La limitada efectividad de una subida de tipos para contrarrestar una inflación con un fuerte componente de oferta, que contrasta con la de EEUU ante la mayor demanda y presiones salariales, podría inclinar al BCE a mantener el calendario de subidas sugerido, frente al mayor tono restrictivo de la Fed

En Europa, el Eurostoxx ha ganado un 0,68%, donde ha destacado la subida del DAX 40 (+0,84%). En España, el IBEX 35 ha cerrado por encima de 8.500 puntos tras subir un 0,85%. Entre sus componentes, las mayores revalorizaciones se han situado en BBVA (+6,55%), Indra (+6,08%) y Repsol (+4,81%). Las mayores caídas las ha registrado Grifols (-3,35%), Naturgy (-2,77%) y Acciona (-2,19%).

En EEUU, al cierre de la sesión europea, el S&P 500 registraba una caída de 1,65% y el índice tecnológico Nasdaq un descenso de 2,10%.

Renta fija

Los bonos soberanos en Europa y EEUU han reanudado las subidas de rentabilidad volviéndose a acercar el Bund alemán al entorno del 1%, niveles máximos desde 2015.

Las políticas monetarias restrictivas, principalmente ejecutadas a través de subidas de tipos, así como la reducción del balance, son más efectivas con inflaciones derivadas de fuerte demanda, como ocurre, en mayor medida, en EEUU. En Europa, hasta ahora ha pesado más la inflación por costes energéticos en el conjunto de la cesta de lo que lo ha hecho en EEUU, lo que ha apoyado, entre otras razones, entre otras, el tono menos hawkish del BCE frente a la Fed.

No obstante, el dato de hoy de inflación subyacente en la Eurozona de un 3,5% anual en abril, el más alto de la serie histórica, ha aumentado las expectativas de una subida de tipos en julio. En el conjunto del año, el mercado descuenta una subida de 90 pb.

En este sentido, la reacción del mercado se ha reflejado en un aumento de los rendimientos de los bonos soberanos en todos los tramos de la curva, así como en un incremento significativo de los spreads de la deuda frente a los países del sur de Europa, algo que se observa especialmente bien en el Bund contra el bono italiano.

En la Eurozona las TIRes han continuado su escalada en las últimas sesiones tras acercarse el Bund alemán a la cota del 1%. En este contexto, la cercanía del fin del programa de compra de bonos del BCE está favoreciendo un aumento de los spreads de los países del sur de Europa.

Así, las TIRes de los principales bonos de la Eurozona han cerrado hoy con ligeras variaciones. El bono de referencia en Europa, el Bund (bono a 10 años de Alemania), ha experimentado un descenso de 4 pb hasta un 0,94%.

Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU subía 7 pb hasta un 2,90%.

Materias primas y divisas (a cierre de sesión europea)

En la jornada, los precios del petróleo y el gas han subido en medio de las tensiones geopolíticas. Los futuros del West Texas Intermediate se aproximan a registrar sus mayores ganancias mensuales desde principios de 2018. Lo Sería el quinto mes de ascensos impulsados por la guerra de Ucrania y la nueva ola del covid-19 en China.

El Kremlin ha cumplido esta semana con su amenaza de suspender el suministro de gas a los países que rechacen realizar sus pagos en rublos. Se estima que la UE realiza importaciones de gas rusos de entre 200 y 800 millones de euros por día desde comienzos de años. Por su parte, Austria, Hungría y dos menores compradores más, ya habrían aceptado las condiciones del Gobierno ruso de abonar las compras de gas en rublos. La Comisión Europea ha comunicado que proporcionará a los países de la UE orientación adicional sobre cómo seguir pagando el gas ruso sin incumplir las sanciones económicas impuesta de forma conjunta. La institución europea ha advertido que realizar el pago en rublos podría significar una infracción de las sanciones del bloque.

En Polonia, su Gobierno ha confirmado su negativa a comprar gas ruso. No obstante, su sistema de gasoductos es clave, en un contexto en el que otros Estados miembros no se muestran partidarios de detener sus importaciones de gas ruso ante su elevada dependencia energética, que alcanza en algunos casos entre un 80% y un 100%. De ahí los riesgos crecientes en caso de que Rusia decida cortar el suministro de gas a Europa, lo que daría lugar a un escenario de estanflación. Todo ello en una coyuntura mundial marcada por el encarecimiento de las materias primas y de los alimentos.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 110 dólares, con una subida de un 1,78%. Por su parte, la cotización del WTI (de referencia en EEUU) sube un 0,93% hasta 106 dólares por barril.

A su vez, los principales metales preciosos muestran ascensos, situándose el precio del oro en 1.911 dólares por onza con una subida de 0,89% y la plata cae hasta 23,11 dólares (-0,33%). Por su parte, el platino registra un ascenso del 2,17% y se sitúa en 941,53 dólares por onza. En el mercado de divisas la cotización del cruce euro/dólar se ha estabilizado en las últimas semanas en el entorno de 1,05 dólares por euro. En la sesión de hoy a cierre de sesión europea ha subido un 0,34% a 1,05. Por último, el Dollar Index cotiza en 103,2 retrocediendo un 0,46%.

Macro

PIB de España

En el 1T, según el INE, el PIB español registró un repunte de un 0,3% trimestral, moderando significativamente su senda de crecimiento respecto al trimestre anterior (2,2% en el 3T) y 0,2pp por debajo de las estimaciones de mercado.

Esta evolución se apoyó en el repunte de las exportaciones de un 3,4% y de la formación bruta de capital de un 2,4%. En contraste, el gasto en consumo final se contrajo un 2,3%.

En términos interanuales el PIB aumentó un 6,4%, superando su incremento del 4T de 2021 de un 5,5% interanual y 0,1 pp por debajo de la estimación previa. La contribución de la demanda externa aumentó a 3,1 puntos (vs. 1,8 puntos anterior).

Respecto al empleo, las horas trabajadas se incrementaron un 7,5% en términos interanuales en el 1T, frente al incremento de un 2,7% en el trimestre anterior.

Índice de precios de importación y exportación en España

En marzo, el Índice de Precios de Importaciones en España (IPIA) se incrementó un 30,7% respecto al mismo periodo de 2021, 5,7 pp más que el mes anterior.

Por segmentos, destacó el fuerte encarecimiento de las importaciones de energía de un 138,3% interanual (41 pp más que en febrero), mientras que los bienes intermedios lo hicieron en un 20,1% interanual. Por su parte, los bienes de consumo y de equipo mostraron crecimientos más moderados de un 8,4% y un 6,1%, respectivamente, frente a marzo de 2021.

Por otro lado, el Índice de Precios de Exportaciones repuntó un 20,7% interanual (vs. 19,3% en febrero), registrando nuevamente su registro más elevado desde el comienzo de la serie en 2006.

Ventas minoristas en España

En marzo, según el INE, en España el Índice General del Comercio Minorista a precios constantes (eliminando los efectos estacionales y de calendario) disminuyó un 3,8% mensual, tras las moderaciones de los meses previos (+0,7% y -0,3% mensual en febrero y enero, respectivamente).

Por sectores, destacó la reducción de las ventas de equipo del hogar (+-6,9% mensual) y de estaciones de servicio (-6,5% respecto al mes anterior). En contraste, el único segmento que registró un avance fue el de alimentación de un 0,8% mensual.

En términos interanuales, el Índice General del Comercio Minorista corregido de efectos estacionales y de calendario se contrajo un 4,2% respecto a marzo de 2021, frente al repunte de la tasa interanual observada en febrero (+0,9%).

PIB en la Eurozona

En el 1T, según Eurostat, el PIB de la Eurozona repuntó un 0,2% respecto al trimestre anterior (vs. 0,3% en el 4T). En términos interanuales la producción de la zona monetaria europea registró un avance de un 5,0%, frente a un 4,7% en el trimestre anterior.

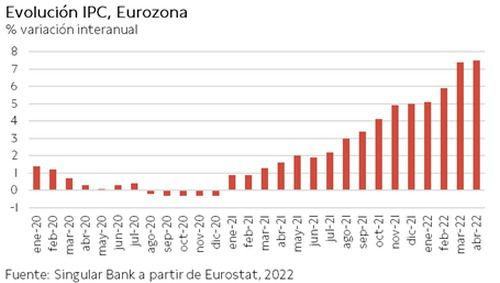

Inflación en la Eurozona

La lectura preliminar de Eurostat ha reflejado que la inflación general de la Eurozona en abril continuó su tendencia al alza, repuntando 0,1 pp hasta un 7,5% anual (vs. 7,4% anual en marzo). Una evolución que se produce en un contexto marcado por la guerra en Ucrania, las interrupciones en las cadenas de suministro, la escasez de insumos, el repunte del coste de las materias primas y la crisis energética.

Este incremento se explica principalmente por el encarecimiento de la energía de un 38,0% interanual (vs. 44,4% en marzo). A su vez, se incrementaron los precios de la alimentación, alcohol y tabaco un 6,4% interanual (+1,4 pp) y de los bienes industriales no energéticos un 3,8% interanual (+0,4 pp), mientras que los de servicios crecieron 0,6 pp hasta un 3,3%.

La inflación subyacente, eliminando alimentos no procesados y energía, alcanzó un 3,9% anual en abril, aumentando 0,7 pp respecto a su nivel del mes anterior.

PIB de Alemania

Entre los meses de enero y marzo, según la estimación de Destatis, el PIB de Alemania aumentó un 0,2% respecto al 4T (vs. -0,3% entre octubre y diciembre), apoyado principalmente en la formación de capital, en contraste, la balanza comercial tuvo un impacto negativo. Todo ello en un contexto de una contracción de la economía alemana a finales de 2021, por lo que el dato conocido hoy ha evitado que la economía alemana sufra una recesión técnica.

En términos interanuales, la economía alemana creció un 4,0%, si bien la producción se mantuvo un 0,9% por debajo de su nivel del 4T de 2019.

Índice de precios de importación y exportación en Alemania

En marzo, el Índice de Precios de Importaciones en Alemania (IPIA) se incrementó un 31,2% respecto al mismo periodo de 2021, su mayor tasa desde septiembre de 1974 durante la primera crisis del petróleo (vs. +26,3% en febrero y +26,9% en enero).

Por segmentos, las importaciones de energía se encarecieron un 160,5% en comparación con marzo de 2021, impulsadas por el fuerte aumento de los precios de gas natural y del crudo (+304,3% y +81,3% interanual, respectivamente). Excluyendo el petróleo y sus derivados, los precios de las importaciones se incrementaron un 26,6% interanual y un 4,1% respecto al mes de febrero.

Por otro lado, el Índice de Precios de Exportaciones aumentó un 15,9% frente a marzo de 2021, registrando su mayor subida desde noviembre de 1974 (+16,8%). De esta forma, aceleró el crecimiento observado en febrero y enero (+12,4% y +11,9% respectivamente).

PIB de Francia

En el 1T, según la primera estimación del Insee, la senda de crecimiento económico de Francia se estancó al registrar una tasa de un 0,0% frente al trimestre anterior (vs. 0,8% entre octubre y diciembre de 2021), lastrado principalmente por la demanda interna. Por componentes, el gasto en consumo de los hogares se redujo un 1,3% trimestral (tras crecer un 0,6% en el 4T), al mismo tiempo que se continuó desacelerándose la formación bruta de capital a un 0,2% (vs. 0,3% el trimestre anterior).

Por su parte, el sector exterior contribuyó positivamente al crecimiento de la economía francesa al aumentar las exportaciones un 1,5% respecto al 4T, superando el incremento de las importaciones de un 1,1% trimestral.

Inflación en Francia

En abril, según el dato preliminar de Insee, la tasa anual de inflación en Francia aumentó 0,3 pp respecto al mes anterior hasta un 4,8% anual. En términos mensuales, el avance del IPC fue de un 0,4%, 1 pp menos que en marzo, superando las previsiones del consenso del mercado (0,2% mensual). Esta tendencia al alza estuvo principalmente expliacada por el fuerte encarecimiento de la energía de un 26,6% interanual, si bien se moderó frente al mes anterior (29,2%). A su vez, se aceleró el repunte de los precios de los alimentos a un 3,8% (vs. 2,9% en marzo), de los servicios a un 2,9% (vs. 2,3% el mes previo) y de los productos manufacturados a un 2,9% (vs. 2,3% anterior).

Índice de Precios al Productor en Francia

En marzo, el Índice de Precios Industriales de Francia aceleró significativamente su ritmo de crecimiento a un 4,6% mensual (vs. 0,7% en febrero) y un 24,4% interanual (vs. 20,2% el mes previo). Se trata de los mayores avances desde que se iniciaron las series estadísticas en enero de 1995.

Además del contexto inflacionario observado desde mediados de 2021, las tensiones generadas desde finales de febrero por la guerra en Ucrania han provocado nuevas subidas de precios del petróleo, el gas, los metales y las materias primas alimentarias materiales, entre otros.

Los precios de producción industrial del mercado interior se incrementaron un 4,3% mensual (vs. 0,9% en febrero), impulsados fundamentalmente por los mayores costes de los productos de extracción, energía y agua (+5,5 % frente a –0,2% el mes anterior).

A su vez, el precio de los productos derivados del petróleo continuó su senda alcista, aumentando un 29,5% respecto a febrero (+18,7 pp respecto mes anterior)

PIB de Italia

En el 1T, según la primera lectura de Istat, el PIB de Italia se contrajo un 0,2% respecto al trimestre anterior, impulsado por la caída de los servicios y la estacionalidad en la industria.

En términos interanuales, la economía italiana creció un 5,8% respecto al 1T de 2022 (confirmando las estimaciones de mercado).

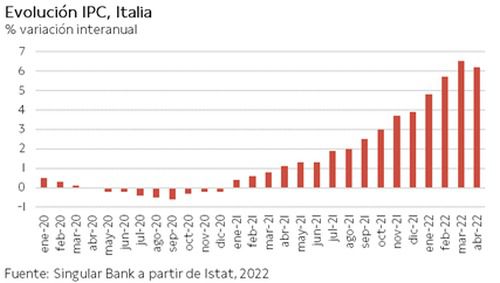

Inflación en Italia

En abril, según el indicador adelantado de Istat, la inflación en Italia disminuyó 0,3 pp hasta un 6,2% anual (vs. 6,5% en marzo), situándose ligeramente por debajo de la previsión del consenso de analistas de un 6,3%.

Una tendencia nuevamente explicada por el encarecimiento de la energía de un 42,4% (vs. 50,9% en marzo), En contraste, se aceleró el incremento de los precios de los servicios relacionados con el transporte a un 5,1% (vs. 1,0% en marzo) y de los alimentos elaborados y alcohol a un 5,4% (vs. 3,9% en marzo) Por su parte, la inflación subyacente (excluyendo alimentos no elaborados y energía) se situó en un 2,5% anual, 0,6 pp superior a su registro del mes anterior.

Índice de Precios al Productor en Italia

En marzo, los precios de producción industrial (IPP) en Italia se incrementaron un 0,4% respecto al mes anterior y un 36,9% en términos interanuales. Una evolución al alza explicada principalmente por la aceleración del crecimiento de los precios de la energía, la escasez de materias primas y los cuellos de botella. Por segmentos, los precios de producción para la construcción de edificios residenciales y no residenciales aumentaron un 2,8% mensual, mientras que los de construcción de carreteras y líneas ferroviarias lo hicieron en un 1,7% mensual. Frente a marzo de 2021, repuntaron un 9,0% y un 7,3%, respectivamente.

Empresarial

AstraZeneca (Hoy: 1,10%; YTD: 26,02%)

La compañía farmacéutica británica AstraZeneca ha anunciado que su facturación en el 1T de 2022 fue de 11.390 millones de $, un 60% superior a la registrada en el mismo periodo de 2021 (+4 pp por encima de las estimaciones de mercado), tras la adquisición de la compañía de enfermedades raras Alexion.

Por segmentos, en el área de oncología registró unos ingresos de 3.644 millones de $ (+25% interanual con +18% de productos vendidos) pese al impacto negativo del covid-19 en el diagnóstico y tratamiento del cáncer. En el área CVRM (enfermedades cardiovasculares, fallos del corazón, enfermedades crónicas del riñón y diabetes) los ingresos alcanzaron 2.219 millones de € (+18% interanual) ante el incremento interanual de su medicamento para la insuficiencia cardiaca Farxiga de un 67% hasta 1.001 millones de $.

A su vez, en el área respiratoria y de inmunología registró unos ingresos de 1.584 millones de $ (+4% interanual), en la de vacunas y terapias inmunes de 1.814 millones de $ (vs. 301 millones de $) ante mayor número de contratos en América del Sur y Asia, y en enfermedades raras de 1.694 millones de $ (+7% interanual).

Adicionalmente, obtuvo un beneficio por acción un 20% superior (+11 pp por encima de lo estimado por el consenso de analistas).

Por último, la dirección de la compañía ha reiterado sus previsiones para 2022 en las que incluyen las previsiones de la vacuna covid-19, que esperan que reduzca sus ingresos en un 22%. Aun así, se proyecta una mejora de los ingresos totales de en torno a un 18% y una mejora del BPA core de alrededor del 27%.

Linde (Hoy: 0,89%; YTD: -6,29%)

La compañía química alemana ha anunciado que su facturación en el 1T 2022 fue de 8.211 millones de $, un 13% superior a la registrada en el mismo periodo del año anterior, apoyada por un incremento de los precios.

Por áreas geográficas, en EEUU ingresó 3.241 millones de $ (+14% interanual), en Asia-Pacífico 1.602 millones de $ (+12%) y en EMEA (Europa, Oriente Medio y África) 2.148 millones de $ (+19%).

Adicionalmente, el beneficio por acción fue de 2,93 $, un 17,7% más que en el 1T de 2021 y obtuvo un flujo de caja operativo de 2.000 millones de $, lo que supone una conversión del 76% del Ebitda. A su vez, la compañía en el 1T ha entregado dividendo y recomprado acciones por valor de 2.301 millones de $. Por último, la dirección de Linde ha mejorado sus previsiones para 2022 excluyendo la contribución rusa a partir de la segunda mitad del año. Así, espera un BPA en el rango de 11,65-11,90 $, lo que supondría entre un 9-11% superior. Además, prevé un capex de alrededor de 3.000-3.400 millones de $ con una cartera de pedidos de gas de 3.500 millones de $.

Si (

Si ( No(

No(