Signo positivo generalizado en la renta variable de Europa y EEUU en la jornada de hoy, en una semana en la que los mercados continúan mostrando una elevada volatilidad, centrándose los principales focos de atención en las crecientes tensiones en torno al conflicto de Rusia y Ucrania y en la reunión de la Reserva Federal. id:80204

En la jornada de ayer, la conferencia de prensa del presidente Jerome Powell posterior a la reunión impulsó las ventas en

Wall Street, revirtiendo las bolsas estadounidenses las ganancias de más del 2% registradas al comienzo de la sesión y cerrando finalmente con predominio del

rojo.

El presidente de la Fed reiteró que actuará si es necesario para controlar el repunte de la inflación, que actualmente se sitúa en máximos de las últimas cuatro décadas (7,0% en diciembre). De esta forma, respaldó una posible subida de los tipos de interés en marzo y abrió la puerta a que a lo largo del año se produzcan más aumentos y más elevados de lo previsto inicialmente. Asimismo, enfatizó la incertidumbre sobre las perspectivas económicas y el riesgo de que las presiones inflacionistas continúen siendo más persistentes de lo esperado, por lo que destacó que la política del banco central deberá ser ágil para alcanzar los objetivos de estabilidad de precios y máximo empleo.

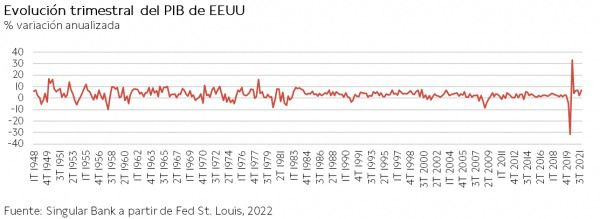

Todo ello en un contexto en el que la primera estimación del Bureau of Economic Analysis ha confirmado que la economía estadounidense aceleró su crecimiento en el último trimestre del año con un repunte de un 6,9% anualizado (vs. 2,3% en el 3T), impulsado por la reconstrucción de inventarios y el incremento del consumo privado y de las exportaciones. En el conjunto del año 2021, el PIB aumentó un 5,7%, su mayor tasa desde la década de los 80, tras contraerse un 3,4% el año anterior.

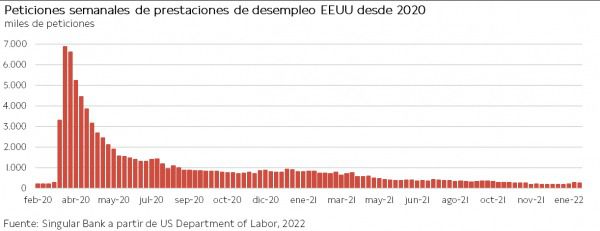

Paralelamente, el mercado laboral estadounidense continúa mostrando una recuperación asimétrica. A la espera de conocer el informe oficial de empleo de enero que se publicará el próximo viernes día 4, en la última semana se ha observado una significativa disminución de las solicitudes de prestaciones de desempleo (-30.000 respecto a la semana anterior hasta 260.000). Una evolución que refleja la mejora de la coyuntura a medida que se moderan los casos de contagio de covid-19 desde el pico alcanzado a mediados de este mes, lo que había impulsado las solicitudes semanales a máximos desde mediados del mes de octubre.

Por otro lado, los inversores se mantienen atentos a las tensiones geopolíticas. Ayer EEUU y la OTAN entregaron su respuesta por escrito a las demandas de Rusia, rechazando las solicitudes de que la alianza occidental redibuje sus fronteras, cierre la puerta a la posible futura membresía de Ucrania y reduzca las fuerzas de los antiguos Estados soviéticos. A la espera de la respuesta del gobierno ruso, es probable que continúen las conversaciones.

La mejora del sentimiento del mercado en la sesión de hoy no ha afectado a las bolsas de la región Asia-Pacífico, que han cotizado en negativo a la estela del cierre de ayer de Wall Street. Han destacado especialmente los retrocesos del Kospi surcoreano y el Nikkei 225 japonés de un 3,50% y un 3,11%, respectivamente, mientras que el Hang Seng hongkonés ha perdido un 1,99%, el Shanghai Composite chino un 1,78% y el Sensex indio un 1,00%.

En Europa, tras un inicio de la sesión bursátil a la baja, finalmente se han registrado ganancias de entre un 0,4% y un 1,2% en las principales bolsas, lideradas por el FTSE 100 británico (+1,13%) y el IBEX 35 español (+1,00%). Los movimientos al alza han sido más moderados en el CAC 40 francés (+0,60%) y el DAX 40 alemán (+0,42%).

En España, el IBEX 35 ha encadenado su tercera sesión al alza y ha superado el umbral de 8.700 puntos, cerrando con 8.706 puntos. Al igual que en la jornada de ayer, ha destacado la revalorización de Siemens Gamesa (+7,68%), recuperando así los niveles previos a la caída de más de un 14% del pasado viernes, seguida de Endesa (+3,34%). En terreno negativo, los descensos más significativos se han producido en Solaria (-2,30%) y Grifols (-1,78%).

Siguiendo la misma tendencia que las bolsas europeas, los principales índices bursátiles de EEUU muestran ganancias de en torno a un 1%. El S&P 500 se revaloriza un 1,23% y el Nasdaq Composite un 0,77%.

Renta Fija

En los mercados de renta fija soberana se ha registrado una evolución divergente entre EEUU y Europa, observándose en este último caso tono mixto frente al predominio de las compras en la curva Treasury tras los repuntes de ayer.

La principal excepción el mercado secundario estadounidense se sitúa en el bono a 2 años, observándose una reducción de la exposición de los inversores que ha impulsado su rendimiento a máximos pre-pandemia (por encima de un 1,15%). En la jornada de ayer, las ventas registradas tras la conferencia de prensa del presidente de la Fed, Jerome Powell, provocaron el mayor aumento diario de yield desde marzo de 2020 (+13,4 pb).

Todo ello en un contexto marcado por las declaraciones de Jerome Powell afirmando que no puede asegurar que el ritmo de las subidas de tipos de interés a lo largo del año sea gradual, sino que estará determinado por el dinamismo del crecimiento económico y el empleo.

A su vez, el Comité Federal de Mercado Abierto (FOMC) confirmó que el programa de compra de activos adoptado a raíz de la pandemia finalizará a principios de marzo, abriendo la puerta a comenzar a partir de entonces a subir los tipos de interés oficiales y a reducir el balance de la Fed.

Ante este escenario, aumentan las expectativas del consenso del mercado de que la autoridad monetaria de EEUU pueda realizar hasta 5 movimientos al alza en 2022.

En Europa, a la espera de las reuniones del BCE y el Banco de Inglaterra que se celebrarán la próxima semana, han predominado las compras a lo largo de toda la curva de tipos de interés de los bonos de las economías del sur del continente. Ha destacado la caída de 4,2 pb del rendimiento de la referencia de Italia a 10 años (hasta un 1,282%), mientras que en España el retroceso se ha limitado a 0,3 pb (aun 0,664%).

En contraste, han aumentado la TIRes de los bonos a 10 años de Francia (+0,7 pb a un 0,342%) y Alemania (+1,6 pb a un -0,062%).

En la misma línea, el Gilt a 10 años de Reino Unido ha incrementado su rentabilidad en 3,1 pb hasta un 1,226%.

Esta evolución contrasta con la del Treasury estadounidense a 10 años, cuyo rendimiento cae a cierre de la sesión europea 6,8 pb hasta un 1,796% tras aumentar ayer 9,6 pb.

Materias primas y divisas (a cierre de sesión europea)

Tras dos sesiones consecutivas de subidas superiores a un 2% tanto en del barril de Brent como del WTI, hoy se frena la tendencia alcista de los precios del petróleo. Entre otros factores, la apreciación del dólar a niveles no observados desde junio de 2020 ha lastrado la evolución de las materias primas cotizadas en la divisa estadounidense.

No obstante, en el mercado de petróleo se observan movimientos moderados en la jornada de hoy, fluctuando entre pérdidas y ganancias y manteniéndose en máximos de los últimos 7 años tras superar ayer el Brent el umbral de 90 dólares por barril por primera vez desde octubre de 2014.

El repunte del petróleo en las primeras semanas del año continúa apoyado tanto por las expectativas de mayor dinamismo de la demanda ante el menor impacto de la variante ómicron respecto a olas anteriores, como por factores de oferta. En este sentido, las perspectivas de que continúen las dificultades para incrementar la producción de crudo al ritmo programado por la OPEP y sus aliados, debido a la reducida inversión de los últimos años, han contribuido a mantener la tendencia al alza de los precios. Todo ello unido a la crisis energética, el encarecimiento del gas natural y el repunte de las tensiones en Oriente Medio y en torno al conflicto de Rusia y Ucrania.

Adicionalmente, ayer la Agencia de Información de la Energía confirmó la reducción de los inventarios del mayor centro de almacenamiento de petróleo de EEUU, Cushing, por tercera semana consecutiva (-1,8 millones de barriles). Así, se sitúan en su nivel más bajo para esta época del año en la última década. Al mismo tiempo, el consumo semanal de productos derivados del petróleo se encuentra en máximos de esta época en más de 30 años, apoyado en la reactivación de la actividad socioeconómica y en la ola de clima frío en EEUU.

En este entorno, a cierre de la sesión europea los precios tanto del petróleo Brent como del WTI (de referencia en EEUU) aumentan un ligero 0,2%, situándose en 90,1 dólares por barril y 87,6 dólares por barril, respectivamente.

Por otro lado, destacan las caídas de la cotización de los principales metales preciosos. El oro se deprecia un 1,4% hasta 1.794 dólares por onza, la plata un 3,5% a 22,7 dólares por onza y el platino un 1,2% a 1.023 dólares por onza.

En el mercado de divisas, el dólar encadena su cuarta sesión consecutiva de apreciación frente a la divisa de la Eurozona y retrocede por debajo del umbral de 1,12 dólares por euro por primera vez desde junio de 2020. A cierre de la sesión europea, el cruce eurodólar cae un 0,8% a 1,115 dólares por euro. A su vez, el Dollar Index sube un 0,7% a 97,1 puntos.

Macro

Mercado laboral en España

Los datos de la Encuesta de Población Activa (EPA) del 4T, elaborada por el INE, han confirmado la tendencia al alza de la creación de empleo en España a medida que se recupera la actividad socioeconómica una vez eliminadas la mayor parte de las restricciones de movilidad.

En concreto, entre octubre y diciembre se registró un incremento del número de ocupados de 153.900 personas respecto al 3T (+0,77% trimestral), situándose por segundo trimestre consecutivo por encima de 20 millones. En concreto, ascendió a 20,2 millones de personas.

Por su parte, el desempleo continuó su tendencia a la baja, reduciéndose la tasa de paro a un 13,33% de la población activa (vs. 14,57% anterior), su menor nivel desde 2008. Una tendencia explicada en parte por la reducción de la población activa, con un retroceso de la tasa de actividad de 0,49 pp hasta un 58,65%.

Confianza del consumidor GFK en Alemania

En enero, la confianza del consumidor de Alemania muestra signos de moderación en un contexto marcado por la inflación y una mayor propensión al ahorro. A pesar de ello, los consumidores mantienen su optimismo en este primer mes del año.

En concreto, el Índice de Confianza del Consumidor de GFK se ha situado en -6,9 puntos ante el incremento del indicador de expectativas económicas en 5,7 puntos a 22,8 puntos.

Paralelamente, el índice de perspectivas de ingresos y la propensión a consumir han modificado su tendencia a la baja, incrementándose en 10 puntos hasta 16,9 puntos y en 4,4 puntos a 5,2 puntos, respectivamente.

Esta evolución a la baja del sentimiento del consumidor previsiblemente cambiará su senda el próximo mes de febrero, proyectando el instituto GFK un ligero repunte de 0,2 puntos de la confianza del consumidor a -6,7%.

PIB de EEUU

En el 4T, según la primera lectura del Bureau of Economic Analysis, el crecimiento del PIB de EEUU repuntó a un 6,9% anualizado, superando las expectativas del consenso del mercado, tras la moderación registrada el trimestre anterior (2,3%). En el conjunto del año 2021, aumentó un 5,7%, frente a la contracción de un 3,4% el año anterior, alcanzando su mayor tasa desde la década de los 80, a pesar de la coyuntura marcada por el avance de la variante delta, las continuas restricciones y la disrupción de las cadenas de suministro.

Destacó principalmente el incremento de las exportaciones, la inversión en inventarios y el gasto del consumidor, que han llevado a recuperar la senda al alza de los dos primeros trimestres.

Pedidos de bienes duraderos en EEUU

En diciembre, los pedidos de bienes duraderos en EEUU decrecieron un 0,9% (vs. +3,2% en noviembre) ante las limitaciones de oferta asociadas a la escasez de materiales, el encarecimiento de las materias primas y la energía, y los crecientes costes de producción.

Excluyendo el transporte, los pedidos de bienes duraderos crecieron 0,4% mensual.

Venta de viviendas pendientes en EEUU

En diciembre, las ventas de viviendas pendientes en EEUU retrocedieron por segundo mes consecutivo, según la Asociación Nacional de Agentes Inmobiliarios. Las cuatro principales regiones del país experimentaron una disminución de las transacciones respecto a noviembre.

En concreto, el índice de ventas de viviendas basado en la firma de contratos cayó 3,8% a 117,7 puntos (base 100=2001). En comparación con diciembre de 2020, los contratos de compraventa se redujeron un 6,9%. Una evolución enmarcada en un contexto de reducido stock de viviendas y crecientes niveles de precios.

Peticiones de prestaciones de desempleo en EEUU

La pasada semana, las solicitudes semanales de prestaciones de desempleo en EEUU disminuyeron tras tres meses de incrementos consecutivos.

En concreto, entre el 17 y el 21 de enero se contabilizaron 260.000 nuevas solicitudes de prestaciones de desempleo, 30.000 menos que la semana anterior, en línea con la previsión del consenso del mercado de en torno a 265.000.

Empresarial

Applus (Hoy: +2,45%; YTD: -4,45%)

Applus ha acordado poner en marcha un programa de recompra de acciones que comenzará el 1 de febrero de 2022 y finalizará el 31 de enero de 2023 (ambos incluidos), con el fin de reducir su capital social a través de la amortización de sus acciones de autocartera.

El programa tendrá una inversión máxima de 75 millones de euros y un máximo de compra de 7.150.922 acciones, equivalente al 5% del capital social de la empresa a fecha de hoy. A su vez, el precio de compra de la acción no podrá superar el precio de la última operación. Además, la compra no podrá superar el 25% medio diario de acciones negociadas (ADTV, Average Daily Trade Volume), tomando como referencia los 20 días hábiles anteriores.

Applus se guarda el derecho de finalizar el programa si se llega a la inversión máxima o al número máximo de acciones establecido.

Tesla (Hoy: -7,06%; YTD: -17,55%, a cierre de sesión europea)

La empresa estadounidense Tesla ha anunciado que su facturación en el 4T 2021 fue de 17.719 millones de $, un 64,9% superior a la registrada en el mismo periodo del año anterior.

En el conjunto de 2021, Tesla obtuvo unos ingresos de 53.823 millones de $, un 70,6% superiores a los del año 2020. A su vez, el flujo de caja libre (FCF, Free Cash Flow) fue de 5.015 millones de $, mientras que, debido a posibles oportunidades de negocio futuras, invirtió 6.482 millones en nuevas fábricas y en bienes de capital (Capex).

Adicionalmente, en el 4T el ingreso neto atribuible al accionista fue de 2.321 millones de $, con un beneficio por acción de 2,05 $. Por otro lado, registró un beneficio bruto de explotación ajustado (Adjusted EBITDA)de 4.090 millones de $.

Por su parte, en el conjunto del año pasado los envíos de vehículos eléctricos crecieron un 87% interanual, con una producción total de vehículos de 930.422 y 936.222 entregas, perteneciendo al 4T una producción de 305.840 vehículos y 308.650 entregas.

Por último, Tesla quiere mejorar su capacidad manufacturera lo antes posible y prevé crecer un 50% de media anual en la entrega de vehículos, que vendrá condicionado por los retrasos en la cadena de suministro que prevé que continúen en 2022.

Si (

Si ( No(

No(