En su intervención en la reunión de Jackson Hole del 27 de agosto de 2021, el presidente de la Reserva Federal (Fed), Jerome J. Powell, indicó que era partidario de un "tapering" hacia finales de este año y se apresuró a añadir que las subidas de los tipos de interés están todavía muy lejos. id:75786

El término "tapering" significa que el banco central reduce sus compras mensuales de bonos y ralentiza en consecuencia el aumento mensual de la cantidad de dinero. En otras palabras, incluso con el tapering, la Fed seguirá produciendo saldos de dólares recién impresos, pero en menor medida que antes; es decir, seguirá provocando inflación monetaria, pero menos que antes.

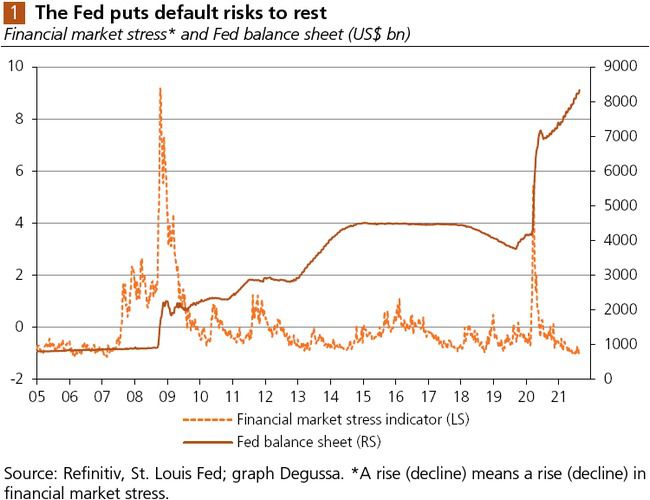

Los mercados financieros no se han alarmado por el anuncio de la Fed de que podría levantar un poco el pie del acelerador: los rendimientos de los bonos del Tesoro de EE.UU. a 10 años siguen cotizando a un nivel relativamente bajo del 1,3%, el índice bursátil S&P 500 ronda máximos históricos. ¿Será que los inversores no creen en la sugerencia de la Fed de que el tapering comenzará pronto? ¿O es que el tapering tiene mucha menos importancia para los precios de los activos del mercado financiero y la actividad económica en el futuro de lo que pensamos? Bueno, creo que la segunda pregunta es la clave. Para entenderlo, hay que señalar que la Fed ha puesto una "red de seguridad" bajo los mercados financieros.

Como resultado de la crisis de los cierres dictados políticamente a principios de 2020, los inversores temían un colapso del sistema económico y financiero. Los mercados de crédito, en particular, se volvieron locos. Los costes de los préstamos se dispararon al aumentar drásticamente las primas de riesgo. La liquidez del mercado se secó, ejerciendo una gran presión sobre los prestatarios que necesitaban financiación. No pasó mucho tiempo antes de que la Reserva Federal dijera que suscribiría el mercado de crédito; que abriría las espitas monetarias y emitiría todo el dinero necesario para financiar a las agencias gubernamentales, los bancos, los fondos de cobertura y las empresas. El anuncio de la Fed hizo lo que debía hacer: los mercados de crédito se calmaron. El crédito empezó a fluir de nuevo; se evitó el fracaso del sistema.

De hecho, la creación de una red de seguridad por parte de la Fed no es nada nuevo. Es quizás más conocida como "Greenspan Put". Durante el desplome bursátil de 1987, el entonces presidente de la Fed, Alan Greenspan, bajó los tipos de interés de forma drástica para ayudar a la recuperación de los precios de las acciones, sentando así el precedente de que la Fed acudiría al rescate en tiempos de crisis financiera. (El término "put" describe una opción, que da a su titular el derecho, pero no la obligación, de vender el activo subyacente a un precio predeterminado en un plazo determinado. Sin embargo, el término red de seguridad podría ser más apropiado que el de "put" en este contexto, ya que los inversores no tienen que pagar por el apoyo de la Fed y temen una fecha de vencimiento).

Lo cierto es que el sistema de dinero fiduciario en dólares depende ahora más que nunca de la Fed, no sólo para proporcionar a los bancos comerciales una base monetaria suficiente. Dado el nivel excesivamente alto de deuda en el sistema, la Fed también debe hacer todo lo posible para mantener los tipos de interés del mercado artificialmente bajos. Para conseguirlo, la Fed puede bajar su tipo de financiación a corto plazo, que determina los costes de financiación de los bancos y, por tanto, los tipos de interés de los préstamos bancarios (aunque esta última conexión puede ser floja). O puede comprar bonos: al influir en los precios de los bonos, el banco central influye en los rendimientos de los mismos; y dada su condición de monopolio, la Fed puede imprimir el dólar que necesite en cualquier momento.

O la Fed puede dejar claro a los inversores que está dispuesta a luchar contra cualquier forma de crisis, que rescatará el sistema "sin importar el coste", por así decirlo. Supongamos que tal promesa se considera creíble desde el punto de vista de la comunidad del mercado financiero. En ese caso, los tipos de interés y las primas de riesgo se mantendrán milagrosamente bajos sin ninguna compra de bonos por parte de la Fed. Y no es en absoluto una exageración decir que poner una red de seguridad bajo el sistema se ha convertido quizás en la herramienta política más poderosa en la bolsa de trucos de la Fed. En gran medida oculta a la vista del público, permite a la Fed mantener a flote el sistema de dinero fiduciario.

El factor crítico en todo esto es el tipo de interés. Como explica la Teoría del Ciclo Monetario Austriaco, bajar artificialmente el tipo de interés pone en marcha un boom, que se convierte en una quiebra si el tipo de interés sube. Y cuanto más tiempo consiga el banco central bajar el tipo de interés, más tiempo podrá mantener el auge. Esto explica por qué la Fed está tan interesada en disipar la idea de subir los tipos de interés en cualquier momento. La reducción de los tipos de interés no tendría por qué provocar una presión inmediata al alza, si los inversores compran de buen grado los bonos que la Reserva Federal ya no está dispuesta a comprar, y/o si la oferta de bonos disminuye.

De lo contrario, como se ha señalado anteriormente, el aumento de los tipos de interés colapsaría la pirámide de la deuda y daría lugar a un hundimiento de la producción y el empleo. Por lo tanto, no es de extrañar que la Fed esté haciendo todo lo posible para ocultar al público las consecuencias inflacionistas de su política: El fuerte aumento de la inflación de los precios de los bienes de consumo se descarta como algo "temporal"; se dice que la inflación de los precios de los activos está fuera del mandato de la política, y se da la impresión de que los aumentos de los precios de las acciones, la vivienda y los bienes inmuebles no representan inflación. Mientras tanto, apenas se menciona el aumento de la oferta monetaria, que es la causa fundamental de la inflación de los precios de los bienes.

Sin embargo, una vez que la gente empieza a perder la confianza en la voluntad y la capacidad de la Fed para mantener baja la inflación de los precios de los bienes, el "truco de la red de seguridad" llega a una encrucijada. Si la Reserva Federal decide entonces mantener los tipos de interés artificialmente bajos, tendrá que monetizar cantidades crecientes de deuda y emitir cantidades de dinero cada vez mayores, lo que, a su vez, hará subir la inflación de los precios de los bienes e intensificará la venta de bonos: se inicia una espiral descendente que puede llevar a una grave devaluación de la moneda. Si la Fed da prioridad a la reducción de la inflación, debe subir los tipos de interés y frenar el crecimiento de la oferta monetaria. Lo más probable es que esto desencadene una recesión-depresión bastante dolorosa, potencialmente la mayor de la historia.

Con este telón de fondo, es difícil ver cómo podríamos escapar del envilecimiento del dólar estadounidense y de la recesión. Es probable que primero se produzca una inflación alta, quizá muy alta, seguida de una profunda recesión. Porque la inflación suele considerarse el menor de los males: Los gobernantes y los gobernados prefieren que se emita nuevo dinero para evitar una crisis antes que permitir que las empresas quiebren y que el desempleo aumente drásticamente, al menos en un entorno en el que la gente todavía considera que la inflación es relativamente baja. Sin embargo, las maquinaciones del banco central tienen un límite. Se alcanza cuando la gente empieza a desconfiar de la moneda del banco central y a deshacerse de ella al esperar que la inflación de los precios de los bienes se descontrole.

Pero hasta que se alcance este límite, el banco central todavía tiene bastante margen de maniobra para continuar con su política inflacionista y aumentar el daño: degradando el poder adquisitivo del dinero, aumentando el sobreconsumo y la mala inversión, haciendo que el gran gobierno sea aún más grande, creando efectivamente una tiranía socialista si no se detiene en algún momento. Así que mejor detenerlo. Si queremos hacerlo, Ludwig von Mises (1881-1973) nos dice cómo: "La creencia de que se puede volver a tener un sistema monetario sólido sin hacer cambios sustanciales en la política económica es un grave error. Lo que se necesita en primer lugar es renunciar a todas las falacias inflacionistas. Esta renuncia no puede durar, sin embargo, si no se basa firmemente en un divorcio total y completo de la ideología de todas las ideas imperialistas, militaristas, proteccionistas, estatistas y socialistas."

Si (

Si ( No(

No(