Jornada generalmente bajista entre los principales índices bursátiles a nivel global, aunque sin movimientos especialmente relevantes. id:65306

En este sentido, se observa una progresiva reducción de la volatilidad en los mercados financieros desde su repunte a finales del mes de octubre, y muy alejados de las cotas máximas alcanzadas en marzo ante la disrupción de la crisis del covid-19(85,47 puntos, VIX S&P 500). En concreto, el VIX del S&P 500 se aleja del máximo del 30 de octubre en 41,16 puntos, retrocediendo progresivamente actualmente a 23,5 puntos, al mismo tiempo que el VIX del Euro Stoxx 50 se sitúa hoy en 21,5 puntos.

En este contexto, el mercado ha intensificado sus temores por la situación actual de la economía, especialmente ante el creciente repunte del número de casos de covid-19 en EEUU, tras el deterioro de la situación epidemiológica de Europa. En el caso de EEUU, se ha producido un repunte de los casos diarios de en torno a un 68% desde finales de octubre y las hospitalizaciones por coronavirus se sitúan en 65.000 a nivel nacional, máximos desde inicios de la pandemia. Una situación que ha provocado que reintroducción de nuevas medidas de restricción de la movilidad en algunas ciudades y Estados. Así, el gobernador del Estado de Nueva York, Andrew Cuomo, ha decretado el cierre de colegios en la ciudad de Nueva York, y el Estado de California haya declarado un nuevo Estado de Emergencia. Ante este escenario epidemiológico, la incertidumbre sobre la evolución de la pandemia ha provocado una toma de beneficios en los sectores con sesgo más cíclico, que habían registrado un significativo avance tras la noticia de la vacuna de Pfizer y BioNTech, y un creciente apetito del mercado por el sector tecnológico, que se había quedado por detrás en el rally registrado a comienzos de noviembre.

Por otro lado, el punto de mira de los inversores también se sitúa en las negociaciones sobre un acuerdo comercial entre la UE y Reino Unido, ante su salida oficial del Reino Unido el próximo 31 de diciembre. En este sentido, la noticia de un caso positivo de Covid-19 entre los integrantes del equipo de negociación de Michael Barnier, negociador jefe de la UE, ha provocado la suspensión temporal de las negociaciones al máximo nivel, reduciendo el plazo para lograr el posible acuerdo. Ante este hecho, la libra esterlina, que había registrado dos jornadas de apreciación frente al euro, cae un 0,29% hasta 0,896 libras por euro.

En el ámbito macroeconómico, hoy ha destacado que las peticiones de prestaciones de desempleo semanales en EEUU aumentaron por primera vez desde mediados de septiembre, registrándose entre el 9 y el 14 de noviembre 742.000 nuevas solicitudes, 31.000 más que la semana anterior (711.000). Un dato que constataría la ralentización de la senda de recuperación del mercado laboral principalmente ante el deterioro de la situación epidemiológica y la falta de nuevos estímulos fiscales. A su vez, entre las economías emergente, ha destacado también la decisión del Banco Central de Turquía, en el primer movimiento de su nuevo máximo responsable, de subir sus tipos de interés de oficiales de un 10,25% a un 15,0% con el objetivo de asegurar la estabilidad de precios. En este contexto, hoy la lira turca se aprecia un 2,5% frente al euro hasta 0,112 euros por lira.

Así, en la región de Asia-Pacífico han predominado nuevamente el tono bajista, revertiendo su tendencia al alza tras tres jornadas consecutivas, situándose hoy la excepción en Shanghai Composite (+0,47%). Por otro lado, el Nikkei 225 japonés ha retrocedido un 0,36% y el Sensex indio un 1,31%.

En este contexto, en Europa, en una sesión de más a menos, tras iniciar la sesión en rojo, sus principales índices bursátiles han finalizado con retrocesos que se han situado por debajo del umbral de un 1%. En este sentido, los retrocesos han sido similares en el caso del DAX 30 alemán (-0,88%) y el Footsie 100 inglés (-0,80%). Por su parte, el CAC 40 francés ha caído un 0,67%.

En España, toma de beneficios en el IBEX 35, que ha retrocedido un 0,58% hasta 7.935 puntos. Entre sus componentes, ha destacado Solaria (+12,22%), tras un informe de Goldman Sachs dando al valor un precio objetivo de 24 € por acción (+47,3% respecto al precio de cierre de ayer), Cellnex Telecom (+3,43%) y Endesa (+1,90%). Por otro lado, los mayores retrocesos se han situado en el sector financiero, especialmente en Banco Sabadell (-4,70%), Mapfre (-3,89%) y Bankinter (-3,39%).

En EEUU, las principales bolsas de Wall Street mantienen un tono mixto en la sesión, una vez que la incertidumbre sobre la evolución de la pandemia está influenciando hoy en el crecimiento del interés por valores del sector tecnológico (S&P 500 INFO TECH: +0,52%, a cierre de sesión europea), cuyo modelo de negocio se ha mostrado más resiliente al impacto de la crisis del covid-19. En concreto, el Nasdaq Composite avanza un 0,39% mientras que el S&P 500 cae un 0,22%.

Renta fija

El Tesoro Público español ha recaudado 1.844 millones de €, en la parte baja del objetivo previsto entre 1.500 y 2.500 millones de €. Sin embargo, la demanda de los inversores se ha situado en 6.235 millones de €, 3,4x veces más de lo finalmente adjudicado. En concreto, el Tesoro Público ha captado:

- 1.357 millones de € en bonos a 5 años (demanda 2.717 millones de €) a un tipo de interés marginal de -0,395% (mínimo histórico en una subasta a este plazo), cobrando más a los inversores que en la subasta anterior (-0,325% 15 de octubre)

- 487 millones de € en obligaciones a 7 años (demanda 3.518 millones de €) a un tipo de interés marginal de -0,260%, en comparación con el -0,033% de la última subasta.

En este contexto, la evolución de la pandemia y su repercusión socioeconómica a corto plazo ha provocado en la sesión de hoy un crecimiento de la aversión al riesgo entre los inversores, lo que se ha trasladado en las caídas de TIRes en el mercado secundario de deuda soberana de la Eurozona. No obstante, los movimientos no han sido especialmente relevantes, siendo más elevados en la parte larga de la curva de tipos (aplanamiento curva).

Así, entre los bonos del centro de Europa, las TIRes del bono alemán y francés a 10 años se han situado en un -0,57% (-2 pb) y en un -0,34% (-1 pb).

Por otro lado, en el sur de Europa, la yield del bono italiano a 10 años ha retrocedido 1 pb hasta un 0,64% y la del bono español a 10 años también 1 pb hasta un 0,07%. Paralelamente, la TIR del bono griego a 10 años ha repuntado 3 pb hasta un 0,68%, desmarcándose de la evolución del resto de bonos de los países de la zona monetaria.

Fuera de la Eurozona, en Reino Unido, con el foco nuevamente en las negociaciones del Brexit, la rentabilidad del Gilt a 10 años ha caído 1 pb hasta un 0,32%, en un contexto en que la libra esterlina se ha depreciado respecto a las divisas de referencia tras dos jornadas consecutivas al alza.

A su vez, a cierre de sesión europea, el rendimiento del Treasury estadounidense a 10 años retrocede 3 pb hasta el nivel de 0,84%.

Materias primas y divisas (a cierre de sesión europea)

Toma de beneficios en el mercado de petróleo en un contexto en que sus cotizaciones se sitúan en torno a máximos de los últimos dos meses.

Los inversores mantienen su foco de atención en la futura respuesta de la OPEP+ en los próximos meses para lograr estabilizar su precio. En concreto, las informaciones señalan que algunos miembros de la organización negocian retrasar entre 3 y 6 meses el incremento de la producción prevista a comienzos de 2021 de 2 millones de barriles diarios (mbd).

El consenso de mercado también mantiene su punto de mira en la evolución de la pandemia y sus implicaciones en la demanda de crudo a corto y medio plazo. Todo ello en un contexto en que los inventarios de la AIE aumentaron en 768.000 barriles (vs 1,65 millones de barriles estimados), representando su segundo repunte consecutivo (+ 4,278 millones de barriles la semana anterior).

En esta coyuntura de mercado, a cierre de la sesión europea, el precio del petróleo Brent cae un 0,7% hasta 44,0 dólares por barril, y el petróleo WTI (de referencia en EEUU) un 1,0% a 41,4 dólares por barril.

Por otro lado, en la sesión de hoy el oro retrocede en torno a un 0,8% hasta 1.858 dólares por onza (-0,8%).

En el mercado de divisas, el dólar se aprecia ligeramente frente al euro, manteniéndose el cruce eurodólar en el rango entre 1,18-1,19 dólares por euro desde inicios de semana. En concreto, en la sesión de hoy el cruce eurodólar cae un 0,24% hasta 1,183 dólares por euro. Por su parte, el Dollar Index sube un 0,32% hasta 92,6 puntos.

Paralelamente, la libra, tras dos sesiones consecutivas apreciándose, muestra signos de deibilidad hoy con el punto de mira en las negociaciones del Brexit. En concreto, el euro se aprecia un 0,29% frente la divisa británica hasta 0,896 libras por euro.

Macro

Balanza comercial, España

En septiembre, según el Ministerio de Industria, Comercio y Turismo, las exportaciones de bienes se incrementaron un 31,6% respecto al mes anterior, si bien en términos interanuales se contrajeron un 0,9% hasta 23.250,3 millones de euros. A su vez, las importaciones de bienes se redujeron un 10,8% respecto al mismo periodo del año anterior hasta 24.740 millones de euros (+27,5% mensual).

Así, el saldo comercial de España registró un déficit de 1.489,8 millones de euros, un 65% inferior al de septiembre de 2019. Esta mejora se explica por la significativa reducción tanto del saldo negativo de la balanza energética (-46,3% interanual) como especialmente de la no energética (-78% interanual hasta 576,1 millones de euros, vs. 2.562,5 millones de euros en el mismo periodo del año anterior).

Entre sus principales socios comerciales, las exportaciones de bienes a la Eurozona aumentaron un 4,4% interanual, principalmente ante el repunte de las ventas a Alemania (+7,9%) y Francia (+12,9%). Fuera de la zona monetaria, disminuyeron significativamente las exportaciones destinadas a Japón (-24,3%), América Latina (-20,4%), EEUU (-16,7%) y Reino Unido (-13,4%). En contraste, aumentaron significativamente las ventas a China (+28,7%) y Arabia Saudí (+27,5%).

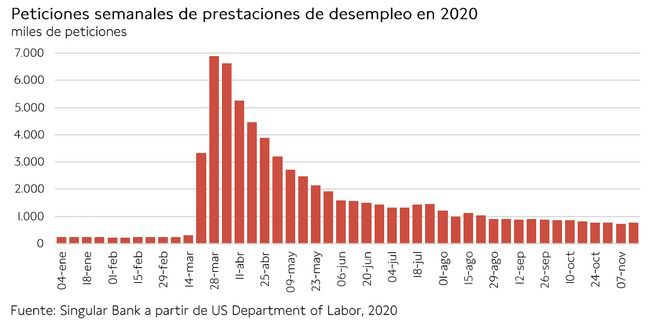

Peticiones semanales de prestaciones de desempleo, EEUU

En la segunda semana de noviembre, las solicitudes de prestaciones de desempleo en EEUU aumentaron por primera vez desde mediados de septiembre, reflejando la ralentización de la senda de recuperación del mercado laboral en un contexto de repunte de los casos de contagio de covid-19.

En concreto, entre el 9 y el 14 de noviembre se registraron 742.000 nuevas solicitudes, 31.000 más que la semana anterior (711.000). Una cifra que aún supera en más de tres veces sus niveles pre-pandemia (promedio enero-febrero: 212.000 peticiones).

Índice Económico Conference Board, EEUU

El Conference Economic Leading Economic Index de EEUU repuntó por sexto mes consecutivo a pesar de las peores perspectivas de los consumidores sobre las condiciones económicas y la debilidad de los permisos de vivienda. Así, en octubre se situó en 108,2 puntos (2016=100), aumentando un 0,7% respecto al mes anterior (igualando su tasa de crecimiento de septiembre).

Venta de viviendas de segunda mano, EEUU

En octubre, las ventas de viviendas de segunda mano en EEUU continuaron con su tendencia al alza iniciada en junio, aunque moderaron significativamente su tasa de crecimiento. En concreto, se incrementaron un 4,3% respecto al mes anterior, tras registrar en septiembre su mayor avance desde mayo de 2006 (+9,4%). En términos interanuales, se situaron un 26,6% por encima de su nivel de octubre de 2019.

Empresarial

Promotora de Informaciones, Prisa (Hoy: +21,00%; YTD: -39,58%)

La sesión de hoy ha comenzado con la suspensión de la negociación de Prisa por parte de la CNMV a las 08:53h (hora peninsular) como medida cautelar por concurrir circunstancias que pudieran perturbar el normal desarrollo de las operaciones sobre los citados valores.

Posteriormente, la propia compañía, a través de un hecho relevante, ha dado a conocer que don Blas Herrero, propietario del grupo Kiss FM, se había interesado por la unidad de negocio de medios de comunicación de Prisa y había decidido lanzar una oferta firme por la misma.

En concreto, Prisa, ha especificado que esta propuesta no había sido socilitada, y de acuerdo con sus propios términos no es vinculante hasta que se cumplan determinadas condiciones, por lo que el Consejo de Administración (CdA) analizará la propuesta y adoptará las medidas oportunas sobre la misma.

Finalmente, en un nuevo hecho relevante, Prisa ha informado que la oferta recae sobre las sociedades y activos que integran actualmente la unidad de negocio de medios de comunicación del grupo, tanto escritos como radiofónicos y audiovisuales. La oferta no incluiría la unidad de negocio de educación, ni constituye una oferta pública de acciones (OPA) por Prisa.

A su vez, la adquisición se realizaría a través de una sociedad (Holdco) con una participación significativa, pero no necesariamente de control, de un grupo de inversores liderado por Blas Herrero, ofreciéndose a los accionistas de Prisa participar en el capital de Holdco mediante aportaciones dinerarias.

Asimismo, la oferta estaría sujerta a una revisión de los estados financieros de la compañía (due diligence) y de evaluación del CdA de Prisa y, en su caso, de la aprobación en Junta General de Accionistas del grupo.

Finalmente, la CNMV ha levantado la medida cautelar de suspensión de negociación de las acciones a las 13:38h.

AstraZeneca (Hoy: -0,67%; YTD: +6,81%)

La Universidad de Oxford, en colaboración con AstraZeneca, ha ratificado los datos del pasado 26 de octubre. En concreto, que la vacuna experimental frente al Covid-19 produce respuestas inmunes en la población de mayor edad según los resultados el estudio preliminar publicados en “The Lancet Journal”.

Así, se espera que presenten con mayor detalle los resultados de la última fase del estudio clínico en las próximas semanas, una vez que el director del Oxford Vaccine Group, Andrew Pollard, anteriormente confirmara que se habían notificado 53 casos positivos hasta el momento entre los voluntarios del estudio clínico.

Si (

Si ( No(

No(