Jornada de toma de beneficios en los principales mercados de renta variable a nivel global tras el fuerte repunte registrado desde comienzos de semana, especialmente en Europa (Euro Stoxx 50: +8,2% entre el viernes día 6 y el miércoles 11), a raíz de la noticia de los positivos resultados provisionales de la vacuna de Pfizer y BioNTech contra el coronavirus. id:65046

Todo ello en un contexto en el que la negativa evolución de la situación epidemiológica continúa siendo el principal foco de incertidumbre, tras superarse los 52 millones de casos de contagio a nivel global a medida que continúan repuntando los casos diarios, principalmente en la Eurozona y EEUU.

La sesión ha comenzado con ligeras caídas en las principales bolsas asiáticas, entre las que únicamente el Nikkei 225 japonés (+0,68%) ha logrado mantener la senda alcista, avanzando por novena jornada consecutiva. Por su parte, el Sensex indio y el Shanghai Composite han retrocedido un 0,54% y un 0,11%, respectivamente.

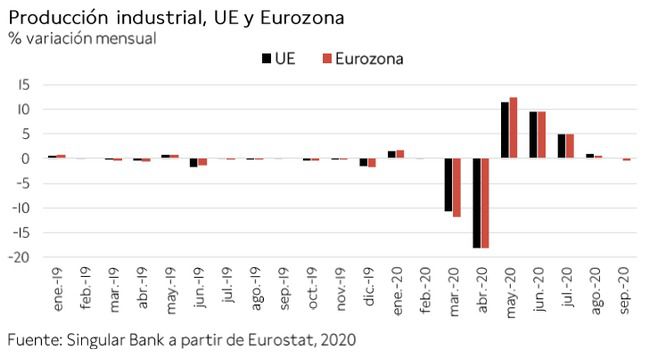

Siguiendo la misma tendencia, el mercado europeo han iniciado la sesión en negativo, ampliándose ligeramente las ventas a lo largo de la jornada, en una coyuntura marcada por el deterioro de las perspectivas económicas de cara a cierre del año y en el primer trimestre de 2021. En este sentido, los últimos datos publicados por Eurostat han constatado la ralentización de la senda de recuperación del sector industrial en la Eurozona. En concreto, tras moderarse significativamente su crecimiento en los últimos meses, en septiembre la producción industrial de la zona monetaria registró su primera caída mensual desde que comenzó la desescalada en mayo, disminuyendo un 0,4% respecto a agosto (vs. +0,6% el mes anterior), frente al aumento de un 1% proyectado por el consenso del mercado. Así, se sitúa un 6,8% por debajo de sus niveles de septiembre de 2019, principalmente ante el fuerte impacto de la pandemia en los sectores de energía (-4,5% interanual) y bienes de equipo (-13,3% interanual, vs. -12,5% interanual el mes anterior). Una evolución que podría continuar deteriorándose en los próximos meses en un escenario de endurecimiento de las medidas asociadas al control de la pandemia adoptadas por los principales gobiernos europeos ante el repunte de los casos de contagio de Covid-19 y el aumento de la presión en los sistemas sanitarios.

Asimismo, en EEUU también continúa empeorando la situación epidemiológica, superándose ayer por primera vez las 65.000 hospitalizaciones en un día. Una evolución que podría llevar a introducir nuevas medidas de restricción de la movilidad en algunos Estados, como ya ha anunciado el de Nueva Jersey, lastrando las expectativas de crecimiento en el 1T de 2021. Todo ello en un contexto en el que el partido republicano se encuentra cerca de ratificar su control del Senado, tras lograr uno de los tres escaños que faltaban por asignar y alcanzar 50 escaños, por lo que sólo necesitaría uno más para certificar su mayoría.

En Europa, sus principales índices bursátiles han cerrado en rojo. Han destacado especialmente las caídas del CAC 40 francés (-1,52%) y el DAX 30 alemán (-1,24%), moderándose en el caso del FTSE 100 británico a un 0,68%.

En España, el IBEX 35 ha retrocedido un 0,87% hasta 7.726 puntos, lastrado principalmente por las pérdidas de IAG (-3,31%), Repsol (-4,17%) y Amadeus IT Group (-4,49%). En contraste, las mayores revalorizaciones se han registrado Solaria (+5,14%), Almirall (+2,24%) y PharmaMar (+1,51%).

En EEUU, las principales bolsas de Wall Street mantienen también un signo negativo a cierre de sesión europea, si bien con caídas más moderadas, especialmente en el caso del Nasdaq (-0,06%). Por su parte, la cotización del S&P 500 cae un 0,53%.

Renta fija

Jornada con predominio de las compras en los mercados de deuda soberana tanto de Europa como de EEUU, en un contexto de repunte de la aversión al riesgo de los inversores ante las advertencias de que los avances en la vacuna contra el Covid-19, en caso de confirmarse, están supeditados a su autorización sanitaria y a la complejidad de su distribución y el desarrollo del programa de vacunación.

Así, las mayores caídas de TIRes se han registrado en la parte larga de las curvas. En concreto, en la Eurozona ha destacado el descenso de la rentabilidad del bono italiano a 10 años en 5,4 pb hasta un 0,681%. Por su parte, en España y Alemania los retrocesos han sido más moderados, situándose el rendimiento de sus bonos a 10 años en un 0,128% (-2,4 pb) y un -0,539% (-2,9 pb), respectivamente.

En Reino Unido, las variaciones de yield han sido más significativas, alcanzando -6,5 pb en el caso del Gilt a 10 años. Así, su rentabilidad se ha situado en un 0,346%.

Siguiendo la misma tendencia, el rendimiento del bono estadounidense a 10 años cae 7,7 pb a cierre de la sesión europea hasta un 0,898%.

Materias primas y divisas (a cierre de sesión europea)

Los precios del petróleo registran su cuarta sesión consecutiva al alza, en un contexto en el que el optimismo del mercado tras conocerse la elevada efectividad de la vacuna de Pfizer y BioNTech se ha visto reforzado por las expectativas de que la OPEP+ prolongue sus actuales recortes de producción de crudo ante la negativa evolución de la situación epidemiológica. En concreto, tras advertir ayer que la demanda de combustible se mantendrá débil durante el primer semestre de 2021, el consenso del mercado estima que el organismo podría retrasar entre tres y seis meses el aumento de su producción de crudo previsto para comienzos del próximo año.

Adicionalmente, según la Agencia de Información de la Energía de EEUU, sus inventarios de petróleo aumentaron en la última semana en 4,28 millones de barriles, revirtiendo parcialmente su significativo descenso de la semana anterior (-7,998 millones de barriles) y alejándose de las proyecciones del consenso del mercado (-0,91 millones de barriles).

En este contexto, el precio del petróleo Brent repunta un 1,23% a cierre de sesión europea hasta 44,34 dólares por barril, y el petróleo WTI (de referencia en EEUU) un 1,50% hasta 42,07 dólares por barril.

Por otro lado, ante el repunte de la aversión al riesgo de los inversores, el oro se revaloriza hasta 1.882 dólares por onza (+0,87%).

En el mercado de divisas, el dólar se deprecia un 0,25% en su cruce frente al euro, situándose el eurodólar en torno a 1,181 dólares por euro.

Macro

Índice de Precios de Consumo (IPC), Alemania

En octubre, la variación del IPC de Alemania se situó en un -0,2% anual, igualando su registro del mes anterior, situándose la inflación en terreno negativo por tercera vez este año. Esta reducción refleja principalmente la disminución del IVA efectiva a partir del 1 de julio.

Por sectores, los mayores descensos de precios se registraron en ropa y calzado (-1,8% anual), transporte (-2,6% anual) y comunicaciones (-3,0% anual). En contraste, destacó el incremento de los precios de alimentación, bebidas y tabaco de un 2,4% anual.

Producción industrial, UE y Eurozona

En septiembre, la producción industrial de la Eurozona registró su primer retroceso mensual tras cuatro meses consecutivos de crecimiento. En concreto, descendió un 0,4% respecto a agosto, al mismo tiempo que se mantuvo estable en la UE (0,0% mensual).

En términos interanuales, la producción industrial en la zona monetaria y en la UE se mantuvo un 5,8% y un 6,8% por debajo de sus niveles de septiembre de 2019, respectivamente.

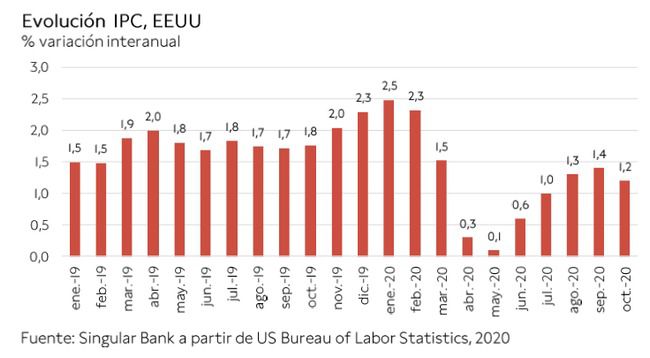

Inflación, EEUU

En octubre, la inflación de EEUU revirtió su senda al alza iniciada en mayo, retrocediendo a un 1,2% anual, 0,2 pp por debajo de su registro del mes anterior (1,4% en septiembre). Por tipología de bienes, destacó nuevamente el repunte de los precios de los alimentos (+3,9% anual), al mismo tiempo que se aceleró la disminución de los de la energía (-9,2%).

Por su parte, el índice de precios eliminando alimentos frescos y energía se mantuvo estable respecto al mes anterior (0,0% mensual). Así, en términos interanuales, la inflación subyacente se situó en un 1,6%.

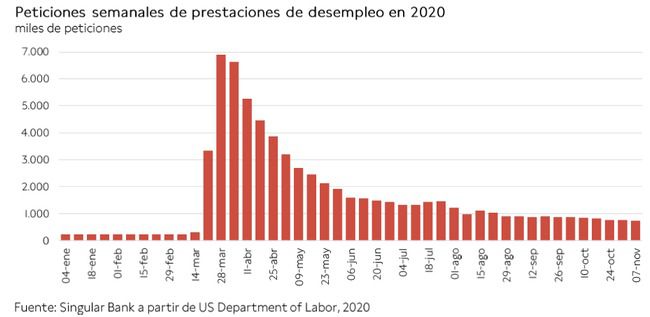

Peticiones semanales de prestaciones de desempleo, EEUU

En la última primera semana de noviembre, las solicitudes de prestaciones de desempleo en EEUU continuaron con su senda descendente por séptima semana consecutiva, acelerando su caída tras la ligera disminución de la semana anterior.

En concreto, entre el 2 y el 7 de noviembre se registraron 709.000 nuevas solicitudes, 48.000 menos que la semana anterior (757.000), alcanzando la cifra más baja desde el inicio de la pandemia. No obstante, aún se mantienen más de tres veces por encima de sus niveles de febrero (promedio enero-febrero: 212.000 peticiones).

Empresarial

Cellnex Telecom (Hoy: +1,11%; YTD: +52,43%)

La compañía española especializada en torres de telecomunicaciones ha anunciado que, tras el comienzo de negociaciones iniciadas el pasado 4 de noviembre, ha llegado a un acuerdo con Hutchinson para la adquisición de sus negocios y activos europeos de torres.

El acuerdo está estructurado en seis transacciones diferentes, con cierre en cada país donde se sitúan las torres de telecomunicaciones que va a adquirir Cellnex Telecom de Hutchinson, que en total abarca un perímetro inicial de aproximadamente a 24.600 emplazamientos.

En concreto, Cellnex adquirirá torres de telecomunicaciones en Irlanda, Italia, Reino Unido, Suecia, Austria y Dinamarca. De esta manera, Cellnex Telecom se abre por primera vez a los mercados sueco, austriaco y danés, al mismo tiempo que consolida su cartera de emplazamientos en otros países en los que ya operaba. Con esta transacción Cellnex Telecom amplía su porfolio de emplazamientos adquiridos y esperados a 103.000 y pasa a operar en 12 mercados europeos.

Adicionalmente, la operación contempla una inversión próxima a los 10.000 millones de €, de los cuales se estima que 8.600 millones de € serán pagaderos en efectivo y el importe restante en nuevas acciones de Cellnex Telecom. Se espera que, de esta manera, Hutchinson adquiera alrededor del 5% del capital social ampliado de la compañía española. Asimismo, se ha acordado un programa de inversión para el despliegue de 5.250 nuevos emplazamientos hasta 2030, con un importe asociado de hasta 1.400 millones de euros.

Cellnex Telecom espera que la transacción genere un Ebitda ajustado anual de en torno a 970 millones de € y un flujo de caja libre recurrente apalancado de 620 millones de €. Estas estimaciones incluyen el perímetro completo, incluyendo los nuevos emplazamientos, colocaciones de terceros clientes y eficiencias potenciales.

Finalmente, la compañía ha declarado que el proyecto cumple con la política de creación de valor de Cellnex Telecom y estima que se financie con el efectivo disponible y otros instrumentos de liquidez.

NH Hotels (Hoy: -3,57%; YTD: -36,67%)

La cadena hotelera española ha anunciado que en los 9 primeros meses de 2020 ingresó 457,7 millones de €, un 63,6% menos que en el mismo periodo del año anterior, ante el impacto de las restricciones movilidad en la operativa de su negocio. No obstante, NH Hotels ha destacado que, si bien en el 2T de 2020 sus ingresos cayeron a 30 millones de €, en el 3T de 2020 su facturación creció hasta 148 millones de € ante la progresiva reapertura económica y coincidiendo con la temporada estival. No obstante, en el mismo trimestre de 2019 las ventas de NH Hotels ascendieron a 436 millones de €, casi el triple que este año.

A su vez, la compañía ha señalado que su Plan de Contingencia adoptado en el 2T de 2020 con el objetivo de mitigar el impacto de la pandemia ha permitido un ahorro de los costes totales de un 50%, incluidos los alquileres. Asimismo, NH Hotels ha extendido hasta 2021 tanto reducción de personal con despidos temporales como las medidas de reducción de jornada y salario, al mismo tiempo que continúa con renegociaciones adicionales para obtener reducciones suplementarias de rentas.

Paralelamente, los ingresos por habitación (RevPar, Revenue Per Avaiable room), una métrica utilizada para valorar la evolución de los negocios hoteleros, cayeron un 68% en los primeros 9 meses de 2020 respecto al mismo periodo del año anterior. En concreto, la reducción del RevPar varió de un -61% en Europa Central a un -73% en Latinoamérica. Por su parte, la ocupación media total descendió a un 27,7% (-61,3 pp).

Por otro lado, NH Hoteles generó una pérdida de caja operativa de 205 millones de € y la deuda financiera neta ascendió, a cierre de septiembre, a 556 millones de € (vs. 179 millones de € a 31 de diciembre de 2019). En concreto, la deuda financiera bruta alcanzó 1.012 millones de €, mientras que la caja se situó en 456 millones de €. En este sentido, la compañía ha destacado que el drenaje de caja se redujo a 25 millones de € mensuales en el 3T de 2020.

En la parte baja de la cuenta de resultados, el beneficio neto de la compañía en los 9 primeros meses de 2020 retrocedió hasta -295,0 millones de €, en comparación con el resultado neto positivo registrado en el mismo periodo de 2019 de 65,9 millones de €.

Si (

Si ( No(

No(