En la jornada de hoy se han registrado avances generalizados en las bolsas europeas y estadounidenses como movimiento de corrección tras las fuertes caída de las últimas sesiones. Los inversores están poniendo en valor cuánto el impacto que pueden tener a largo plazo en cada sector las sanciones puestas a Rusia y el escenario que se deriva de la guerra. id:81519

Asimismo, el foco también está puesto en la incertidumbre de la posición que adoptará China en el conflicto. Los principales índices bursátiles europeos han tenido subidas superiores a un 1%, en una sesión que ha registrado un significativo movimiento de entrada de capitales en Energía, que ha subido por encima del 5% y de salida en servicios públicos que retrocede más de un 1%.

Las gestoras occidentales de fondos han comenzado a suspender operaciones en aquellas inversiones que afectan a activos rusos, lo que impide a los partícipes retirar su dinero o hacer compras. Hoy los mercados han estado pendientes de la comparecencia del presidente de la Reserva Federal estadounidense Jerome Powell ante el Congreso a las 16:00, donde ha dicho que propondrá y apoyará una subida de tipos de 25 puntos básicos este mes. La guerra en Ucrania parece haber borrado las expectativas de una subida de 50 pb. En Europa, los movimientos sectoriales cambiantes reflejan las incertidumbres sobre la posición que adoptará el BCE ante los riesgos que plantea la guerra de Ucrania. En las últimas sesiones se ha producido un movimiento de signo contrario al del inicio de año propiciado por las expectativas de endurecimiento monetario. Ahora el mayor miedo es la estanflación, Europa se enfrenta a precios del petróleo y gas en alza y una recuperación económica en marcha menos sólida que en EEUU. En esta tesitura, preocupa que el euro haya caído a su nivel más débil frente al dólar en casi 2 años, ya que contribuye a aumentar la inflación.

Tras siete días de invasión a Ucrania, los rusos han tomado la ciudad de Jersón. En Jarkov ya han desembarcado tropas aerotransportadas y paracaidistas y el Ministerio de Defensa de Rusia ha anunciado hoy que sus fuerzas habían capturado el puerto ucraniano de Kherson. En Kiev se teme un posible nuevo ataque a la vez que se prevé que Bielorrusia se vaya a sumar de alguna forma a la ofensiva rusa. Por otro lado, Biden ha anunciado el cierre del espacio aéreo de EEUU a las aerolíneas rusas.

Tras las recientes caídas los principales índices bursátiles europeos y estadounidenses acumulan una corrección significativa. Así, desde el inicio del año, el Stoxx 600 acumula un retroceso superior a un 8% (al igual que el S&P 500), y se sitúa en el nivel de julio del año pasado.

Así, en la sesión de hoy el Eurostoxx 50 ha recuperado un 1,5%, destacando la subida del Cac 40 francés (+1,6%). En la sesión de hoy, el sesgo del mercado ha sido al contrario que el defensivo de ayer, con las mayores subidas en valores como Total Energies, Airbus o Deutsche Telekom. En EEUU, Ford Motor ha subido más de 6% después de anunciar que dividirá sus operaciones de vehículos eléctricos de rápido crecimiento de su negocio de combustión.

En Asia, los principales índices bursátiles han cerrado con retrocesos, con la excepción del ASX 200 australiano que ha terminado en +0,3% y el Kospi surcoreano en +0,2%. El Hang Seng hongkonés ha destacado por su caída de 1,8% por miedo a nuevos confinamientos, seguido del Nikkei 225 japonés, con -1,7%. El Sensex indio ha perdido 1,4%, y el Shanghai Composite 0,1%. En EEUU, al cierre de la sesión europea, el S&P 500 registraba un aumento de 1,68% y el Nasdaq de 1,05%. En España, el IBEX 35 ha cerrado por encima de los 8.300 puntos tras subir un 1,62%. Entre sus componentes, las mayores revalorizaciones se han situado en Meliá (5,46%), Amadeus (5,09%) y ACS (4,14%). Las mayores caídas las ha registrado Red Eléctrica (-2,36%), Siemens Gamesa (-2,20%) e Indra (-1,79%).

Renta fija

Los mercados de deuda soberana han registrado hoy un repunte generalizado de las rentabilidades tras varios días de caídas en el contexto de las turbulencias por la guerra de Ucrania. El escenario creado por la escalada de los precios del gas y el petróleo genera incertidumbres a los inversores al plantear posibles efectos contrapuestos. Por un lado, aumentan las expectativas de inflación lo que puede presionar a los bancos centrales a subir los tipos de interés, pero, por otro, pueden dar lugar a una desaceleración del crecimiento que permitiría que los bancos centrales fuesen algo menos agresivos en el proceso de retirada de estímulos y de subir los tipos de interés.

Las fuertes caídas de las TIRes en los bonos de la Eurozona en la sesión de ayer reflejaban las expectativas de los inversores de que, en el actual contexto, el BCE no va a adelantar el fin del programa de compra de bonos, y con ello el inicio del proceso de subidas de tipos. Hoy las referencias a 10 años de los principales bonos soberanos europeos muestran repuntes significativos que en parte corrigen los descensos de ayer. En todo caso, desde el estallido de la crisis de Ucrania hace dos semanas, la rentabilidad del bono de EEUU a 10 años ha caído en torno a 20 pb, mientras la de los bonos de la Eurozona retroceden entre 20 pb y 30 pb. Todo ello refleja en conjunto unas expectativas del mercado de moderación del proceso de endurecimiento monetario por parte de los bancos centrales.

En la sesión de hoy, entre las principales referencias a 10 años en la Eurozona, destaca el repunte de rentabilidad del bono italiano de 14,8 pb a un 1,55% y el del bono español de 13,6 pb a un 0,99%. Por su parte, la yield del bono alemán fluctúa en torno al 0% tras subir hoy 9,8 pb, mientras el bono francés refleja un rendimiento de un 0,48%, 11,6 pb más que ayer. Fuera de la Eurozona la yield del Treasury estadounidense ha repuntado 10,4 pb hasta un 1,83%, sin mostrar una reacción significativa a las palabras del presidente de la Fed ante el Congreso. Jerome Powell ha declarado que pese a la guerra de Ucrania, sería razonable realizar una primera subida de tipos en marzo, sin especificar su cuantía ni la posible senda de subidas el resto del año. Por su parte, el rendimiento del Gilt a 10 años del Reino Unido ha repuntado 12,5 pb a un 1,25%.

Materias primas y divisas (a cierre de sesión europea)

Los precios del petróleo continúan con subidas muy fuertes tras un inicio de semana fuera de lo común donde se han alcanzado máximos de 112 dólares el barril de Brent. Todo ello condicionado por el temor a la interrupción del suministro tras las fuertes sanciones impuestas a los bancos rusos mientras los inversores y traders de petróleo tratan de buscar alternativas ante un mercado que ya está muy ajustado. En efecto, este déficit, que ya es estructural, se aprecia una vez más en el informe semanal de situación del petróleo en EEUU publicado por la EIA. En el último año, los inventarios totales, aquellos que incluyen las reservas de emergencia o estratégicas, han caído a un ritmo de más de medio millón de barriles al día. Lo que ha supuesto un descenso total de 184 millones de barriles:

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 109,8 dólares, tras una subida de un 4,6%. La cotización del WTI (de referencia en EEUU) sube un 4,2% hasta 107,7 dólares por barril.

Por su parte, los precios de principales metales preciosos han cerrado con retrocesos generalizados, salvo el platino. Así, el oro ha bajado hasta 1.923,24 dólares por onza con una caída de un 1,1% Por su parte la plata ha caído un 1,9% hasta 25,06 dólares por onza y el platino ha cerrado con un aumento de un 0,9% y se sitúa en 1.066,44 dólares por onza.

En el mercado de divisas la cotización del cruce eurodólar ha retrocedido un -0,4% hasta 1,108. Por último, el Dollar Index se aprecia un 0,3% hasta 96,66 puntos.

Macro

Mercado laboral en España

En febrero, según los datos proporcionados por la Seguridad Social, la afiliación aumentó por décimo mes consecutivo un 0,19% mensual hasta 19.934.481 personas, siendo este el dato más elevado de la serie y superando en 448.617 trabajadores la cifra de febrero de 2020 antes del inicio de la pandemia.

En comparación con febrero de 2021 la afiliación repuntó un 4,48% interanual (vs. 4,24% anterior), encadenando su undécimo mes consecutivo de tasas positivas. Así, continuó con la senda al alza iniciada al finalizar el estado de alarma en mayo a medida que se recuperan las actividades más afectadas por las restricciones de movilidad.

Por su parte, el número de personas desempleadas inscritas en las oficinas del SEPE disminuyó un 0,36% mensual hasta 3.111.684 personas (-11.394). En términos desestacionalizados, el paro registrado se redujo en 35.734 personas. Paralelamente, el número promedio de trabajadores afectados por un ERTE, no incluidos en la categoría de paro registrado, retrocedió a 101.736 en el mes de enero (-15.900 personas respecto a la media de enero), su menor nivel desde el inicio de la crisis sanitaria.

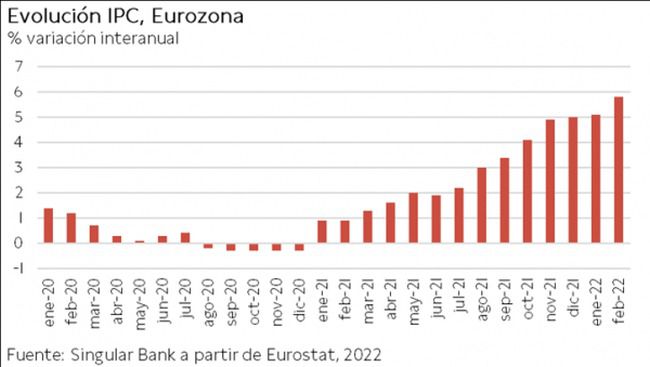

Inflación en la Eurozona

La lectura preliminar de Eurostat ha reflejado que la inflación general de la Eurozona en febrero continuó su tendencia al alza, repuntando 0,7 pp hasta un 5,8% anual (vs. 5,1% anual en enero). Una evolución que se produce en un contexto marcado por la guerra en Ucrania, las interrupciones en las cadenas de suministro, la escasez de insumos, el coste de las materias primas y la crisis energética.

Este incremento se explica principalmente por el encarecimiento de la alimentación, alcohol y tabaco de un 4,1% interanual (vs. 3,5% interanual en enero), y un nuevo repunte significativo del precio de la energía de un 31,7% interanual (+2,9 pp). A su vez, el crecimiento de los precios de los servicios volvió a subir un 2,5% anual, mientras que el de los bienes industriales no energéticos lo hizo en 0,9pp hasta un 3%. Finalmente, la inflación subyacente, eliminando alimentos no procesados y energía, alcanzó un 2,9% anual en enero, aumentando 0,5 pp respecto a su nivel del mes anterior.

Mercado laboral en Alemania

En enero, el empleo ajustado estacionalmente en Alemania aumentó un 0,2% respecto al mes anterior (45,190 millones de personas), en línea con el crecimiento de promedio mensual de los últimos 11 meses.

No obstante, el número de personas ocupadas se mantuvo un 0,2% por debajo de sus niveles de febrero de 2020 (-96.000 personas).

En comparación con enero de 2021, el empleo repuntó un 1,4% (+624.000 personas), su mayor crecimiento interanual desde mayo de 2018. Una evolución positiva impulsada principalmente por la caída del empleo en primavera de 2020 cuando empezaron a afectar las medidas de contención de la pandemia al mercado laboral.

Según cálculos basados en la Encuesta de Población Activa, en enero el número de personas desempleadas ajustado estacionalmente descendió a 1,36 millones (-10.000 respecto a noviembre). Así, la tasa de desempleo se mantuvo estable en un 3,1% de la población activa.

Encuesta de empleo ADP en EEUU

Según la encuesta ADP, el empleo en el sector privado de EEUU repuntó en febrero, ganando 475.000 puestos de trabajo.

La ganancia de empleos del mercado laboral estadounidense se produjo en todos los sectores. El sector hotelero y de ocio fue el más beneficiado con 170.000 empleos generados, mientras el de servicios profesionales lo hizo en 72.000, educación y servicios de salud en 40.000 y el manufacturero en 30.000.

Solicitudes de hipotecas en EEUU

Según muestran los últimos datos de la Asociación Bancaria de Hipotecas de EEUU (MBA), las solicitudes de hipotecas disminuyeron por cuarta semana consecutiva. En concreto, entre 18 y el 25 de febrero cayeron un 0,7% respecto a la semana anterior, ante la disminución del índice de compras de un 2%. A su vez, el índice de refinanciación repuntó un 1%. Todo ello en un entorno en el que los créditos hipotecarios elevaron su tasa fija de 30 años a un 4,15% frente a un 4,09% la semana anterior.

Empresarial

Salesforce (Hoy: -0,80%; YTD: -18,46%, a cierre de sesión europea)

La compañía estadounidense de CRM ha anunciado que su facturación en el trimestre finalizado a 31 de enero de 2022 fue de 7.326 millones de dólares, un 25,9% superior al registrado en el mismo periodo del año anterior.

Por áreas en las que se divide la compañía, la de suscripción y soporte generó unos ingresos entre noviembre y enero de 6.828 millones de dólares (+24,7% interanual), entre las que se encuentran el departamento de ventas con 1.538 millones de dólares, el de servicios de 1.710 millones de dólares, el de plataformas siendo el que más ha crecido (+52,5% interanual) de 1.350 millones de dólares, el de marketing y comercio de 1.046 millones de dólares y el de integración y análisis de 1.136 millones de dólares. A su vez, la de servicios profesionales y otros de 498 millones de dólares (+46% interanual).

En el año fiscal acabado el 31 de enero de 2021 Salesforce ha tenido unas ventas de 26.492 millones de dólares, aproximadamente un 25% más anual.

Por su parte, ha generado un flujo de caja libre en el año fiscal de 2022 de 5.283 millones de dólares (+29%), con un rendimiento de flujo de caja de 2,5%.

Adicionalmente, en el último trimestre del año fiscal, registró una pérdida neta de 28 millones de dólares, en comparación con el beneficio de 267 millones de dólares del mismo periodo del año anterior. A su vez, en el conjunto del año, Salesforce registró un beneficio de 1.444 millones de dólares, un 64% menos que en el año anterior.

Por último, la dirección de la compañía ha anunciado que ha mejorado su guidance para el año fiscal 2023 con unos ingresos de 32.100 millones de dólares aproximadamente un 21% más anual con un margen operativo de en torno a un 3,6%, un beneficio por acción de entre 0,46 y 0,48 dólares y una mejora de flujo de caja operativo del 22%.

Sberbank (Hoy: –%; YTD: -57%)

Sberbank, el mayor banco ruso, ha anunciado su salida del mercado europeo tras las sanciones impuestas al país y la implementación de las normas del Banco de la Federación Rusa en la que las filiales no podrán ser suministradas de liquidez. La cotización de la bolsa del valor sigue cerrada.

En concreto, el banco se enfrenta a una gran salida de fondos que amenaza la quiebra y por tanto la seguridad de sus empleados y sucursales.

Por otro lado, Austria bloqueó el acceso de sus clientes a sus cuentas, prohibiendo así a Sberbank continuar con sus operaciones. La Comisión Europea a través de la JUR (Junta Única de Resolución) aprobó el traspaso de negocio hacia Hrvatska Potanska Banka (Croacia) y Nova Ljubljanska Bank (Eslovenia) para buscar la protección y estabilidad financiera de los clientes.

Por su parte, el banco ruso ha señalado que posee activos para hacer frente a los pagos de los depositantes. Todo ello en un contexto en el que la Unión Europea ha expulsado a siete bancos del sistema Swift para evitar que realicen transacciones financieras de manera rápida y eficiente. En esta medida no entran Sberbank ni Gazprombank debido a que a través de ellos se realizan las transacciones de gas, petróleo y carbón.

Si (

Si ( No(

No(