Los mercados financieros del mundo emergente sufrieron una inestabilidad a principios de enero. Esto fue consecuencia de la tardía "ola azul" de las elecciones estadounidenses, que parecía despejar el camino para un gran estímulo fiscal y provocó ventas en el mercado de bonos soberanos americanos (Treasuries). id:68717

El brote de volatilidad recordó al TaperTantrum (fuertes caídas en los mercados tras la retirada de estímulos monetarios) que sacudió los mercados emergentes en 2013. El temor a que se repita, a medida que la economía estadounidense se recupera, se ha convertido en una de las principales preocupaciones de los inversores.

Seguimos siendo relativamente pesimistas en cuanto a las perspectivas de política de la Reserva Federal (Fed). Prevemos que no habrá subidas de los tipos de interés en los próximos tres años, y que la reducción de las compras de activos como parte de la relajación cuantitativa no comenzará hasta la primavera del año que viene. Sin embargo, merece la pena tener en cuenta las repercusiones en los mercados emergentes si la mejora de la economía estadounidense lleva a la Fed a retirar su política de apoyo extremo antes de lo previsto, comenzando con la reducción de sus compras de activos este año.

Una repentina sacudida al Treasury podría desencadenar un periodo de aversión al riesgo mundial y los activos de los mercados emergentes se verían sin duda presionados.

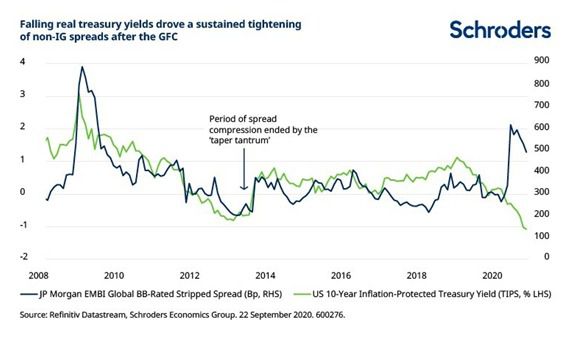

El aumento de los tipos sin riesgo como consecuencia de una nueva venta de bonos del Tesoro americano a 10 años frenaría el entusiasmo por los activos de riesgo, como los de los mercados emergentes. Sin embargo, la mejora de los fundamentales macroeconómicos sugiere que los mercados emergentes se recuperarán más rápidamente que en 2013.

¿Por qué se "tambalearon" los mercados financieros emergentes a principios de enero?

Los candidatos del Partido Demócrata se aseguraron la victoria en dos elecciones de segunda vuelta en el estado de Georgia, lo que dio a la Administración de Biden un limitado control del Senado.La tardía "ola azul" parece haber despejado el camino para un sustancial estímulo fiscal. El rendimiento de los bonos del Tesoro a 10 años subió 20 puntos básicos hasta casi el 1,14% en una semana (el nivel más alto en un año) ya que la perspectiva de una recuperación económica más rápida, junto con el aumento de la inflación y la deuda, hizo que se especulara con la posibilidad de que la Reserva Federal tuviera que retirar su amplia política de apoyo antes de lo previsto.

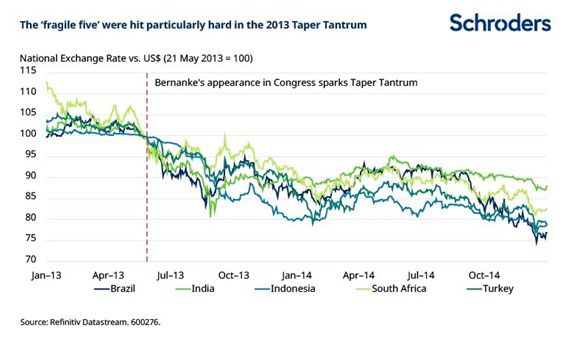

La venta de Treasuries coincidió con el descenso de los mercados financieros de los países emergentes. Esto despertó el doloroso recuerdo del TaperTantrum de 2013, cuando el entonces presidente de la Fed, Ben Bernanke, sorprendió a los inversores al decir al Congreso que las compras de activos incluidas en el QuantitativeEasing (QE) podrían reducirse.

Esto provocó una venta masiva de bonos del Tesoro estadounidense, que vio cómo los rendimientos nominales a 10 años subían unos 100 puntos porcentuales en el espacio de tres meses, mientras que los rendimientos reales se disparaban.

El temor a que la era del dinero fácil, que había impulsado la búsqueda de rendimientos y los fuertes flujos de entrada en los mercados emergentes durante los tres o cuatro años anteriores, estuviera a punto de terminar, hizo que los inversores huyeran y desencadenó una venta masiva en los mercados financieros. La renta variable cayó, los diferenciales de crédito se ampliaron y la presión en los mercados de divisas obligó a los bancos centrales de varios países emergentes a subir los tipos de interés para proteger sus cuentas de capitales.

Los efectos fueron especialmente graves en aquellos países emergentes, como Brasil, India, Indonesia, Sudáfrica y Turquía (los "cinco frágiles"), que habían acumulado grandes déficits por cuenta corriente financiados con entradas de capital a corto plazo. Esto los hizo vulnerables a una "parada repentina" de los flujos de capital.

En nuestra actualización de las previsiones del cuarto trimestre, señalamos que un nuevo "TaperTantrum" era un escenario de riesgo evidente que tendría un impacto negativo en las economías y los mercados emergentes. Este sigue siendo un escenario de riesgo que continuamos vigilando. Sin embargo, hay al menos tres razones por las que no esperamos que se repita la grave volatilidad del mercado y el daño económico duradero experimentado en 2013:

1) La Fed no está a punto de retirar su ayuda

En primer lugar, es probable que la Fed actúe con más cuidado que en 2013. Por supuesto, hay dudas acerca de cuánto tiempo la Fed puede realmente mantener una protección sobre los rendimientos de los bonos extremadamente bajos a medida que la economía se recupera. Y siempre existe el riesgo de que una mala comunicación por parte de los miembros del Comité Federal de Mercado Abierto desestabilice a los inversores en algún momento. Sin embargo, el nuevo marco de objetivos de inflación media (AIT por sus siglas en inglés) de la Fed implica que los responsables políticos querrán ver el progreso de la inflación antes de retirar el estímulo político y parece probable que la represión financiera continúe mientras las necesidades fiscales dominan la agenda en EE.UU.

Habrá baches en el camino, pero esto sugiere que los rendimientos reales de los bonos en EE.UU. seguirán siendo negativos durante algún tiempo para apuntalar la demanda de activos de riesgo como los de los mercados emergentes.

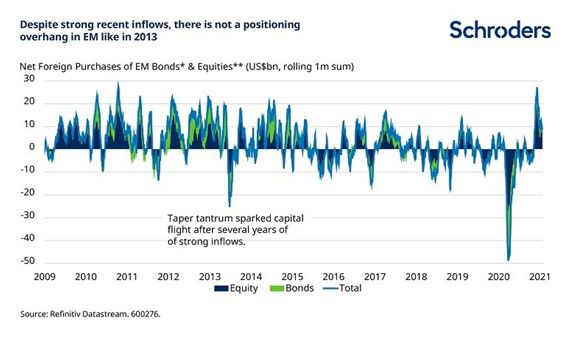

2) Los flujos hacia los mercados emergentes han sido moderados en los últimos años

En segundo lugar, no hay un posicionamiento tan excesivo en los mercados emergentes como en 2013.

La inversión en los mercados emergentes se ha convertido en una operación de consenso en los últimos meses, pero, en general, las entradas de capital han sido escasas en los últimos años. Ciertamente, no han sido de la misma magnitud que en los cuatro años posteriores a la crisis financiera mundial.

Las enormes salidas de capital durante la crisis del Covid-19 demuestran que esto no es excluyente de una grave huida hacia los activos refugio en caso de un gran golpe externo. Sin embargo, sí sugiere que hay menos riesgo de que un tapering provoque un periodo prolongado de salidas de capital. En términos sencillos, cuanto menos capital fluya hacia los mercados emergentes, menos saldrá.

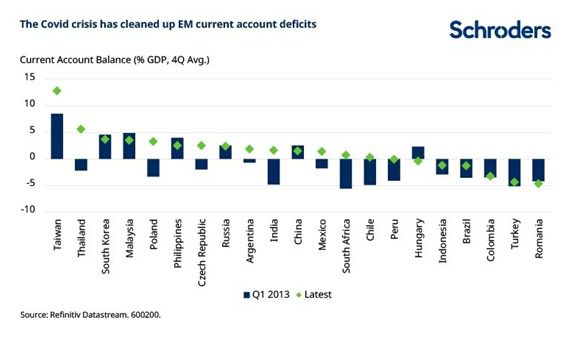

3) La crisis del Covid ha saneado las posiciones de la balanza de pagos de los mercados emergentes

En tercer lugar, y relacionado con lo anterior, la disminución de los flujos de capital hacia los mercados emergentes en los últimos años significa que las economías no han tenido los medios para financiar grandes déficits por cuenta corriente y acumulan el tipo de grandes desequilibrios externos que quedaron al descubierto en 2013.De hecho, la crisis del Covid ha saneado las posiciones de la balanza de pagos en la mayoría de los mercados emergentes, ya que las profundas recesiones han provocado el colapso de las importaciones y el superávit de las cuentas corrientes.

Los déficits estructurales por cuenta corriente volverán a surgir a medida que las economías se recuperen, pero en la actualidad la mayoría de las economías de los mercados emergentes están relativamente bien situadas para resistir la fuga de capitales. Esto sugiere que las monedas no están especialmente sobrevaloradas en este momento y también reduce la necesidad de que los bancos centrales suban inesperadamente los tipos de interés para reforzar la cuenta de capital.

Esto no quiere decir que los mercados emergentes sean inmunes a un tapering si se produce, y algunas economías como Turquía y Colombia siguen teniendo vulnerabilidades externas. No obstante, esta mejora de los fundamentales sugiere que las consecuencias macroeconómicas y de mercado deberían ser menos graves que en 2013.

Como señalamos el año pasado, si la AIT conduce a un período prolongado de flujos de capital hacia los mercados emergentes, es probable que esto siente las bases para algún tipo de crisis en el futuro a medida que se acumulen los desequilibrios económicos. Pero este es un riesgo para 2022 y más allá.

Si (

Si ( No(

No(