Jornada de fuertes retrocesos en los principales índices globales debido a un conjunto de datos negativos que se suman al contexto negativo de la guerra. A la espera de la publicación de las actas de la Fed, tras el tono más hawkish de la Reserva Federal, las probables nuevas sanciones a Rusia y la posibilidad de que Marine Le Pen alcance la victoria en las elecciones francesas aumentan la preocupación del mercado. Además, los últimos datos macro y las restricciones por el covid-19 en China, han añadido temor en los mercados. id:82765

Las evidencias de las atrocidades rusas en Ucrania empiezan a tener probables consecuencias económicas parte de la UE, que sigue debatiendo un cese de las compras de carbón, al que podría unirse el petróleo, pero países dependientes como Alemania, se oponen a ello. Por su parte, la presidenta de la Comisión Europea, Ursula von der Leyen, ha garantizado que el quinto paquete de sanciones propuesto este lunes no será el último. Este ha incluido el embargo al carbón, medidas contra el sistema bancario y cerrar los puertos europeos a navíos rusos.

En Asia-Pacífico, los principales índices bursátiles han cerrado con retrocesos. El Hang Seng hongkonés ha destacado con una caída de 1,87% afectado por el aumento de casos de coronavirus en China y los problemas asociados a las cadenas de producción, seguido del Nikkei 225 japonés con un -1,58%. Por debajo de la cota del 1% han quedado el Sensex indio con un -0,94%, el Kospi surcoreano con -0,88% y ASX 200 australiano que ha retrocedido un 0,50%. En terreno positivo ha cerrado el Shanghai Composite con un 0,02%.

Los descensos han sido muy pronunciados en Europa, donde el índice Euro Stoxx 50 acumula el doble de caída en el año que el S&P 500. Hoy ambos índices han sufrido por la fuerte subida de tipos de los bonos. El índice Stoxx Europe 600 ha tenido su mayor caída en un mes, con las tecnológicas y fabricantes de automóviles liderando las caídas. A su vez, el Euro Stoxx 50 ha perdido un 2,38%, destacando la caída del CAC 40 (-2,21%).

En España, el IBEX 35 ha cerrado por debajo de 8.500 puntos tras caer un 1,64%. Entre sus componentes, las mayores revalorizaciones se han situado en Iberdrola (2,48%), Naturgy (1,88%) y Acciona (1,48%). Las mayores caídas las ha registrado Siemens Gamesa (-5,57%), Meliá (-5,19%) y Banco Sabadell (-4,81%). En EEUU, al cierre de la sesión europea, el S&P 500 registraba un retroceso de 1,20% y el índice tecnológico Nasdaq de 2,31%.

Renta fija

La rentabilidad del bono francés a 10 años ha alcanzado hoy su nivel más alto desde 2015 ante la incertidumbre sobre el resultado de las elecciones presidenciales cuya primera vuelta se celebra este domingo. El resto de bonos soberanos de la Eurozona ha registrado también repuntes en sus rendimientos tras celebrarse ayer la primera subasta de bonos importante de la zona monetaria desde la cancelación del PEPP a comienzos de abril. En concreto, ayer el BCE vendió 6.000 millones de euros de bonos verdes, mientras Austria y Alemania celebraron subastas de deuda doméstica.

Los mercados de futuros permiten conocer los pronósticos del mercado sobre la evolución futura de los tipos de interés. Así, se descuenta que la Fed subirá su tasa de referencia hasta un 3,25% en 2023, para rebajarlos posteriormente hacia su tasa neutral de entre un 2% un 2,50%. En el caso de la Eurozona, sin embargo, los mercados no proyectan con claridad dónde puede estar el límite de la subida. En 2023 se espera que su tasa de referencia se sitúe en un 1,25% frente a un -0,50% actual, pero está menos definido cuál puede ser en los próximos años la tasa neutral o terminal de los tipos del banco central. La razón es la ausencia de referencias de procesos de subidas de tipos en los últimos años. El último proceso fue en 2006-2008 cuando subió los tipos 200 pb hasta un 3%. Un proceso de esa magnitud llevaría su tasa de referencia hasta un 1,50%.

En EEUU también continúa el repunte de TIRes ante la publicación esta tarde de las actas de la última reunión de la Fed que pueden dar nuevas pistas sobre la senda de subidas de tipos en los próximos meses. La yield del bono estadounidense a 10 años ha tocado hoy hoy el 2,60% y se acerca al límite de un 3,0% que no ha superado desde 2011. La TIR a 2 años muestra hoy un repunte más moderado de 2 pb, ampliando el diferencial de rentabilidad entre 10 y 2 años a 11 pb tras unos días en terreno negativo.

En este contexto, las TIRes de los bonos de la Eurozona han cerrado la jornada con repuntes generalizados. En concreto, la TIR del Bund alemán ha subido 3 pb hasta un 0,64%, y la del bono francés 3 pb a un 1,18%. En los bonos periféricos las subidas han sido algo superiores, con un repunte de 4 pb del bono español a un 1,63% y de 4 pb del bono italiano hasta un 2,23%.

Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU subía 5 pb hasta un 2,60%. La yield a 2 años ha caído 2 pb hasta un 2,5%. El Gilt a 10 años del Reino Unido, por su parte, ha registrado un aumento de rentabilidad de 5 pb hasta un 1,70%.

Materias primas y divisas (a cierre de sesión europea)

Jornada de caídas, en una sesión con algo más de volatilidad marcada por la publicación de datos de inventarios en EEUU y la amenaza de nuevas sanciones a Rusia por parte de los países aliados, que podría encarecer y tensionar aún más los precios y aumentar a su vez los riesgos de estanflación, especialmente en la Eurozona.

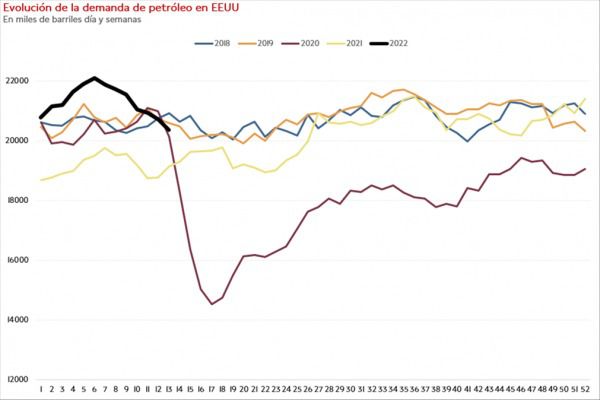

Las sanciones propuestas por la UE, que deben aprobar los 27 Estados miembros, prohibirían la compra de carbón ruso e impedirían la entrada de barcos rusos en los puertos de la UE, aunque por el momento, países más dependientes como Alemania, Hungría o Austria siguen considerando inviable, al menos en el corto plazo, esta serie de medidas. En EEUU, la EIA ha publicado el dato de inventarios y situación de oferta y demanda. En el informe podría comenzar a observarse una destrucción de la demanda debido a los altos precios. Aunque la muestra es aún insuficiente, y podría considerarse un efecto estacional, se observa una caída desde 22,1 millones de barriles al día (mbd) desde hace tan solo 6 semanas a los 20,3 mbd actuales.

Todo ello tiene un efecto a su vez en el nivel de inventarios, que han subido ligeramente tras 3 meses en los que los niveles se encuentran en mínimos de hace 10 años. En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 104,2 dólares, con una caída de un 2,27%. Por su parte, la cotización del WTI (de referencia en EEUU) cae un 2,44% hasta 99,5 dólares por barril.

Por su parte, los principales metales preciosos muestran datos planos, situándose el precio del oro en 1.924 dólares por onza con una subida de un 0,02% y la plata sube hasta 24,5 dólares, con un avance de 0,07%. Sin embargo, el platino pierde un 1,85% y se sitúa en 954 dólares por onza. En el mercado de divisas la cotización del cruce euro/dólar se ha estabilizado en las últimas semanas en el entorno de1,10 dólares por euro. En la sesión de hoy a cierre de sesión europea se ha quedado plano en 0,00% a 1,09. Por último, el Dollar Index cotiza en 99,5 con un avance de un 0,1%.

Macro

Pedidos de fábrica en Alemania

En febrero, según Destatis, en Alemania las nuevas órdenes de pedido se contrajeronun 2,2% respecto al mes anterior (vs. +2,3% en enero). Una evolución explicada fundamentalmente por la disminución de la demanda externa de un 3,3% mensual, retrocediendo los pedidos nuevos procedentes de la Eurozona un 3,3%, mientras que los del resto del mundo lo hicieron en un 3,4%. Por su parte, la demanda nacional disminuyó un 0,2% mensual.

En términos interanuales, el crecimiento de los pedidos de fábrica se incrementó un 2,9% (vs. 8,2% interanual en enero).

Precios de producción industrial en la UE y la Eurozona

Según Eurostat, en febrero los precios de producción industrial crecieron frente al mes anterior un 1,1% tanto en la Eurozona como en la UE (vs. +5,0% y +5,1% mensual en enero, respectivamente).

En el caso de la zona monetaria europea, esta evolución se explica principalmente por el repunte mensual de un 1,6% en el precio de los bienes intermedios. A su vez, se encarecieron los bienes de consumo no duradero un 0,8% mensual, los bienes de consumo duradero un 0,6% mensual y los bienes de equipo un 0,3% mensual. Por su parte, el coste de la energía aumentó un 1,3% frente al mes anterior. Excluyendo el impacto de la energía, los precios de la producción industrial mostraron un avance de un 0,9%. En términos interanuales, el incremento de los precios de producción industrial alcanzó un 31,4% en la Eurozona y un 31,1% en la UE.

Solicitudes de hipotecas en EEUU

Según muestran los últimos datos de la Asociación Bancaria de Hipotecas de EEUU (MBA), las solicitudes de hipotecas disminuyeron por cuarta semana consecutiva. En concreto, entre el 25 de marzo y el 1 de abril se contrajeron un 6,3% respecto a la semana anterior lastradas por la caída del índice de refinanciación de un 10,0% y del índice de compras de un 3,0% semanal. Todo ello en un entorno en el que los créditos hipotecarios aumentaron su tasa fija de 30 años a un 4,90% frente a un 4,66% la semana anterior.

Empresarial

Greenalia (Hoy: 4,07%; YTD: -4,95%)

La compañía productora de energía renovable española Greenalia, que facturó en 2021 76,5 millones de euros (+78% interanual), ha destacado que ha puesto en funcionamiento 4 nuevos parques eólicos que cuentan con 50,4MW. A su vez, en 2021 amplió su presencia en EEUU al adquirir 695MW de una planta fotovoltaica que se encuentran en construcción y un proyecto de desarrollo de almacenamiento de baterías de 170MW. Además, ha iniciado la tramitación de 530MW nuevos en energía solar fotovoltaica.

Por su parte, ha publicado un beneficio neto de 12 millones de euros, frente a la pérdida neta de 0,5 millones de euros. Finalmente, ha anunciado que construirá tres nuevas instalaciones eólicas terrestres en Galicia (España) que generarán un total de 110 MW, con una inversión de 120 millones de euros.

Si (

Si ( No(

No(