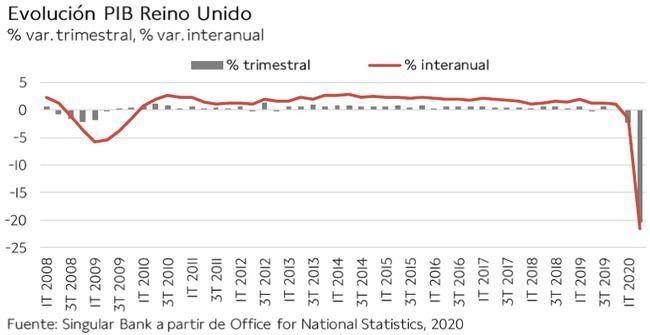

En la sesión de hoy el centro de atención se ha situado principalmente en el plano macroeconómico. Por un lado, la publicación de la evolución del PIB de Reino Unido en el 2T ha constatado la fuerte contracción de la economía británica, superior a la de las principales economías europeas y EEUU. En concreto, el PIB británico se contrajo un 20,4% respecto al trimestre anterior, frente a la caída de un 10,1% intertrimestral registrada en Alemania, de un 18,5% en España o de un 9,5% en EEUU.

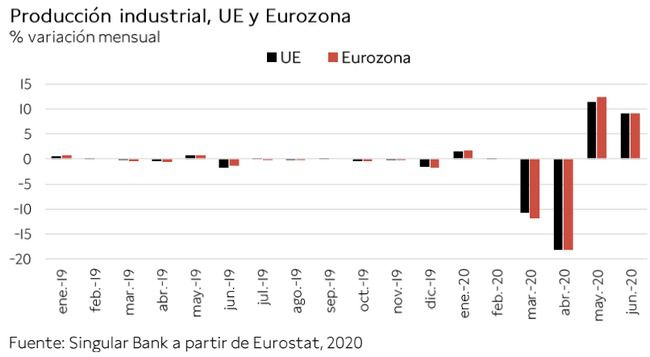

En la Eurozona, el dato de producción industrial de junio ha confirmado la progresiva reactivación económica, marcando su segundo mes consecutivo de avances (+9,1% respecto a mayo), si bien a un ritmo más moderado de lo esperado por el consenso del mercado. En términos interanuales, la producción industrial se situó un 12,3% por debajo de sus niveles de junio de 2019, frente a la proyección de un 11,4%.

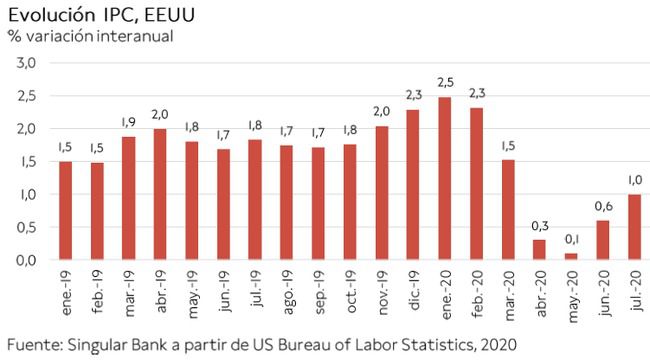

Por su parte, en EEUU la inflación también ha reflejado la recuperación de su actividad económica, alcanzando una tasa de un 1,0% interanual en julio, tras aumentar los precios un 0,6% respecto al mes anterior. Si bien se mantuvo en niveles moderados ante la debilidad de la demanda, el significativo incremento de los precios de automóviles y ropa impulsaron la inflación por encima de las expectativas del mercado (+0,3% mensual). A su vez, el IPC subyacente, que excluye los precios de alimentos frescos y energía, aumentó un 0,6% con respecto al mes anterior, su mayor incremento desde 1991 (vs. +0,2% mensual en junio), y un 1,6% en términos interanuales, alcanzando su mayor tasa en los últimos 4 meses.

Por otro lado, ayer se despejó la incertidumbre en torno quién sería la persona designada por el candidato demócrata a la presidencia de EEUU, Joe Biden, para el cargo de vicepresidente. Finalmente, la elección fue Kamala Harris, en línea con lo esperado por el consenso del mercado. La senadora de California podría convertirse en la primera mujer en ocupar el puesto en caso de que Biden ganara las elecciones presidenciales del próximo mes de noviembre.

En este contexto, los principales índices bursátiles de la Eurozona han registrado ganancias inferiores a un 1%, destacando el CAC 40 francés (+0,90%) y el DAX 30 alemán (+0,86%) por encima del avance del IBEX 35 (+0,45%), tras liderar el índice español las subidas europeas de las 2 últimas jornadas. Por su parte, el FTSE británico se ha revalorizado un 2,20% a pesar de la fuerte contracción de su PIB en el 2T.

En España, el IBEX 35 ha cerrado la tercera sesión de la semana en 7.296 puntos, moderando su avance a un 0,45% ante la caída de los valores turísticos (que protagonizaron las mayores subidas de la jornada previa) y los bancos. Meliá Hotels ha perdido un 5,23%, seguido de Banco Sabadell (-4,04%) e IAG (+2,93%), este último lastrado por el negativo dato de PIB de Reino Unido conocido esta mañana. En terreno positivo ha destacado la compañía de torres de telecomunicaciones Cellnex Telecom con un avance de un 3,66%, acumulando la mayor revalorización del IBEX 35 desde comienzos de año (+50,41%).

En el mercado bursátil de EEUU, las ganancias de sus principales bolsas superan las registradas en la Eurozona. A cierre de sesión europea, el S&P 500 avanza un 1,29% y el Nasdaq un 2,02%, rompiendo una racha de 3 jornadas en negativo.

Renta fija

Nueva jornada de predominio de las ventas en los principales mercados de deuda soberana de Europa y EEUU en un contexto marcado por las señales de progresiva recuperación de la economía mundial tras la fuerte contracción del actividad en el primer semestre del año, y los elevados paquetes de estímulos económicos adoptados hasta el momento por los principales bancos centrales y gobiernos.

En la Eurozona, han destacado especialmente los repuntes de TIRes en la parte larga de la curva, si bien las variaciones de yield han sido inferiores a un 3%. En concreto, la rentabilidad del bono alemán a 10 años ha aumentado 2,9 pb hasta -0,451%, la del bono español a 10 años 2,3 pb hasta 0,298% y la del bono italiano a 10 años 1,9 pb hasta 0,958%.

Siguiendo la misma tendencia, el rendimiento del bono británico a 10 años ha repuntado 3,8 pb hasta 0,238%.

En EEUU, la TIR del Treasury a 10 años se sitúa a cierre de sesión europea en torno a 0,68%, incrementándose en 3,7 pb tras conocerse el repunte de la inflación en julio más elevado de lo esperado por el consenso del mercado.

Materias primas y divisas (a cierre de sesión europea)

El informe publicado por el Instituto Estadounidense del Petróleo (API) reflejando una significativa caída de los inventarios de crudo en EEUU en la última semana ha impulsado el repunte de los precios del petróleo en la primera mitad de la sesión. En concreto, según el API, las reservas estadounidenses de crudo disminuyeron en 4,4 millones de barriles la semana pasada, reforzando las expectativas de progresiva recuperación de la demanda de petróleo a nivel global. A ello se han unido posteriormente las cifras de la Administración de Información de la Energía de EEUU, según la cual la reducción semanal de sus inventarios de crudo alcanzó 4,51 millones de barriles, duplicando las proyecciones del consenso del mercado (-2,9 millones de barriles), continuando con la tendencia de la semana previa (-7,4 millones de barriles).

Así, el precio del petróleo Brent se consolida por encima de 45 dólares por barril. A cierre de sesión europea, avanza un 1,57% hasta 45,20 dólares por barril, al mismo tiempo que el petróleo WTI (de referencia en EEUU) alcanza 42,31 dólares por barril (+1,68%).

Por otro lado, el oro se revaloriza un 1,67% hasta 1.943,9 dólares por onza, rompiendo una racha de 3 jornadas consecutivas a la baja tras su máximo alcanzado el pasado lunes día 8 (2.063,5 dólares por onza).

En el mercado de divisas, el dólar continúa con su senda de depreciación y se sitúa en torno a 1,179 dólares por euro. Paralelamente, el Dollar Index cae hasta 93,4 puntos (-0,27%).

Macro

PIB 2T 2020, Reino Unido

En el 2T de 2020, el crecimiento del PIB de Reino Unido se contrajo un 20,4% respecto al trimestre anterior, registrando su segunda caída trimestral consecutiva (2,2% intertrimestral en el 1T). Esta cifra supone su mayor caída histórica desde que comenzó la actual serie histórica en 1955.

Esta evolución se explica principalmente por la contracción de la formación bruta de capital fijo (-25,5% intertrimestral) y del consumo de los hogares (-23,1% intertrimestral), ante la caída del gasto en turismo, restaurantes, hoteles y transporte, parcialmente compensada por el aumento en tiendas de alimentación. Asimismo, el gasto público disminuyó un 14%, reflejando la caída de la actividad en salud y educación.

Por su parte, la balanza comercial registró un superávit de un 4,0% del PIB, frente al déficit de 0,2% del PIB registrado en el 1T de 2020.

En términos interanuales, el PIB retrocedió un 21,7%.

Producción industrial, Eurozona

En junio, tras el levantamiento de las medidas de confinamiento, la producción industrial repuntó por segundo mes consecutivo, registrando un aumento de un 9,1% mensual tanto en la UE como en la Eurozona. Sin embargo, en términos interanuales, en la UE se situó un 11,6% por debajo de sus niveles de junio de 2019 y en la Eurozona un 12,3%.

Por ramas de actividad, en la Eurozona los mayores repuntes mensuales se produjeron en bienes de consumo duradero (+20,2% respecto a mayo), seguido de bienes de equipo (+14,2%) y bienes intermedios (+6,7%). Por su parte, el aumento de la producción del sector energético se limitó a un 2,6% mensual.

Entre los países miembros de la Eurozona, los mayores avances mensuales se registraron en Eslovaquia (+21,7% respecto a mayo), seguido de España (+14,5%). En contraste, la producción industrial retrocedió en Bélgica (-1,4%) y en Finlandia (-0,8%).

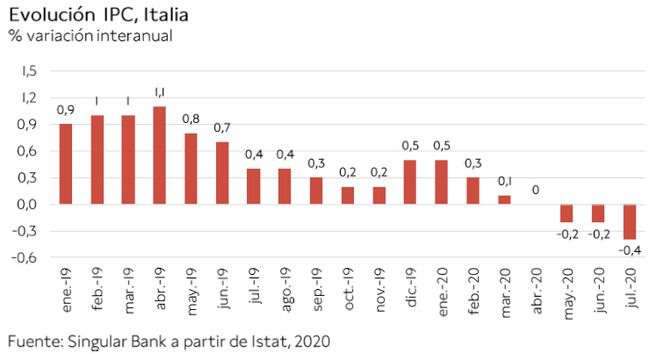

Inflación, Italia

En julio, la variación del IPC de Italia se situó en -0,4% anual, 0,1 pp inferior al dato preliminar publicado el 31 de julio y 0,2 pp inferior a la registrada el mes anterior (-0,2% en junio), representando su tercer retroceso consecutivo.

Por su parte, la inflación subyacente, eliminando alimentos frescos y energía, retrocedió a un 0,4% anual, frente a un 0,7% en junio.

Inflación, EEUU

En julio, la inflación de EEUU se situó en un 1,0% interanual, 0,4 pp superior a su registro del mes anterior (0,6% en junio). El aumento de los precios de la energía (+2,5%), principalmente ante el incremento de los precios de la gasolina (+5,6%), fue parciamente compensado por la disminución del índice de precios de los alimentos (-0,4%).

Por su parte, el índice de precios eliminando alimentos frescos y energía aumentó un 0,6% respecto al mes anterior, su mayor incremento desde enero de 1991. En términos interanuales, la inflación subyacente fue de un 1,6%.

Empresarial

E.ON (HOY: +0,28%; YTD: +4,54%)

En los primeros 6 meses de 2020, E.ON redujo su beneficio antes de intereses e impuestos (EBIT) hasta 2.200 millones de euros, frente a 2.300 millones de euros en el mismo periodo del año anterior. Así, el beneficio neto ajustado del grupo energético más grande de Alemania se situó en 933 millones de euros (vs. 1.050 millones de euros en el 1S de 2019).

En este contexto, E.ON ha rebajado sus proyecciones para finales de 2020 a un beneficio neto ajustado de entre 1.500 y 1.700 millones de euros (vs. 1.700-1.900 millones de euros estimado previamente). Asimismo, la compañía ha cuantificado el impacto de la pandemia en 300 millones de euros, de los cuales aproximadamente 200 millones de euros se han reflejado en el 1S de 2020.

Por otro lado, E.ON ha reafirmado su intención de aumentar su pago de dividendos en hasta un 5% anual para el año fiscal 2022.

ACS (HOY: -2,24%; YTD: -38,91%) y Siemens (HOY: +0,80%; YTD: +1,58%)

La filial de ACS Dragados Offshore ha anunciado que ha sido adjudicada, en consorcio con Siemens, el desarrollo de la plataforma de conversión HVDC para el proyecto Borwin5 para la compañía alemana TenneT. El proyecto consiste en un sistema de transmisión de energía eléctrica con una capacidad de 900 megavatios en la costa alemana del Mar del Norte.

Dragados Offshore es responsable del suministro de la plataforma offshore, mientras que Siemens se encarga de los equipos HVDC de la plataforma, así como el desarrollo de la subestación en tierra. El proyecto, cuya fecha oficial de inicio se fijó en el 10 de agosto de 2020, se prolongará hasta el primer trimestre de 2026.

Borwin5 es el segundo proyecto de una plataforma HVDC adjudicado por TenneT a Dragados Offshore en consorcio con Siemens.

Tesla (HOY: +9,05%; YTD: +258,16%, a cierre de sesión europea)

La compañía estadounidense de automóviles eléctricos anunció ayer una operación de split (desdoblamiento) de sus acciones de 5-1, según la cual los accionistas recibirán 4 acciones adicionales por cada una que posean actualmente. La operación se realizará el próximo 28 de agosto.

Si bien el split no cambia el valor total del negocio, la reducción del precio de cada acción la hace más atractiva para pequeños inversores, lo que ha impulsado una subida de sus acciones por encima de un 9% a cierre de la sesión bursátil europea, hasta 1.498 dólares por acción.

Tencent (HOY: +1,36%; YTD: +38,58%)

Tras la orden emitida la semana pasada por el presidente de EEUU, Donald Trump, prohibiendo los negocios estadounidenses con las tecnológicas chinas propietarias de redes sociales como TikTok y WeChat, hoy la compañía desarrolladora de esta última red social ha publicado sus resultados de la primera mitad del año.

Tencent aumentó sus ingresos un 29% en el 2T de 2020 respecto al mismo periodo del año anterior, su mayor crecimiento desde el segundo trimestre de 2018. Esta evolución reflejó principalmente el fuerte repunte de su división de juegos online, de un 40% interanual, hasta representar en torno a un tercio de sus ingresos. Asimismo, los ingresos de las redes sociales aumentaron un 29% respecto al 2T de 2019.

Paralelamente, el beneficio atribuible de la tecnológica china se incrementó un 37% interanual.

aproxima al índice español a los 7.300 puntos")

Si (

Si ( No(

No(