La innovación es uno de los principales determinantes actuales del progreso económico y social. En el informe se muestra la evidencia empírica, de que los países que más innovan son los que tienen un mayor nivel de desarrollo (medida en renta per cápita) y una menor tasa de desempleo. A pesar de estas ventajas, el esfuerzo de innovación de la economía española es un 40% inferior al de la UE, según el indicador del Instituto de estudios Económicos. id:65597

El Presidente del Instituto de Estudios Económicos, Íñigo Fernández de Mesa, y Víctor Cruz, Director de Estrategia de Servicio de FI Group, han presentado el informe ‘Una propuesta de mejora para los incentivos fiscales a la I+D+i’, realizado por el IEE con el patrocinio de FI Group, con el que se pretende contribuir, mediante una combinación de un riguroso análisis y un elenco de propuestas prácticas y concretas, al debate sobre la gran importancia del sistema de incentivos fiscales a este tipo de actividades, y las necesarias mejoras que precisa dicho sistema en nuestro país.

Según el presidente del IEE, Íñigo Fernández de Mesa, “la innovación es uno de los principales motores de transformación y crecimiento de una economía”. De hecho, existe una clara correlación entre I+D+i, y el desarrollo económico medido en PIB per cápita. Por otra parte, existe otra correlación a nivel internacional, entre mayor intensidad en inversión en I+D+i y menor tasa de desempleo.

En palabras de Víctor Cruz, Director de Estrategia de Servicio de FI Group,“Desde FI Group creemos firmemente en la necesidad de cambiar el modelo productivo del país, poniendo a la I+D+i en el centro. Los incentivos a la I+D+i son una herramienta muy potente para fomentar y ayudar al tejido privado a este cambio. No obstante, es preciso analizar en detalle el funcionamiento del esquema, y si cumple realmente su objetivo. De ahí nuestra colaboración con el IEE en el desarrollo de este estudio. Desde FI Group llevamos más de 20 años apostando por la innovación ayudando a las empresas privadas, tanto grandes como pymes o startups, y a la función pública a fomentar y conseguir que ideas innovadoras puedan crecer y llegar a buen puerto. La innovación, apoyada y canalizada con los recursos económicos necesarios, es motor de crecimiento y desarrollo probado, contribuyendo a mantener el estado de bienestar y la mejora de la sociedad. Desde FI Group seguiremos apostando por esta vía para el desarrollo económico de la sociedad en su conjunto”.

Los procesos innovadores requieren elevados costes (también financieros) y revisten una alta incertidumbre, al tiempo que sus resultados tienen características de bien público (no rival y no excluyente), lo que dificulta el aprovechamiento de sus beneficios de manera exclusiva por la empresa innovadora, suponiendo un freno para el emprendimiento de este tipo de proyectos. Por ello, a pesar de su importancia, la innovación, necesita un marco de apoyo propicio para lograr una conveniente expansión de sus actividades, que se justifica por las externalidades positivas para el conjunto de la sociedad que genera la inversión en I+D+i.

Este apoyo puede articularse tanto de manera directa, mediante subvenciones o créditos blandos, como indirecta, a través de incentivos fiscales de distinta índole. Ambas formas son útiles y, además, complementarias, si bien se observa en los últimos años una preferencia hacia los incentivos fiscales, por ser una solución más ágil, flexible, de mayor alcance, y menos distorsionadora con respecto a los procesos de mercado, hasta el punto de que la mitad del apoyo público en la OCDE se lleva a cabo ya a partir de estos incentivos.

La evidencia muestra que los incentivos fiscales son una herramienta eficaz para incrementar la inversión en I+D+i. En este sentido, el reciente informe de la AIReF sobre incentivos fiscales a la I+D+I, supone una confirmación actualizada y, además, circunscrita al caso español, de esta eficacia. Así, la autoridad fiscal establece que por cada que cada euro que se deja de recaudar debido a este incentivo fiscal, la inversión en I+D+i aumenta en 1,5 euros.

A pesar de su demostrada eficacia, en algunos países, como es el caso de España, existe una brecha entre el potencial del incentivo a nivel normativo, teóricamente elevado, y su aplicación efectiva, en la práctica reducido, debido a una serie de obstáculos que tienen que ver entre otras cuestiones, con el diseño del sistema y unos requerimientos especialmente gravosos o restrictivos, así como con la falta de seguridad jurídica y estabilidad, y la elevada complejidad normativa.

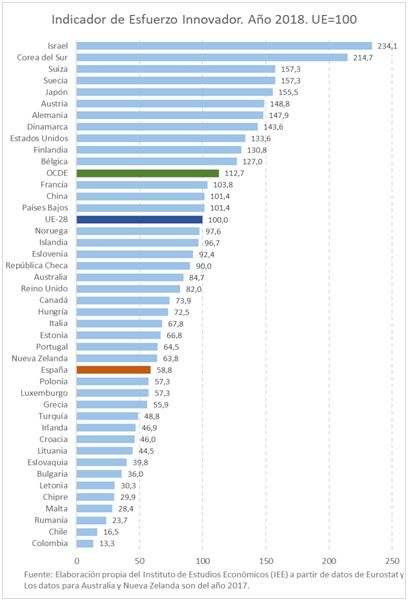

El gasto en I+D+i en 2018 fue del 1,24% del PIB, sensiblemente inferior al 2,1% del promedio de la UE y de la media de la OCDE, que se sitúa en el 2,4%. Tomando la UE como referencia, y otorgándole un valor base de 100, se ha elaborado un Indicador de Esfuerzo Innovador que, para 2018, sitúa a España con 58,8 puntos, es decir, más de un 40% inferior a la media de la Unión Europea y casi un 48% inferior al promedio de la OCDE. Además, en un análisis de la evolución de los últimos años, se observa que España se está quedando rezagado con relación a la media de la UE, así como con respecto a las principales potencias asiáticas pujantes, como son China y Corea del Sur.

Si nos circunscribimos al esfuerzo innovador realizado por las empresas, a pesar del mayor dinamismo mostrado en los últimos años, se sitúa todavía muy por debajo de nuestro entorno comparado, lo que pone de manifiesto la necesidad de aumentar el apoyo a este tipo de inversiones, en especial a través de la mejora en la aplicación del marco de incentivos fiscales. El gasto empresarial en I+D+i concentraba en 2018 el 56,5% del total del gasto en I+D+i, todavía lejos de los niveles de la UE y de la OCDE, donde el gasto en I+D+i de las empresas se sitúa en el 66,3% y el 70,6%. El indicador relativo de esfuerzo innovador empresarial toma un valor, para España, de 49,6 puntos, esto es, se sitúa más de un 50% por debajo del promedio de la Unión Europea y un 58% por debajo de la media de la OCDE.

El apoyo del sector público en nuestro país a la inversión en I+D+i empresarial tampoco ha mostrado una evolución positiva. En 2017 el total de ayudas, incluyendo directas e indirectas, se situó en 1.090 millones de euros, lo que representa solo el 61,6% de las ayudas del año 2008. Además, en una comparativa internacional, se observa que, entre los años 2006 a 2017, en España se reduce el peso de las ayudas a la I+D+i al sector empresarial frente al PIB, desde el 0,12% al 0,09%, mientras que, en dicho periodo de tiempo, estas ayudas han aumentado sensiblemente tanto en la UE (del 0,09% al 0,13%) como en la OCDE (del 0,16% al 0,18%), alcanzando niveles muy superiores a los del caso español, y exhibiendo que los ajustes en estas ayudas, tras la pasada crisis financiera, fueron más livianos en otros países y su recuperación más dinámica.

Poniendo el foco en los incentivos fiscales, estos suponen el 0,036% en 2017, siendo muy similares al 0,032% del PIB en 2006. En el promedio de la OCDE los incentivos fiscales en porcentaje del PIB casi triplican a las existentes en España, mientras que en la UE más que duplican la ratio de nuestro país. Este menor apoyo de España se traduce en menores niveles de inversión empresarial en I+D+i frente al PIB, dado que hay una clara correlación positiva entre las ayudas públicas para la inversión de las empresas en I+D+i y la propia inversión empresarial.

Existe una brecha entre la aplicación efectiva de los incentivos fiscales en España y su diseño teórico. La AIReF también ha señalado esta problemática en su informe sobre incentivos fiscales a la I+D+i, en el que calcula que la deducción devengada es el triple cada año que la deducción efectiva, e identifica, como principales motivos de este gap, los límites establecidos a las deducciones y la insuficiencia de cuota.

El régimen opcional introducido en 2014 que permitía monetizar la deducción en caso de insuficiencia de cuota, bajo determinados límites, no acaba de funcionar como debiera. Tal como señala la propia AIReF, esta medida no ha sido muy eficaz en la práctica, tanto en importe como en número de beneficiarios, muy inferior al previsto inicialmente. Debido a la relevancia de este régimen, puesto que favorece especialmente a las empresas pequeñas y a las innovadoras de nueva creación, se debe trabajar para la introducción de mejoras en el mismo, puesto que bien diseñado y aplicado, puede contribuir a reducir la citada brecha entre eficacia ex ante y ex post de los incentivos.

Desde el IEE, se recogen una serie de propuestas destinadas a simplificar los requisitos y mejorar el alcance del sistema de incentivos fiscales. En concreto, para el régimen opcional señalado, se propone, en línea con la AIReF, eliminar la obligación de mantener la plantilla media general durante 24 meses para poderse acoger a este régimen, así como permitir la solicitud de la deducción reembolsable en el mismo ejercicio en el que se genera el derecho. Además, dada la difícil coyuntura actual, se propone la eliminación del descuento del 20% por el adelanto de los créditos fiscales ya devengados. En la línea de facilitar la utilización del incentivo por parte de las pymes, también suscribimos la propuesta de la AIReF de establecer un mecanismo de acreditación de la I+D+i ágil y semiautomático para empresas cuya inversión no supera un límite determinado.

Por otro lado, se plantea la posibilidad de poder solicitar el Informe Motivado Vinculante en cualquier momento del proceso de inversión y acortar los plazos para su obtención. Otra línea de propuestas se dirige a una conceptualización de las actividades deducibles más amplia y adaptada a la realidad actual en ámbitos como la digitalización o la sostenibilidad, evitando, en todo caso, que actividades innovadoras, sean del campo que sean, se puedan quedar fuera de la deducción por estar la definición desactualizada o ser demasiado restrictiva.

La importancia de la innovación tecnológica, si cabe intensificada en la coyuntura de crisis actual y la necesaria transformación económica a futuro, precisa de un mayor apoyo en forma de incentivos. Actualmente, la deducción de estas actividades se encuentra fijada en el 12%, y lo que se propone es elevarla al 25%, en línea con lo que ya se ha hecho, durante la pandemia, para las actividades de innovación tecnológica ligadas a la obtención de nuevos procesos de producción en la cadena de valor del sector de la automoción.

Por último, también se insta a reforzar y preservar la seguridad jurídica y la estabilidad del sistema, algo esencial para el correcto funcionamiento de los incentivos y que, sin embargo, ha estado ausente en los últimos años, con sus correspondientes perjuicios para la eficacia de dicho sistema. Por otro lado, más allá de los aspectos y ayudas concretas relativos a la innovación, un marco regulatorio general adecuado y propicio para la innovación, que asegure un buen funcionamiento de los mercados de factores (trabajo y capital) y de productos, también favorece un incremento de los retornos de las inversiones en activos intangibles ligados al conocimiento, y, por tanto, contribuye a amplificar el alcance de los incentivos a la I+D+i.

En referencia a los fondos europeos, suponen una oportunidad única para la transformación y modernización de nuestra economía, y, como es lógico, la investigación, el desarrollo y la innovación, no solo no son ajenas a esta modernización, sino que se constituyen como una de las principales palancas, de cara a conseguir mejorar nuestra posición competitiva en un entorno futuro. Por ello, además de que una parte de la inversión promovida por estos fondos europeos se destine al campo de la I+D+i, es fundamental complementar estas inversiones, con, precisamente, la utilización de incentivos fiscales temporales a la I+D+i. Se trata de un instrumento que posee un mayor alcance sobre el tejido empresarial, ya que a esta puede adherirse cualquier empresa que cumpla con los requisitos establecidos, lo que permite a las empresas de menor tamaño, que tienen más dificultades para acceder a los fondos, participar de los recursos del plan. Además, los incentivos fiscales son un instrumento flexible y ágil, que permite la incorporación al plan y la implementación de los recursos con mayor rapidez, que es una de las claves para el adecuado aprovechamiento de estos fondos europeos. Es muy importante que el diseño de esta herramienta temporal se haga correctamente para evitar incertidumbre e inseguridad jurídica.

Si (

Si ( No(

No(